Фондовый рынок России захватила дивидендная эйфория. Если компания вознамерилась платить дивиденды, а их размер превышает двузначные величины, то этот апсайд тут же отрабатывается: Сбербанк, Белуга, Лукойл. Им в противовес идут отказники: ТМК, сталевары, расписки в полном составе, Норникель. О последнем мы сегодня и поговорим.

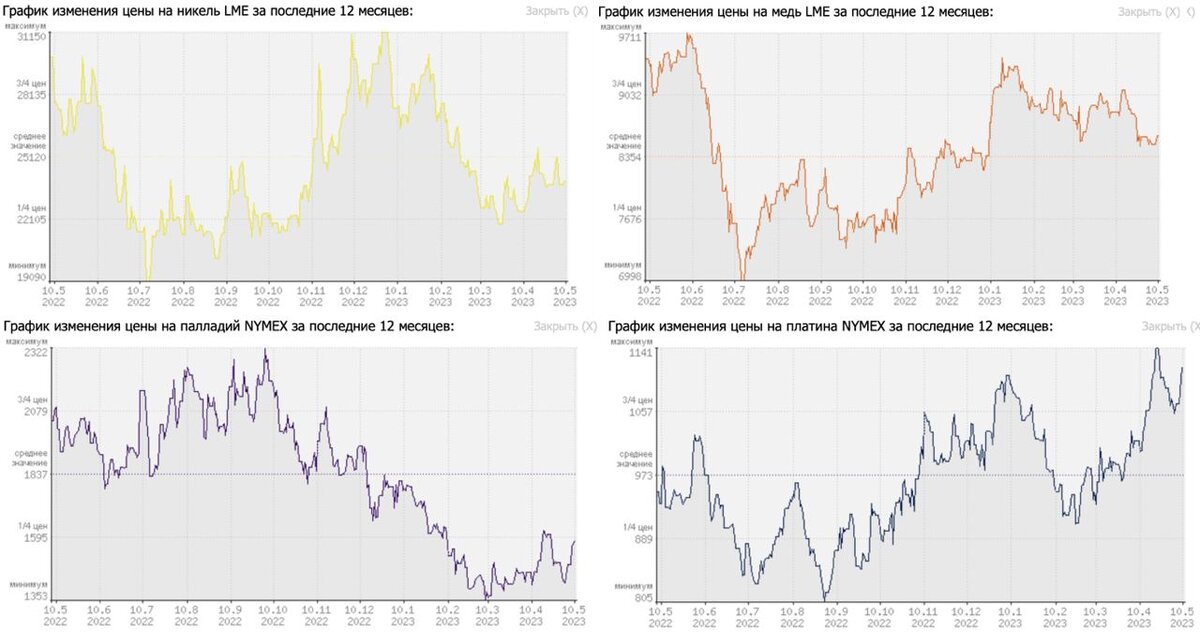

Сначала давайте пробежимся по свежим производственным результатам за 1 квартал 2023 года. Итак, производство металлов платиновой группы продолжает расти. Палладий +2%, платина +11%. Восстановление спроса на платину находит отражение в ценах на этот металл на спотовых рынках. Сейчас она у максимальных значений за последний год.

Производство никеля снизилось на 9% год к году до 46,7 тыс. тонн из-за ремонта двух печей взвешенной плавки на Надеждинском металлургическом заводе. В конце прошлого года мы видели импульс в ценах на металл, который был вызван повышенным спросом со стороны производителей электромобилей. Однако общее падение производственной активности в мире способно замедлить спрос на никель.

Что касается меди, то производство выросло на 19% до 109 тыс. тонн. Лучший показатель Норникеля. The Wall Street Journal полагает, что следующее ралли произойдет на рынке меди. Этому будет способствовать энергопереход, лоббируемый правительствами, а также восстановление спроса со стороны Китая. Аналитики посматривают на $10+ тысяч за тонну на горизонте 1-2 года. Пока же цена болтается около $8500.

С производственным результатами в отчетном периоде все хорошо. Финансовые тоже в порядке. Так в чем же дело? Почему руководство ГМК решило отказаться от дивидендов? Может быть причина в слабом отчете по РСБУ за 1 квартал? При сокращении выручки на 14,9%, компания умудрилась получить убыток в 32 ярда.

Также компания выпустила пресс-релиз в котором раскрыла некоторые причины схлопывания выплат. Среди них опасения касаемо снижения в 10 раз свободного денежного потока, прохождение пика капзатрат в 22-23 годах на сумму в $4,7 млрд и удвоение чистого долга до $9,8 млрд.

Со стороны может показаться, что вполне обоснованный отказ, только вот Потанин и ранее, когда показатели были прекрасные, анонсировал снижение дивидендов. Мое мнение, что чисто символическая выплаты в 2-3% никак не повлияла бы на будущие результаты. Пока все это выглядит больше как «жест», а не как правильное решение.

❤️ Друзья, подписывайтесь на мой блог, чтобы не пропускать полезные разборы компаний. И не забывайте ставить лайк. Это поддержка важна для меня. Спасибо.