Прошлая моя статья с названием Сколько мне заработал НПФ за 2022 год, оказалась достаточно популярной, и это не удивительно, ведь тема пенсий в нашем обществе всегда вызывает резонанс. К сожалению многие наши сограждане до сих пор не знают что такое накопительная пенсия, кому она положена, и что значит заморозка накопительной пенсии. Впрочем это не удивительно, наше государство уже много раз меняло правила игры, что люди просто не хотят во всём этом разбираться.

Тем не менее более чем у 30 миллионов наших сограждан накопительная часть пенсии передана под управление Негосударственных Пенсионных Фондов. Причём подавляющее большинство из клиентов НПФ сделали это не совсем осознанно, а иногда и вовсе им это было навязано, но по причине того, что как я уже сказал выше, наш народ в это не верит, почти никто никаких активных действий с накопительной частью не предпринимает. Оно и понятно, т.к пресловутая заморозка означает, что с 2014 года накопительная часть больше не пополняется страховыми взносами поступающими в ПФР. Поэтому инвестируется только, то что есть в остатке, либо софинансированием.

И вот доходность инвестирования пенсионных накоплений и пенсионных резервов (добровольные корпоративные пенсионные программы) в НПФ конечно оставляет желать лучшего. Причём картина у всех НПФ почти одинаковая, в какие-то годы одни лучше сработали, в какие-то другие. Я периодически читаю официальные сообщества некоторых НПФ в ВК, и там в основном один негатив от клиентов, о том что доходность очень низкая, особенно в сравнении с инфляцией и даже банковскими вкладами, но что особенно наивно когда люди грозятся перевести накопления в другой НПФ, по сути меняя шило на мыло, а ещё зачастую и теряя часть уже полученного дохода из-за досрочного перехода (чаще чем раз в 5 лет).

Но есть и хорошие новости. Накопительные пенсии уже давно выплачиваются, суммы правда у большинства людей там очень скромные (как правило в пределах 100-150 тысяч). Но выплачиваются только при наступлении соответствующих оснований для выплаты: выход на досрочную государственную пенсию, достижение возраста 55/60 лет, а также в случае ухода из жизни до получения выплат их получают наследники. По-настоящему массовые выплаты начались только в прошлом году, когда их стали получать женщины 1967 года рождения, т.е в 55 лет, т.к накопительная формировалась с 2002 по 2013 только у них и тех кто моложе.

Почему я собственно снова поднимаю эту тему? А потому что в правительстве готовят новую программу "долгосрочных сбережений", которая как раз будет завязана на НПФ. Как выяснилось, никакого отношения к ИИС 3-го типа она иметь не будет, там будут свои правила, свои налоговые вычеты и условия софинансирования. Программа будет добровольной. Наше правительство вместе с ЦБ уже давно хочет вывести накопительную часть из зоны ответственности ПФР, так сказать "приватизировать" накопительные пенсии переложив всю ответственность на самих граждан. Но разумеется никто нам эти деньги не отдаст. Их также как и раньше можно будет получить только по достижении пенсионного возраста. Думаю что наверху тоже понимают, что почти никто участвовать в этом не будет, никто не станет замораживать свои деньги на десятки лет, так что это, как я уже сказал, чисто для того чтобы ПФР больше этим не занимался. Правда не совсем понятно что будут делать с накоплениями тех кто остался в ПФР, их там тоже 30-40 миллионов человек, их сейчас инвестирует ВЭБ, но ВЭБ это не НПФ...

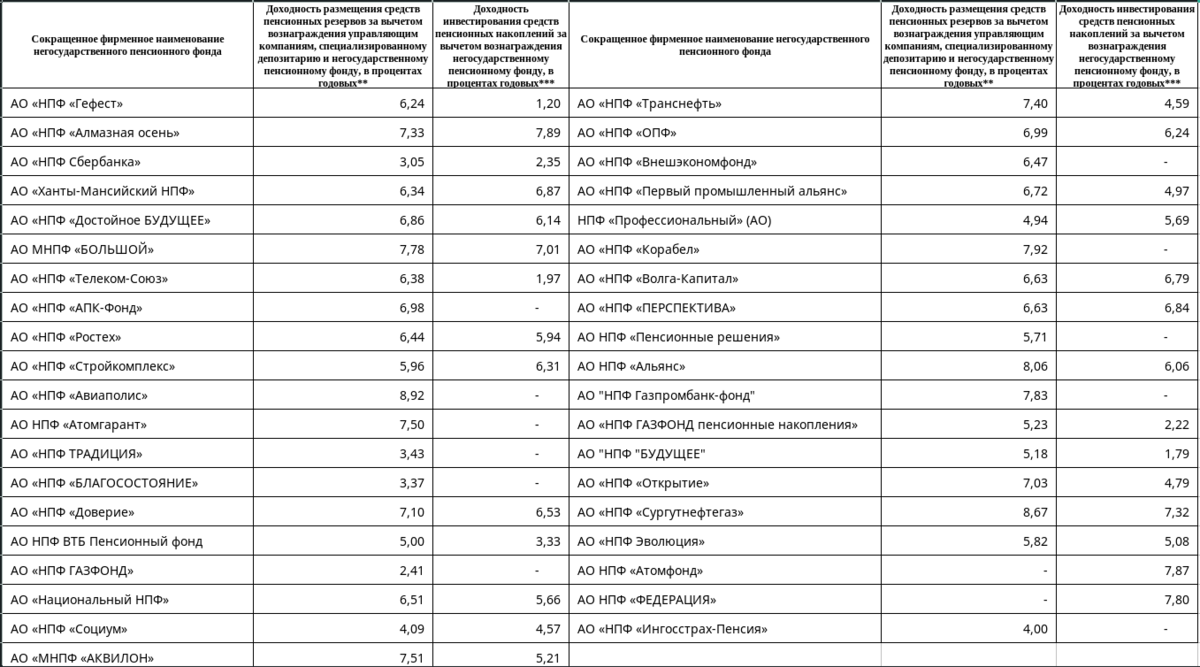

Ну и чтобы было понятен порядок цифр, какую доходность дают НПФ. ЦБ опубликовал официальные данные о доходности инвестирования пенсионных накоплений и пенсионных резервов Негосударственными пенсионными Фондами за 2022 год (за 2021 год кстати так и не полных данных, только за 3 квартала).

Не смотря на двузначную инфляцию в прошлом году, ни один из НПФ не показал двузначной доходности. Максимальная доходность у НПФ "Сургутнефтегаз" 8,67% по пенсионным резервам и НПФ "Алмазная Осень" 7,89% по пенсионным накоплениям. Что в целом неплохо для такого тяжелого кризисного для нашей страны года. Ни один фонд не ушёл в минус по итогам года.

Хотя если брать статистику за 10-15 лет, то всё равно ни один НПФ в среднем не показал двузначной доходности даже на длинном горизонте (если не учитывать сложный процент).

У меня же в НПФ "Достойное будущее" открыта добровольная пенсионная программа (НПО) сроком на 5 лет, о которой я как раз писал в статье Сколько мне заработал НПФ за 2022 год, ещё до того как НПФ официально отчитался о доходности, мне примерно удалось её высчитать по зачисленной на счет сумме, у меня вышло 5,8% годовых, но фонд по своему насчитал 6,55%. Мне осталось делать взносы еще 2 года, после чего я смогу получить выкупную сумму и полученный инвестиционный доход (за вычетом НДФЛ).

Моё мнение, что НПФ неплохо подходит для формирования привычки регулярного накопления средств, особенно если договор предусматривает обязательные взносы (как в моём случае). Т.к быстро "вытащить" деньги из НПФ не получиться, а значит нет риска потратить накопления раньше времени. Но доходность конечно очень низкая, проще самому купить ОФЗ и немного корпоративных облигаций (НПФ на 90% инвестируют только в облигации) на ИИС (с ИИСа тоже не получиться быстро вытащить деньги). Также инвестирую и я в своих инвестиционных портфелях у брокеров.