Очень полезно построить отношения с контрагентами так, чтобы обмениваться информацией, запрошенной налоговыми органами друг по другу.

Как минимум, это позволяет своевременно понять, куда "копают" налоговые органы, а, как максимум, согласовать с контрагентом единую позицию в отношении предоставляемых данных.

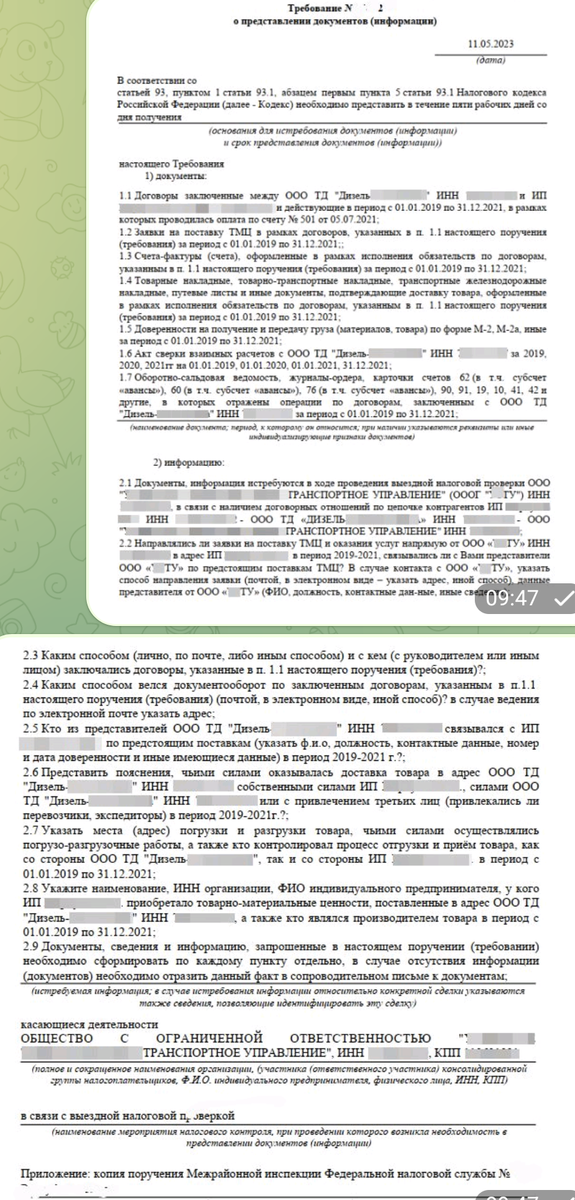

➡️Рассмотрим требование на фото.

Оно получено ИП в связи с выездной налоговой проверкой, проходящей у компании ООО "Транспортное управление" (о чем указано в самом требовании).

При этом само ООО "Транспортное управление" не является контрагентом ИП, получившего требование (между ними нет никаких операций).

Непосредственным контрагентом ИП является ООО "ТД "Дизель", которое одновременно является и контрагентом проверяемого ООО"Транспортное управление".

Таким образом, налоговый орган "разматывает" цепочку сделок от проверяемого им ООО вниз по всем её звеньям.

➡️Какую информацию может получить из этого требования то ООО, у которого идёт проверка?

Очень важную.

А именно, информацию о том, что налоговый орган подозревает проверяемую компанию в том, что деятельность ее поставщика, ООО "ТД "Дизель", была фиктивной и встроенной в цепочку исключительно для налоговой экономии.

На самом же деле, как считает налоговый орган, поставка товаров происходила напрямую от ИП, получившего требование, к проверяемой компании ООО "Транспортное управление", а ООО "ТД Дизель" было лишь номинальным посредником в этой цепочке.

➡️Откуда можно почерпнуть эту информацию в требовании?

Прежде всего, это можно предположить исходя из того, что налоговый орган задает ИП очень много вопросов относительно деталей поставки товара в ООО "ТД Дизель": как велся документооборот, места погрузки и разгрузки, с кем лично контактировал ИП и пр. (пункты 2.3 -2.7 Требования).

Если ответы на эти вопросы будут отсутствовать у ИП или не совпадут с ответами, предоставленными ООО "ТД Дизель", то это станет для налогового органа желаемым аргументом в пользу фиктивности деятельности посредника ООО "ТД Дизель" в цепочке.

☝️Но, главным образом, намерения налогового органа, конечно же, проясняют его вопросы, изложенные в пункте 2.2 Требования: контактировал ли ИП непосредственно с ООО "Транспортное управление" (минуя посредника ООО "ТД Дизель"), обращалось ли ООО "Транспортное управление" с заявками на поставку товара напрямую к ИП и пр.

Утвердительных ответов на эти вопросы со стороны ИП будет более, чем достаточно для налоговой инспекции, чтобы аргументированно заявить о том, что деятельность посредника ООО "ТД Дизель" существовала только на бумаге, и он был нужен проверяемой компании исключительно для вывода денег и налоговой экономии.

Если же ИП ответит, что не имел никаких прямых контактов с ООО "Транспортное управление" и полноценно взаимодействовал по поставке товара с ООО "ТД Дизель", то, наоборот, сильно разрушит этим обвинительную версию инспекции.

Вот так простые требования к маленьким ИП могут играть большие роли в исходе налоговых проверок крупных компаний 😊

👥А Вы обмениваетесь информацией о поступивших требованиях с Вашими контрагентами?

❗ Также напоминаем, что Вы еще можете успеть на наш авторский марафон по требованиям налоговых органов УСН ГОЛОВОЛОМКИ ❗