Есть много способов накопить на отпуск, например, регулярно откладывать определенную сумму на счет, ставить себе финансовые вызовы, отказываться от каких-то трат и прочее. Какая-то сумма, конечно, наберется, но хватит ли ее на путешествие мечты или придется брать кредит? И где гарантия, что рука не потянется к копилке, когда внезапно потребуются деньги?

Лучше подойти к этому вопросу серьезнее и использовать инвестиции. С помощью инвестиционных инструментов можно не просто копить деньги и защитить их от незапланированных трат, но и значительно приумножить.

В этой статье поделимся рабочими вариантами накоплений, которые подойдут под разные ситуации, и покажем на примере, как накопить на отпуск с помощью инвестиций.

Вариант для тех, кто хочет накопить с нуля

Чтобы накопить деньги на отпуск с нуля, можно использовать защитный портфель, в котором 70% приходится на облигации и 30% на акции. От такого портфеля можно ожидать среднюю доходность в районе 15-20%.

Как копить?

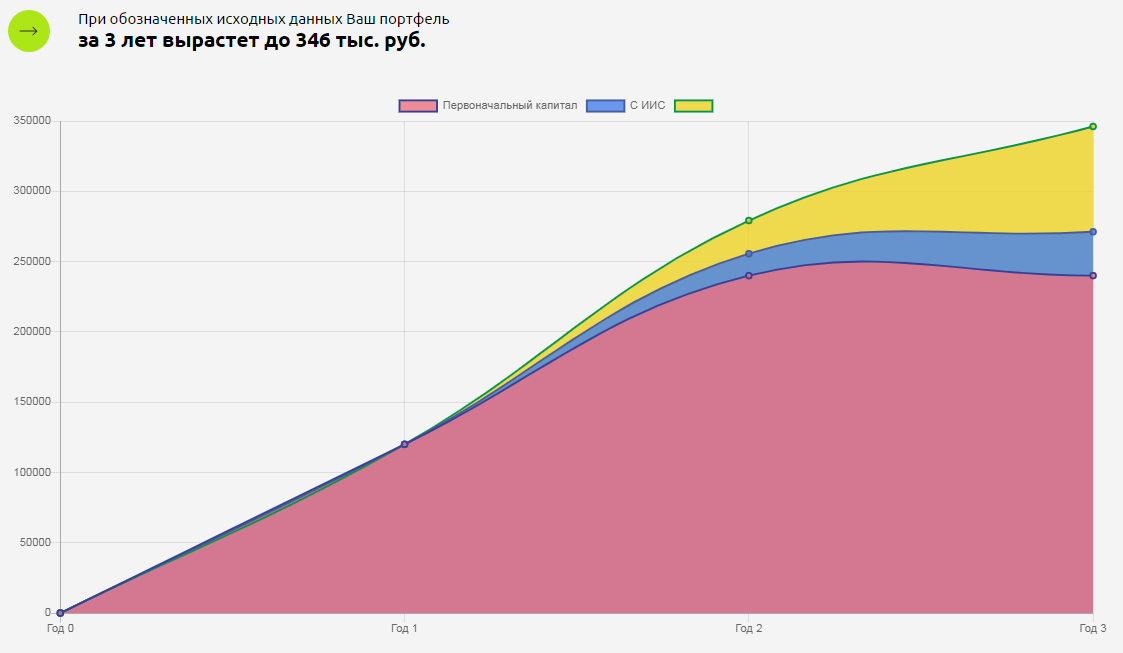

☑️ Сначала необходимо выделить в бюджете небольшую сумму для инвестиций. Это может быть 5-10-20 тысяч рублей, в зависимости от бюджета. Эти деньги нужно ежемесячно отправлять на свой брокерский счет.

☑️ Откладывая по 10 тысяч рублей в месяц через 3 года можно накопить 306 тысяч рублей и получить 40 тысяч рублей. в виде вычета по ИИС типа А. Всего получится накопить 346 тысяч рублей.

Эта сумма может стать "отпускным фондом" из которого можно ежегодно забирать деньги на отпуск и снова пополнять по следующей схеме: пополняешь на 100 тысяч рублей, а с 4 года забираешь около 200К. Фонд за год будет снова подрастать до того же размера.

Вариант для тех, у кого нет жесткой привязки к срокам и есть пассивный, защитный портфель

Допустим, вы можете позволить себе отдыхать несколько раз в год или жить за границей. Но есть мечта, реализация которой обойдется в кругленькую сумму, например в 1-1,5 млн рублей. Эти деньги вы не можете и не хотите вытаскивать из бизнеса или инвестиций.

Как копить?

☑️ Можно вложить свободные деньги в перспективные акции и просто ждать, когда "выстрелит". Если получится в этом году, значит поездка состоится в этом году, если нет, то в 2024 или 2025. Здесь мы подбираем такие активы, которые имеют хорошие шансы стать дороже на горизонте 1-3 года.

☑️ Например, инвестируем 300К – снимаем 1 млн. рублей через 1-3 года. Портфель подразумевает активное управление, но нужно быть психологически готовым к просадкам.

Вариант для тех, у кого уже есть какие-то накопления, но отпуск через полгода-год

Гарантированно сохранить накопления до отпуска и приумножить поможет портфель из облигаций. Доходность такого портфеля составит 8%-10% годовых.

Как копить?

☑️ Представим, что уже накоплено 200 тысяч рублей. Если вложить их на 1 год под 10% годовых, то получим около 217 тысяч рублей к моменту отпуска.

Здесь необходимо использовать исключительно облигации, потому что на коротком промежутке нельзя рисковать и вкладывать деньги в акции. Даже акции фундаментально надежных компаний могут временно просесть в течение 1 года: из-за кризиса, новостной повестки, геополитики и других факторов, которые находятся не в нашей власти.

Доходность краткосрочных инвестиций не такая большая, но она лучше депозитов, которые банки сейчас предлагают под 6-7% годовых.

Вариант для тех, кто хочет создать большой капитал, который будет покрывать расходы на путешествия в течение всей жизни

Постепенное создание, регулярное пополнение и ведение большого инвест-портфеля в будущем станет вашим источником пассивного дохода, на который можно ездить отдыхать куда захочешь и жить в свое удовольствие.

Как копить?

☑️ Можно начать копить хоть с 5 тысяч рублей, но тут важен срок и регулярность пополнения. Чем дольше срок и регулярные пополнения, тем быстрее растет капитал.

☑️ Для инвестиций можно использовать акции и криптовалюту, но преобладать в таком портфеле должны облигации и другие защитные инструменты. Такая структура портфеля обеспечивает постоянный, стабильный и равномерный рост капитала.

Разберем на примере, как можно накопить на путешествие с помощью инвестиций

Представим себе девушку Юлию, которая отдыхает раз в год. Обычно она уезжает в отпуск на 10 дней, а остальное время проводит дома. На путешествие тратит от 100 до 200 тыс. рублей.

Юлия хочет создать капитал, который будет приносит пассивный доход, покрывающий бюджет на отпуск. Сейчас у нее есть накопления 60 тыс. рублей, из которых 10 тысяч рублей она хочет оставить в кэше как подушку безопасности, а остальные 50 тыс. будут её стартовым капиталом.

Юлия может ежемесячно инвестировать по 10 тысяч рублей. Только каждый год сумму нужно будет увеличивать примерно на 10%. Это необходимо, чтобы обгонять инфляцию. Если не учесть этот фактор, то накопления будут обесцениваться.

Юлия инвестирует впервые, поэтому решила использовать защищенный инвестиционный портфель, в котором 70% от капитала будут вложены в облигации, а 30% — в акции. Такая пропорция отлично работает на защиту от инфляции и рисков просадок, а также увеличивает скорость приумножения в 2-3 раза по сравнению с депозитом.

С учетом того, что на восстановлении рынка после кризиса акции растут быстрее, а потом темп роста становится более умеренным, доходность портфеля составит 15-25% годовых.

Сумма накоплений будет расти таким образом:

▪ в конце 2024 г. = 185 тыс. руб.

▪ в конце 2025 г. = 350 тыс. руб.

▪ в конце 2026 г. = 552 тыс. руб.

💡 Если учесть возможность по ИИС, то можно получить еще дополнительную налоговую льготу за 4 года в виде 72 тыс. рублей.

Юлия сможет путешествовать на деньги от инвестиций уже с четвертого года. При этом портфель на 350 151 руб. продолжит работать, а Юлия будет его продолжать пополнять в уже привычном режиме. Ещё через год отпускную схему нужно повторить: забрать прибыль портфеля на путешествие, и снова оставить его работать.

Как выбрать такие инструменты, которые принесут прибыль?

Это самый главный вопрос, который нужно задать себе на старте инвестиций. На рынке много финансовых инструментов, которые как могут принести большую прибыль, так и безжалостно “обнулить” все сбережения. Поэтому сначала нужно разобраться, как они работают и какие подводные камни в себе несут.

Это можно сделать на нашем бесплатном вебинаре, где мы делимся своим опытом и разбираем частые ошибки в инвестициях. Там же показываем, как выбрать акции и облигации надежных эмитентов и сформировать портфель со среднерыночной доходностью 20% годовых.

Зарегистрироваться можно здесь⤵️

// Не является персональной инвестиционной рекомендацией!