Совет директоров золотодобывающей компании “Полюс” рекомендовал акционерам утвердить выплату дивидендов в размере 436,79 руб. на одну обыкновенную акцию за 2022 год. После выхода новости, акции компании показали снижение на 2,5%. И это снижение аналитики связывают с тем, что инвесторы ожидали более высоких дивидендов.

Окончательное решение по дивидендам еще не принято, общее собрание акционеров назначено на 6 июня. Но каким бы оно ни было, стоит помнить, что ключевым фактором при покупке или продаже акций должно быть финансовое состояние компании, а не размер дивидендов ☝️

В этой статье разберем, как обстоят дела у компании на текущий момент. Это позволит понять, стоит инвестировать в нее или нет.

Полюс входит в десятку крупнейших золотодобывающих компаний мира по объему производства золота и по разведанным запасам золотоносной руды.

Добыча золота ведется по 5 основным месторождениям, среди которых наибольшую долю занимает месторождение Наталка (35%) и Благодатное (28%). На одном из самых крупных месторождений, Олимпиаде, объем добычи падает с 2019 года.

По оценкам, доказанные запасы золота у Полюса составляют 225 тонн. Вероятные запасы золота с учетом перспективных проектов, таких как Сухой лог, составляют 1456 тонн.

Финансовые показатели

Раньше компания отчитывалась ежеквартально, но с начала 2022 г. перешла на публикацию полугодовых отчетов. Последний отчет был опубликован в середине марта 2023 года:

По отчету можно увидеть, что по сравнению с прошлым годом динамика основных финансовых показателей компании отрицательна ⤵️

- Выручка

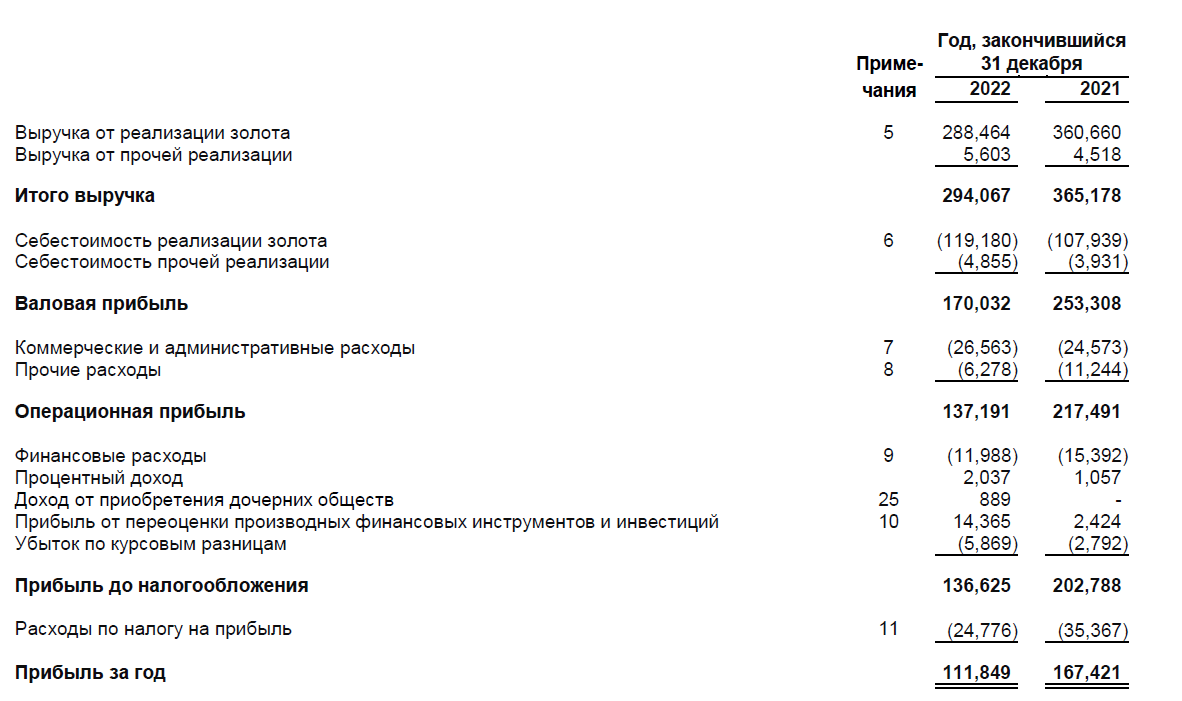

По итогам 2022 года выручка составила 294,067 млрд. рублей, это на 19,5% меньше, чем годом ранее.

Средняя динамика выручки Полюса составляет 16%. Больше всего выручки компания получила в 2019-2020 годах, и это связано со значительным ростом добычи и стоимости золота на рынке. В 1 полугодии 2022 года было падение добычи и стоимости металла в связи с негативной конъюнктурой на рынке.

- Прибыль

Прибыль составила 111,849 294,067 млрд. рублей. По сравнению с 2021 годом она сократилась на 33,2%.

- EBITDA

EBITDA — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. По итогам 2022 года показатель составил 182,9 млрд. рублей, что на 29% меньше, чем в 2021 году.

Себестоимость добычи золота у Полюса самая низкая в мире — 435 $/унц. Низкая себестоимость транслируется в высокую рентабельность. У Полюса рентабельность по EBITDA самая высокая в секторе.

- Финансовая устойчивость

Доля собственного капитала (СК) компании в 2022 году составляет 59%. По сравнению со среднеотраслевыми показателями компания выглядит лучше по доле СК и практически на уровне отрасли по рентабельности СК. Но за счет снижения кредитного плеча, рентабельность СК компании снижается последние 6 лет.

Инвестиционная оценка компании

Здесь есть два источника роста акций⤵️

1) Рост бизнеса

В активах Полюса есть крупнейшее месторождение золота в мире, Сухой Лог. Его запуск даст кратный потенциал роста добычи — на 2,3 млн унций/год. Такой объем сопоставим с текущим годовым объемом добычи золота компании. Если компания запустит месторождение Сухой лог и увеличит добычу золота на 50%, то акции могут вырасти на 45%.

2) Дивиденды

В прошлом году Полюс приостановил дивидендные выплаты, хотя до этого регулярно выплачивал их с 2017 года. Если акционеры одобрят дивиденды, которые рекомендовал Совет директоров, то это может стать дополнительным драйвером роста котировок.

Какие выводы можно сделать?

1) Полюс — лидер на мировом рынке золота. Компания имеет эффективную бизнес-модель, которая позволяет достигать самой низкой себестоимости среди конкурентов.

2) Один из главных проектов компании — месторождение Сухой лог. Если его запустят, то за счет увеличения объемов добычи это будет мощным драйвером роста бизнеса.

3) Снижение ключевых финансовых показателей в 2022 году обусловлено снижением общего объема производства, а также снижением средней годовой цены реализации золота:

- общий объем реализации золота составил 2 423 тыс. унций, это на 11% меньше, чем в 2021 году.

- общий объем производства составил 2 541 тыс. унций, это на 6% меньше, чем годом ранее.

4) Не смотря на тяжелый 2022 год, компания остается прибыльной.

Радует прогноз компании по росту объема производства в 2023 году — общий объем производства золота должен быть на уровне 2,8-2,9 млн. унций. Если его умножить на среднюю цену реализации золота по 2022 год, то компания получит хорошую выручку. А если учесть восстановление цен на золото в 2023 году, то прогноз по выручке будет еще больше.

👉 Что касается вопроса, стоит покупать акции Полюса или нет, то нам кажется, что основной потенциал в этой бумаге уже отыгран. В нашем портфеле есть акции этой компании, но дополнительно входить не планируем, наблюдаем за рынком и ждем точек выхода.

// Не является персональной инвестиционной рекомендацией!

Если хотите научиться выбирать прибыльные акции, приходите на наш бесплатный вебинар. Прямо в эфире соберем надежный портфель с доходностью более 20%, а также разберем частые ошибки инвесторов.

Регистрация на вебинар тут ⤵️

Получить актуальную аналитику по компаниям РФ, США и Китая можно в нашем Клубе инвесторов. Там вы сможете задать любой вопрос профессиональным инвесторам и получить подробный экспертный ответ, который поможет принять верное решение в выборе тех или иных активов.

Узнать подробнее о Клубе инвесторов и стать Резидентом можно по этой ссылке ⤵️