Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 1 кв. 2023 года.

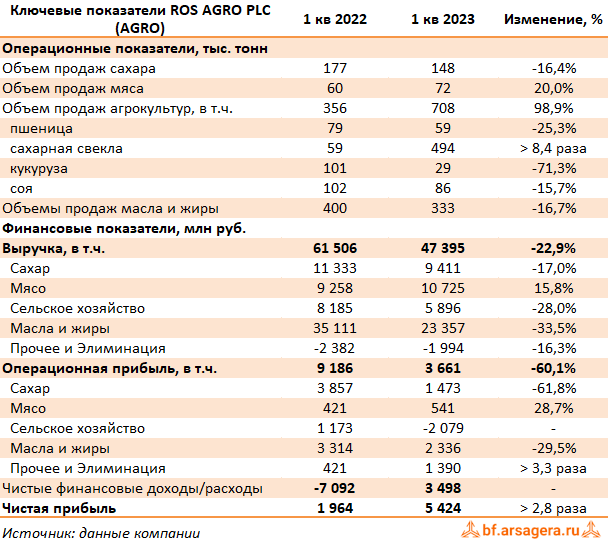

В отчетном периоде совокупная выручка компании упала на 22,9%, составив 47,4 млрд руб. Для анализа причин снижения выручки обратимся к посегментным результатам отчетности.

- Выручка в сегменте «Сахар» сократилась на 17,0% до 9,4 млрд руб. на фоне снижения объемов продаж на 16,4% по причине снижения производства сахарной свеклы в текущем сезоне, обусловленного ухудшением качества сырья из-за плохих погодных условий. По этой же причине увеличились удельные затраты на переработку свеклы, приведшие к росту себестоимости продаж на 14,1%. В итоге операционная прибыль сегмента упала более чем в 2 раза, составив 1,5 млрд руб.

- Выручка в сегменте «Мясо» выросла на 15,8% до 10,7 млрд руб. Рост доходов был вызван увеличением объемов продаж мяса (+20,0%), достигнутого благодаря выходу на полную мощность новых свинокомплексов в Приморье. Затраты сегмента росли опережающими темпами (+20,2%) в связи с повышением затрат на корм. Отметим также рост прибыли от переоценки биологических активов и сельскохозяйственной продукции более чем на треть, составившей 1,3 млрд руб. и сформировавшейся по причине роста справедливой стоимости и одновременном снижении расходов на товарное стадо. В результате на операционном уровне сегмент зафиксировал увеличение прибыли на 28,7% до 541 млн руб. В то же время отметим сложную эпизоотическую обстановку (распространение африканской чумы свиней) на фермах в Приморском крае, которая может повлиять на доходы сегмента в текущем году.

- Выручка в сегменте «Сельское хозяйство» упала на 28,0% до 5,9 млрд руб. Снижение объемов продаж пшеницы, сои, кукурузы было лишь частично скомпенсировано ростом объемов продаж сахарной свеклы и подсолнечника. Чистый убыток от переоценки биологических активов и сельскохозяйственной сократился в 2 раза и составил 1,4 млрд руб. в связи с меньшей признанной прибылью от переоценки урожая до справедливой стоимости в предыдущих сопоставимых периодах. Себестоимость продаж при этом выросла на 46% до 5,3 млрд руб. Отдельно отметим существенный рост коммерческих расходов (+44,1%) до 2,8 млрд руб., что было в основном вызвано дополнительными затратами на хранение и обработку собранного урожая низкого качества. В итоге операционный убыток сегмента составил 2,1 млрд руб. против прибыли 1,2 млрд руб. годом ранее.

- В сегменте «Масло и жиры» выручка упала на треть до 23,4 млрд руб. в результате сокращения объемов продаж всех категорий продукции, а также снижения цен реализации масложировой продукции. При этом себестоимость продемонстрировала еще большие темпы падения, снизившись на 37,0% и составив 17,7 млрд руб., вследствие сокращения объемов реализации масложировой и молочной продукции и цен на семечку подсолнечника. В результате операционная прибыль сегмента составила 2,3 млрд руб. (-29,5%), при этом операционная маржа возросла до 10% против 9,4% годом ранее.

В итоге консолидированная операционная прибыль компании сократилась более чем в два раза и составила 3,7 млрд руб.

Чистые финансовые доходы составили 3,5 млрд руб. против расходов в размере 7,1 млрд руб. годом ранее на фоне получения прибыли от курсовых разниц по остаткам денежных средств, большая часть которых разблокирована (3,1 млрд руб.), против существенного убытка годом ранее. Среди прочих моментов отметим возросший долг компании (с 180,0 млрд руб. до 210,7 млрд руб.), обслуживание которого обошлось эмитенту в 1,9 млрд руб. (1,5 млрд руб. годом ранее).

В итоге чистая прибыль компании выросла в 2,8 раза и составила 5,4 млрд руб.

Ключевым вопросом, определяющим инвестиционную привлекательность ценных бумаг компании остается изменение листинга своих расписок, одновременно с возможной редомициляцией холдинговой компании в Россию, окончательного решения по которой пока не принято. Разрешение указанных вопросов позволит устранить инфраструктурный риски для свободного распоряжения бумагами компании и получения дивидендов акционерами в дальнейшем.

После выхода отчетности мы понизили прогноз финансовых показателей на текущий и будущие годы, учтя сокращение операционной рентабельности по ряду ключевых сегментов компании. В результате потенциальная доходность расписок компании сократилась.

На данный момент расписки ROS AGRO торгуются исходя из P/BV 2023 около 0,6 и P/E 2023 около 5,4 и продолжают входить в состав наших портфелей.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.