В эфире непостоянная рубрика с изменениями ипотечного кредитования.

ЦБ анонсировал ряд решений, который влекут за собой изменения в условиях ипотечного кредитования. Давайте разберемся с предпосылками и последствиями этих изменений.

Если коротко:

Ипотека дорожает. Первоначальный взнос увеличивается, процент повышается.

А что, собственно, происходит?

ЦБ РФ в пресс-релизе описал ряд рисков, связанных с "плодотворным сотрудничеством" банков и застройщиков, которые увеличивают риски для банковской системы. Например:

В результате при первоначальном взносе по договору в размере 30% соотношение величины кредита и реальной стоимости залога (LTV) составляет 90–100%, а при первоначальном взносе 20% этот показатель достигает 100–115%.

Простыми словами: при первоначальном взносе по ипотеке 20%, банк выдает сумму, на 15% превышающую стоимость залогового имущества. И это полный ахтунг для всех:

- В случае неуплаты кредита, банк не сможет реализовать имущество и закрыть долг, так как сумма долга превышает сумму, которую можно выручить с продажи;

- Сам собственник недвижимости не сможет продать свою квартиру выгодно, так как изначально цена на нее (в частности, на первичке) была завышена. При продаже собственник рискует потерять до 100% своего первоначального взноса, что фантастически невыгодно.

В этой всей истории выигрывает только застройщик, который и старался изначально создать условия для распродажи своих площадей. Но вокруг застройщиков экономика не крутится.

Какие изменения грядут:

- Повышение процентной ставки по ипотечным кредитам. ЦБ определил коэффициенты риска, в связи с чем банкам теперь потребуется больше денег для обеспечения ипотечных кредитов. Где они эти деньги возьмут? Конечно со своих любимых заемщиков. Так, например, Росбанк уже анонсировал повышение на 0,25%. Вроде немного, но если посмотреть в долгосрочной перспективе, то появляются уже значимые суммы в переплате.

- Повысится первоначальный взнос по ипотеке. Минимальный взнос возрастет с 15% до 20% уже к началу июня. К началу следующего года минимальный первоначальный взнос планируют увеличить до 30%.

Сегодня квартиру за 6 000 000 рублей можно купить с первоначальным взносом от 900 000 рублей.

С 01.06.2023 первоначальный взнос по такой квартире составит 1 200 000 рублей.

С 01.01.2024 первоначальный взнос составит 1 800 000 рублей.

Что делать?

Вы знали, что в нашей стране даже ипотечное кредитование работает по методу "когда жареный петух клюнет", и количество выданных ипотек сильно увеличивается, когда ставки повышаются? Феноменально, но в РФ по высоким ставкам исторически выдается больше ипотек, чем по низким. И связано это в первую очередь с массовой истерией и попытками "запрыгнуть в последний вагон".

Но можно обойтись и без этого. Лучшее решение, если вы планируете переезд - получить одобрение по ипотеке до конца этого месяца. Ипотечное решение действует 3 месяца, так что у вас будет время, чтобы выбрать объект или продать вашу нынешнюю квартиру.

Мы со своей стороны можем предложить вам пару весомых преимуществ, чтобы ипотека для вас была в радость.

- Снизить процент по ипотеке (получить скидку 2%), что сильно снизит ваш ежемесячный платеж. Такой программы нет у банков и у других агентств, это эксклюзивное преимущество покупателей агентства Самолет Плюс. А зачем вам платить на 2% больше, если можно платить на 2% меньше? Не знаю таких людей, кто с удовольствием отдаст дополнительные несколько миллионов рублей процентами банку.

- Включить ремонт квартиры в сумму ипотеки. Напрямую у собственников или застройщиков вы можете купить квартиру без ремонта, а через нас с ремонтом за те же деньги.

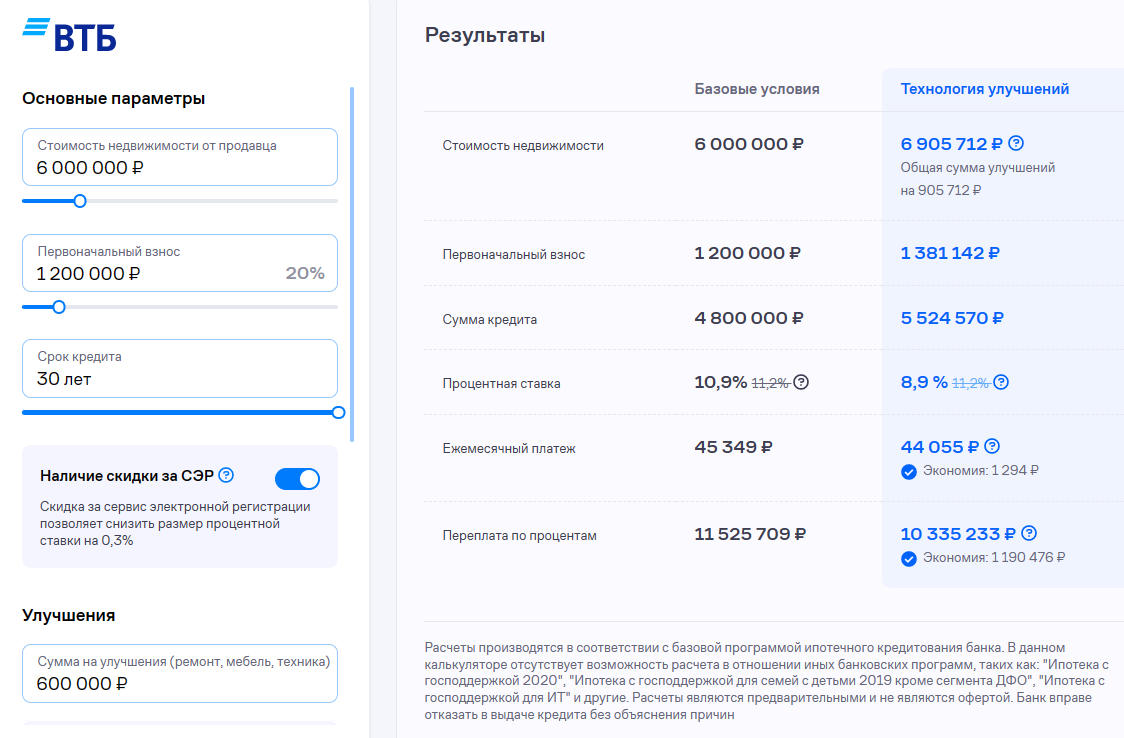

Ниже пример расчетов: квартира + ремонт + скидка 2% от ставки банка.

Что мы видим:

- Квартира стоит 6 000 000 рублей

- При базовых условиях банка квартира без ремонта (в состоянии от застройщика или от собственника) ежемесячный платеж составит 45 000 рублей

- Мы заложили улучшения (сумму на ремонт) в размере 600 000 рублей. Например, если вы захотите обновить ремонт в квартире или вовсе сделать ремонт в квартире от застройщика.

- Также мы получили скидку в 2% на ипотечную ставку (8,9% против 10,9% у банка напрямую).

- Итого ежемесячный платеж по квартире с ремонтом у вас составит 44 000 рублей вместо 45 000 на стандартных условиях банка и без ремонта. И в итоге вы экономите 1 000 000 рублей на переплате по кредиту.

- Квартиру с собственным ремонтом сегодня можно купить выгоднее, чем квартиру без ремонта (или со старым уставшим ремонтом). Но только через нас. Напрямую в банках нет таких программ, в других агентствах тоже.