О финансовой грамотности сейчас много везде говорят и пишут. Предлагают тучу разных схем и способов, как вести свой семейный бюджет. Я некоторые из них просматривала, кое-что для себя брала, но ни одним из них в чистом виде я не пользуюсь. Я не пользуюсь приложениями на телефоне, мне проще и больше нравится записывать. К тому же мне ни одна схема в чистом виде не подходит, я уже давно придерживаюсь своей собственной схемы управления финансами.

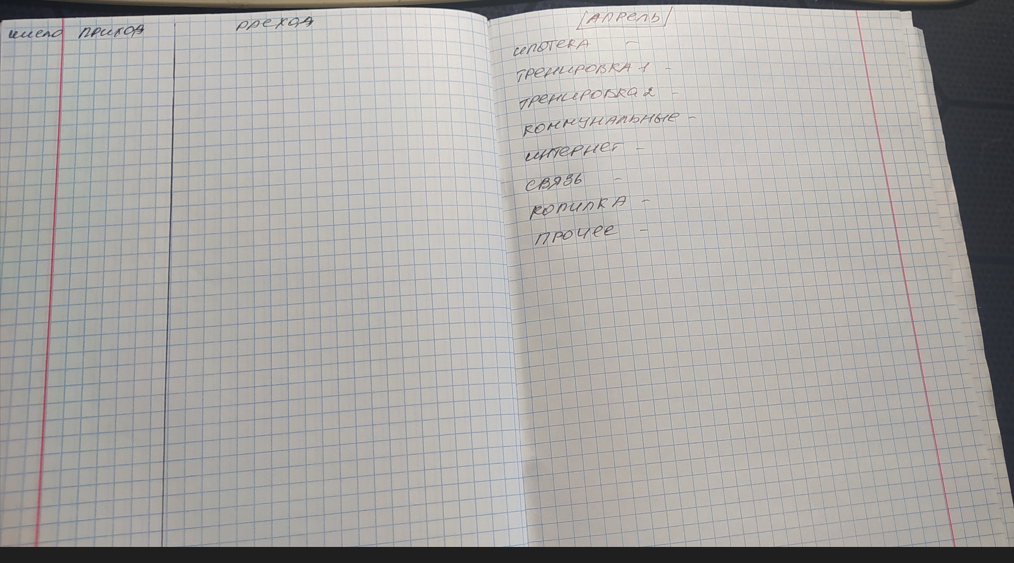

Ничего особенного в ней нет. Все просто. В тетради я веду подробный отчет по всем своим приходам и расходам. На развороте тетради с левой стороны я черчу таблицу с тремя колонками – число, приход, расход, а колонку с расходом делю по количеству недель в месяце. На правой стороне разворота я записываю все расходы, которые у меня есть ежемесячно и напротив них сумму, которую выделяю на них.

Потом из общего прихода вычитаю сумму всех ежемесячных расходов, получившуюся остаточную сумму делю по количеству недель. Каждая неделя – это та часть, которая получилась в результате деления. Превышать ее нельзя, если превысить, то получится, что на следующей неделе останется уже меньше. Все траты на текущей неделе я записываю в соответствующую колонку.

Систему, которой я придерживаюсь, можно менять, например, если что-то крупное покупаю, то потраченную сумму опять же делю на количество недель и вычитаю из каждой недели равную сумму. Еще можно выделять отдельную сумму, например, зарплату одного из членов семьи или половину нее, или пособие, или дополнительный какой-то доход, и отправлять ее на накопление, или в инвестирование или еще на какие-то долгосрочные нужды. Так можно копить и на отпуск.

Не секрет ни для кого, наверное, что кредиты желательно не брать, но иногда без этого никуда не деться. У нас ипотечный кредит, это тоже ежемесячный расход, ничего не поделаешь. По мне, если и брать кредит, то только на действительно крупную и необходимую покупку, но не на мелкие приобретения, на отпуск тоже лучше накопить. Просто стоит проанализировать свои доходы и решить для себя, от чего вы можете отказаться для того, чтобы откладывать на отпуск.

Тема финансовой грамотности касается каждого. Лично я уважаю позицию, когда люди держат под контролем свои деньги и всегда знают, куда они уходят. Это актуально и для детей и подростков. Но об этом в другой раз.

Надеюсь, схема ведения бюджета, которого я придерживаюсь, станет полезной и для вас.

Спасибо за внимание!