Кажется, что пассивный доход от инвестиций — это про далёкое будущее, а пока оно не наступило, то нужно ждать и терпеть, преодолевая боль от просадок. Действительно, время и терпение в инвестициях имеют значение. Но есть стратегия, которая позволяет портфелю постоянно генерировать деньги.

В начале марта основатель компании Fin-plan, Виталий Кошин, создал еще один публичный портфель под кодовым названием “Детский портфель”, в рамках которого показывает всем, что каждый может создать резервный фонд для своих детей и для этого не нужно вкладывать миллионы. Первыми успехами этого портфеля поделимся ниже.

Подробнее о портфеле

Виталий считает, что детям нужно помогать создавать стартовый капитал. Это позволит им в начале взрослой жизни развиваться не из состояния нужды и выживания, а из состояния безопасности и открытости к миру.

Цель Виталия — накопить 7 млн рублей до наступления совершеннолетия детей. Они смогут потратить их на образование, любые курсы, открытие своего бизнеса, улучшение жилищных условий, а частью портфеля продолжат управлять сами и это будет кое-что даже более ценное, чем денежный ресурс — знания и навыки.

Самое главное — дети на практике будут знать, что так можно и это работает 💪

Портфель для дочерей состоит из облигаций и акций РФ, в пропорции 69% на 31% соответственно. Это почти идеальная защитная структура 70% на 30%, которая даёт регулярный пассивный доход и стабильный рост капитала.

По финансовому плану, Виталий каждый месяц будет пополнять портфель на 20 тыс. рублей, а все полученные купоны по облигациям и дивиденды по акциям реинвестировать.

Какие результаты Виталий получил почти за два месяца?

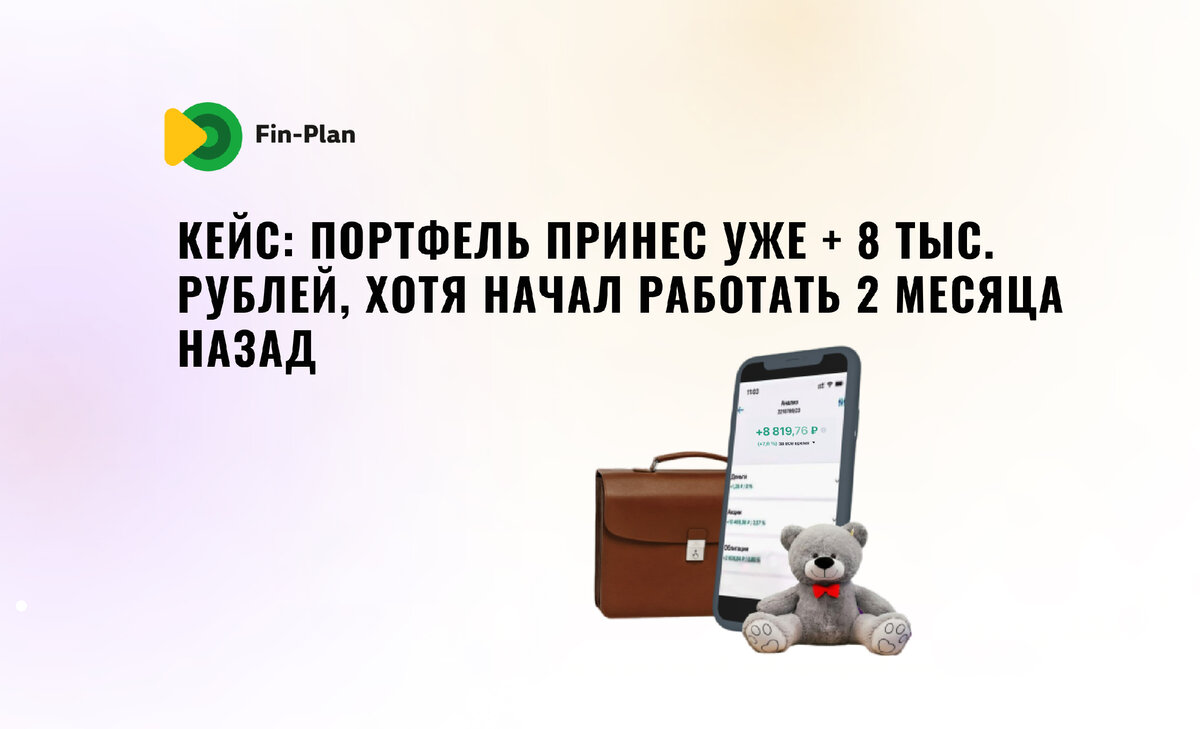

✔️ На прошлой неделе рынок краснел, поэтому портфель вырос всего на 2,6%, это 8 819 рублей. На пике прирост составлял около 20 тыс. рублей или 7% от инвестированных 285 тыс. рублей;

✔️ Купонами по облигациям и дивидендами уже получил 4,2 тыс. рублей;

✔️ В мае ожидает выплаты на 1 900 рублей и, конечно, последующий рост активов.

Что будет с портфелем через 10 лет?

Если учитывать только ежемесячные вложения по 20 тыс. рублей и взять среднерыночную ставку доходности 20%, то через 10 лет портфель может дать 7,5 млн рублей. Это уже больше, чем по финплану Виталия. Напомним, что его цель — 7 млн.

На самом деле, сумма накоплений будет ещё больше, потому что в расчёте выше мы не учли реинвестирование, то есть использование прибыли для повторных вложений в активы. Ведь чем больше денег мы инвестируем, тем выше наш доход 🔝

Может быть лучше просто копить?

Может казаться, что откладывание по 20 000 рублей в месяц и так дадут неплохую сумму через 10 лет — зачем заморачиваться с инвестициями?

Инфляция за предыдущие 10 лет составила 101%. Получается, что если складывать под подушку 20 000 ежемесячно в течение 10 лет, то накопим 3,6 млн рублей, которые по покупательской способности будут эквивалентны 1,8 млн рублей. Чтобы накопить 7 млн рублей или больше, надо увеличить скорость приумножения денег и обгонять инфляцию. Это возможно только с инвестициями.

Какие выводы можно сделать?

Портфель, в котором 70% приходится на защитные активы, а 30% на активы роста — это идеальный “рецепт” портфеля: никаких просадок и нервных ожиданий прибыли, а только регулярный пассивный доход, процент в 3 раза выше депозита и наслаждение от процесса.

Такому портфелю практически ничего не страшно. Он будет оставаться в плюсе практически при любом раскладе. При этом, когда рынок начнет расти Виталий заработает вместе с рынком.

Все детали по детскому портфелю мы показываем в онлайн-режиме в Клубе инвесторов. Если хотите наблюдать за ростом портфеля и тоже зарабатывать на наших сделках, присоединяйтесь к Клубу.

Узнать подробнее о Клубе инвесторов и стать Резидентом можно по этой ссылке ⤵️