С 1 июля 2022 года проходит эксперимент по применению нового специального налогового режима - АУСН. Проходит он в четырех регионах России — Москве, Московской области, Калужской области и Республике Татарстан. Разбираемся с особенностями применения АУСН и кому он может быть полезен.

1. Законодательная база

АУСН расшифровывается как автоматизированная упрощенная система налогообложения. Ее использование регламентируется двумя основными документами: Федеральный закон от 25.02.2022 № 17-ФЗ и Федеральный закон от 25.02.2022 № 18-ФЗ, причем последний вносит правки в Налоговый кодекс. Период проведения эксперимента установлен с 1 июля 2022 года до 31 декабря 2027 года.

Применяться такой режим может как организациями, так и ИП, кроме тех, кто имеют филиалы и (или) обособленные подразделения, а также удовлетворяют определенным критериям.

2. Кто может применять АУСН

Организации и ИП, у которых выполняются следующие условия:

- ☝️ доля участия других организаций в такой организации составляет не более 25%, кроме отдельных поименованных в законе ситуаций

- ☝️ остаточная стоимость основных средств не превышает 150 млн рублей

- ☝️ доходы, учитываемые при определении налоговой базы, за год не превысили 60 млн рублей

- ☝️ численность работников не превышает 5 человек

- ☝️ счета открыты в кредитных организациях, которые включены в реестр уполномоченных

- ☝️ выплата заработной платы физ. лицам осуществляется в безналичной форме

- ☝️ сотрудники - налоговые резиденты РФ

Не могут применять режим:

- банки и небанковские кредитные организации, страховщики, НПФ, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, МФО

- частные агентства занятости, осуществляющие деятельность по предоставлению труда работников (персонала)

- нотариусы, занимающиеся частной практикой, адвокаты, медиаторы, арбитражные управляющие, оценщики, патентные поверенные и др

- организации и ИП, ведущие предпринимательскую деятельность на основе договоров поручения, договоров комиссии либо агентских договоров

- крестьянские фермерские хозяйства и другие - полный список ограничений указан в Статье 3, ФЗ N 17 от 25.02.2022.

3. Описание АУСН: преимущества, порядок применения

АУСН как и обычный УСН предусматривает два варианта уплаты единого налога. Объектом налогообложения могут быть:

- «доходы» - ставка 8%

- «доходы, уменьшенные на расходы» - ставка 20%, минимальный налог - 3% от полученного дохода

Доходы и расходы определяются по данным ККТ (Контрольно-кассовая техника), а также на основе информации, полученной от уполномоченных банков, в которых открыты счета и сведений от налогоплательщика. Налог рассчитывается автоматически налоговым органом (!).

В общем случае датой получения доходов признается дата поступления денежных средств на счета в банках и (или) в кассу. Расходами признаются затраты после их фактической оплаты, учет затрат в составе расходов происходит, если они были осуществлены в безналичной форме или расход был зафиксирован ККТ когда расчет был наличными.

Дополнительным бонусом "автоматизации" режима является то, что в налоговую не нужно представлять:

- декларацию по АУСН,

- расчеты 6-НДФЛ и справки о суммах НДФЛ

- расчеты по страховым взносам

- не нужно вести книги учета доходов и расходов

Остаются: СЗВ-СТАЖ, СЗВ-М, 4-ФСС, заявление о регистрации в качестве страхователя физлица и др.

Роль налогового агента по исчислению НДФЛ за сотрудников выполняет банк, в котором открыты счета, банк должен быть внесен в перечень уполномоченных банков.

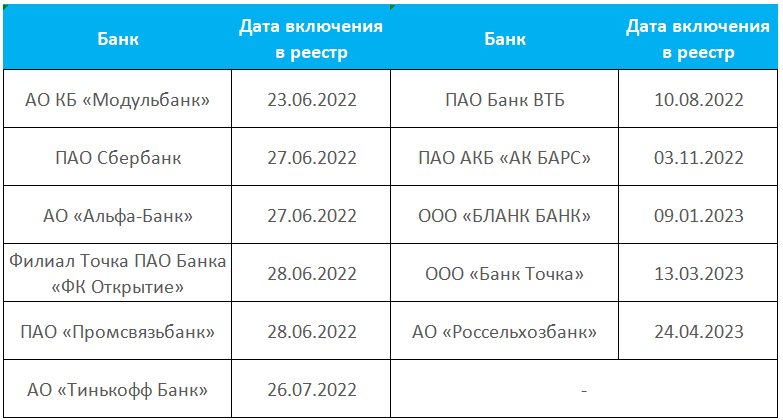

4. Кто из банков участвует в эксперименте

Перечень уполномоченных банков, участвующих в эксперименте, размещен на сайте ФНС, приведу актуальный на текущий момент:

5. Кому выгодно применять АУСН

Если сравнивать с условиями УСН, когда применяются ставки 6% для объекта налогообложения "доходы" и 15% - для "доходы минус расходы", то однозначно для АУСН ставки выше - 8% и 20% соответственно. Однако на АУСН налогоплательщики освобождаются от уплаты страховых взносов за себя и сотрудников, кроме фиксированного взноса в 170 рублей в месяц или 2040 рублей в год на страхование от несчастных случаев. Поэтому, если есть сотрудники, то важно оценить потенциальную выгоду с учетом этого. Желательно провести расчеты до момента принятия решения о переходе на новый режим.

Для кого может быть выгоден данный режим? В целом АУСН можно определить как режим налогообложения между "самозанятый" и "УСН". При этом в отличие от самозанятости у АУСН предусмотрен больший лимит годового дохода (2,4 млн руб vs 60 млн руб) и возможность иметь сотрудников (0 чел vs 5 чел). Использование АУСН может быть интересно начинающим предпринимателям с учетом меньшего объема предоставляемой отчетности по сравнению с УСН.

Теперь также в Телеграм.