Волна требований с побуждением к добровольной доплате социальных взносов прокатилась по компаниям, выплатившим дивиденды в период с 01.04.2022 по 01.10.2022, во время действия банкротного моратория.

Напомним, что предусмотренные мораторием мероприятия предоставляли лицам, на которых он распространяется, преимущества (освобождение от уплаты неустойки и иных финансовых санкций и т.д.) и одновременно накладывали на них дополнительные ограничения: в частности, запрет на выплату дивидендов, распределение прибыли, доходов по долям.

Указанный запрет был предусмотрен п.п. 2 п. 3 ст. 9.1, абз. 9 п. 1 ст. 63 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Соответственно, по всем выплаченным в период действия мораторатия 2022 года дивидендам налоговым органам сейчас, в рамках камеральных проверок годовых РСВ, очень хочется получить доплаты соц. взносов, основанные на переквалификации выплаченных дивидендов в зарплатные выплаты.

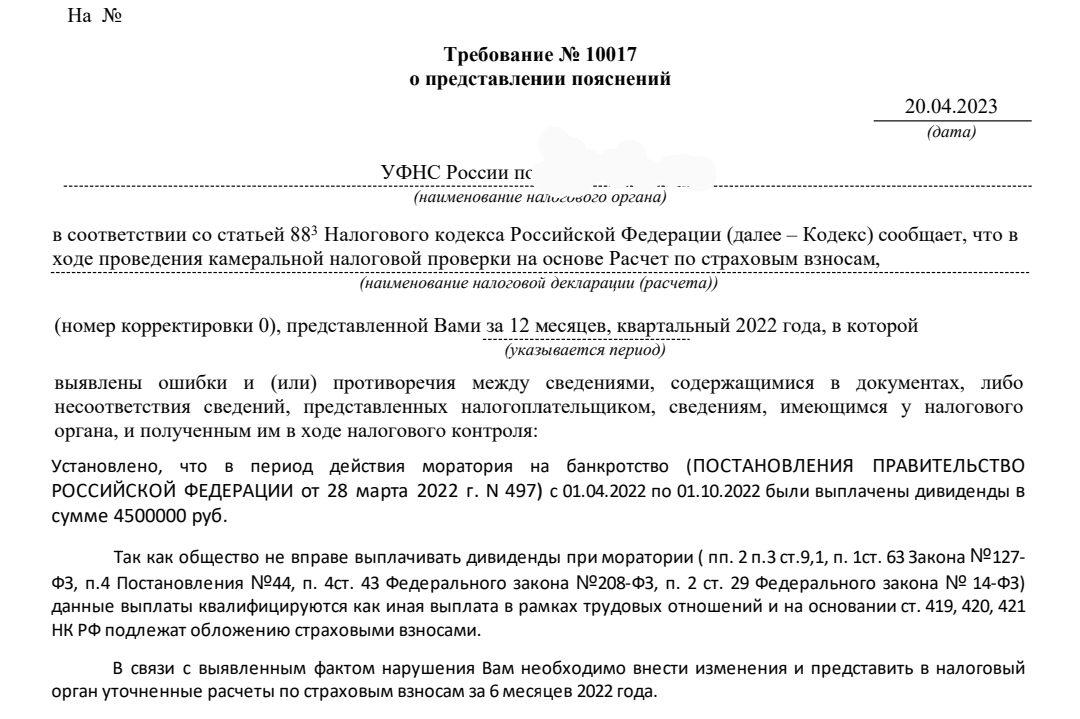

Пример такого требования вы можете видеть на фото.

Как реагировать на такие требования и стоит ли доплачивать социальные взносы по дивидендам❓

Наша позиция сводится к тому, что на такие требования необходимо реагировать так же, как и на все другие побуждения инспекций к добровольной доплате: отвечать развернутым обоснованием правильности своей позиции.

Правда, перед тем, как ответить на такое требование, необходимо в данном случае сделать еще одно дополнительное действие: подать заявление на отказ от мораторатия, внеся сведения об этом в Единый федеральный реестр сведений о банкротстве.

В соответствии абз.3 п.1 ст.9.1 Закона № 127-ФЗ, на лица, заявившие об отказе от применения моратория, не распространяются ограничения по выплате дивидендов и доходов по долям.

Не поздно ли подавать отказ от моратория в 2023 году, в момент получения требования❓

Нет, в самый раз)

Поскольку, в соответствии с п. 4 Постановления Пленума Верховного Суда РФ от 24.12.2020 № 44, отказ от моратория вступает в силу со дня опубликования соответствующего заявления и влечет неприменение к отказавшемуся лицу всего комплекса преимуществ и ограничений со дня введения моратория в действие, а не с момента отказа от моратория.

Где Верховный суд и где налоговая, и что ей до Верховного суда, скажете вы, и будете не правы!

Поскольку об этом Постановлении ВС РФ налоговые органы написали сами на официальном сайте ФНС России: https://www.nalog.gov.ru/rn71/news/activities_fts/12320075/

✅Таким образом, с учётом всего вышесказанного, ответ на требование с побуждением к обложению дивидендов, выплаченных во время моратория, соц. взносами, структурируем следующим образом:

1️⃣ Для начала напоминаем налоговому органу, что требование выставлено им в рамках камеральной проверки, а значит, мы ожидали увидеть в нём указание на ошибки (несоответствия) в нашем расчете РСВ за 12 месяцев (а не побуждение к доплате по РСВ за 6 месяцев, как в нашем требовании на фото).

А что до выплаты дивидендов, то сообщаем, что:

2️⃣В Законе №127-ФЗ, в его положениях, касающихся ввода моратория, указано только о лицах, которые признаются должниками, то есть лицами, не способными удовлетворить требования кредиторов по денежным обязательствам.

Наша компания живет и здравствует, все свои обязательства выполняет, а значит к должникам не относится, и соответственно, под действие Закона 127-ФЗ вообще не попадает🤷♀

3️⃣Но тем не менее, наша компания, внимательно прочитав сообщение на официальном сайте ФНС от 05.07.2022, дополнительно еще подала отказ от моратория, в связи с чем совершенно правомерно выплатила дивиденды

4️⃣ Поэтому никаких ошибок мы в своем РСВ за 12 месяцев не обнаружили, если таковые обнаружены налоговым органом, то просим нам на них указать, чтобы мы могли дать дополнительные пояснения или внести изменения в отчетность.

⚡📝Полный текст ответа на требование, представленное на фото, эксклюзивно доступен для скачивания всем подписчикам нашего закрытого телеграм-канала