Глава 2 продолжение, «Составляем месячный бюджет: основные шаги»

При планировании и составлении бюджета семьи важно понимать, откуда приходят и куда уходят деньги. Для этого необходимо структурировать информацию о доходах и расходах.

Мне удобно структурировать информацию о доходах и расходах в тетрадке и в Гугл-таблицах в телефоне. Планы я пишу от руки, а цифры учёта забиваю в таблицы. Анализ всегда вызывает затруднения, из-за того, что информация находится в разных местах 😕

Итак, структура расходов и доходов:

Доходы могут быть из разных источников, поэтому в таблице несколько статей:

- от трудовой деятельности: зарплата, подработки

- от государства: пенсии, пособия, налоговые вычеты

- пассивные доходы: % по вкладам, сдача чего-либо в аренду, инвестиции

- прочее: подарки, от продажи вещей на авито, помощь от родных. У меня есть статья «с неба упало», и таки иногда да, падает ☺️

Расходы - деньги на потребности, их можно разделить на две условные категории.

По важности: целевые, обязательные, желаемые.

По периодичности: регулярные, переменные, непредвиденные.

В-первую очередь планируем самые важные расходы - на цели, целевые.

Затем подсчитываем сумму обязательных трат. Какие статьи расходов отнести к обязательным дело сугубо индивидуальное. У меня в обязательных семейных тратах: ком.услуги, ипотека, карманные мужа, расходы на детей (карманные и доп.образование), бензин и ТО, связь (за телефоны и интернет), продукты и расходы на кошку.

И остаются желаемые расходы без которых можно обойтись, но которые дарят нам положительные эмоции. Траты эти необязательные, но если деньги не приносят радости, зачем они тогда вообще нужны 😁 По опыту скажу, что всегда нужно выделять определённую сумму на желаемые траты. Не только чтобы порадовать и побаловать себя и семью. Так будет проще не потратить слишком много. Выделяем себе лимит и контролируем, чтобы не выходить за него.

Регулярные ежемесячные расходы - это вся «текучка», все повседневные повторяющиеся траты. Регулярные ежегодные расходы - ОСАГО, налоги, отпуск и т.д.

Переменные траты совершаются по необходимости и(или) запланировано: покупка одежды, лечение зубов, визит в парихмахерскую. Для таких трат хорошо работают фонды: фонд одежды, фонд здоровья, фонд красоты. Это когда ежемесячно откладываешь в кучки небольшие суммы и когда накопишь, или когда возникнет необходимость, тратишь.

И, наконец, непредвиденные траты - это траты из-за неожиданного события (утюг сломался и надо новый) или спонтанные покупки. У меня для такого случая есть небольшой резерв, который выручает, если вдруг в Детском мире хорошая сезонная распродажа или Сбермаркет дал хороший промокод. Одним словом, когда подвернулось что-то выгодное и «надо брать» 😁

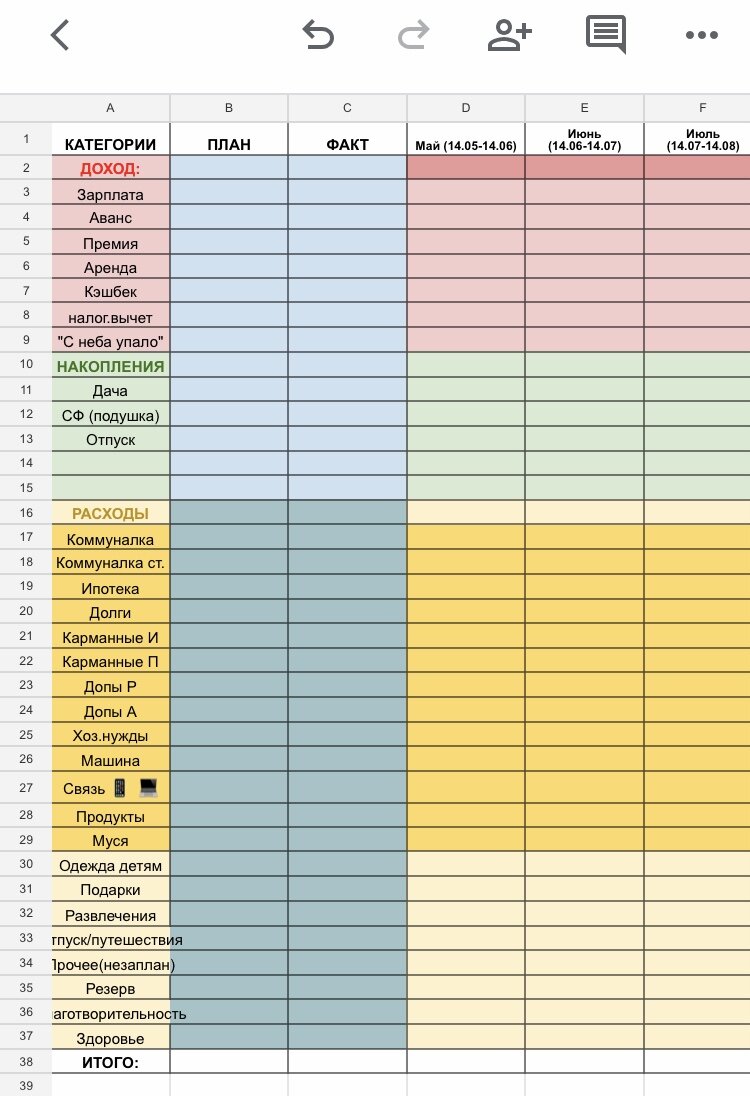

Моя табличка учёта ДиР:

Итак, со структурой доходов и расходов разобрались. Переходим к составлению плана бюджета на месяц.

Первые несложные шаги Плана:

- планируем доходы в которых уверенны

- прикидываем и записываем будущие расходы

- подсчитываем разницу между доходами и расходами. Оцениваем каким получился бюджет: дефицитным, профицитным, сбалансированным.

Бюджет всегда лучше планировать немножко профицитным, оставляя небольшой резерв на всякий случай. Потому что невозможно всё учесть и предусмотреть.

Если разница между доходами и расходами отрицательная, нужно сокращать расходы и/или повышать доходы.

Мне очень понравилось планировать в таблице рабочей тетради, которую Наталья Колбасина дала в книге. Там не только учёт, как в моих таблицах, но и планирование и анализ.

Планирование и учет денежных потоков в рамках одного месяца – это больше про тактику. Составление бюджета на год – важный элемент стратегического планирования и часть вашего долгосрочного финансового плана.

Планировать на год вперёд гораздо сложнее. Но раз в год можно сделать над собой усилие и попытаться запланировать годовой бюджет. Он поможет решить ряд важных вопросов:

- оценить денежные потоки на год

- избежать трат за счёт прогнозирования расходов

- сбалансировать бюджет за счёт создания резервов. Например, нужно нам к декабрю оформить КАСКО за 80тыс., значит если будем ежемесячно откладывать по 6700, то к концу года КАСКО не пробьёт дыру в бюджете декабря.

- подготовиться к непредвиденным тратам и воспринимать их без стресса.

Когда речь заходит о планировании бюджета, люди начинают придумывать отговорки: мол, это очень сложно и непонятно. Упростить процесс можно, воспользовавшись одной из стратегий планирования бюджета.

И завтра мы поговорим об этих стратегиях, упрощающих ведение бюджета 👍🏻😁

Расскажу, что пробовала и что из этого получилось.