Вчера по радио слушал новую миниатюру с Гариком Харламовым, на тему денег, пересказать мне конечно не получится, но было очень смешно.

Куда обычному человеку пристроить свои кровно заработанные копеечки, в этом новом 2023 году, и так бы их пристроить, чтобы их не сожрала инфляция, обесценивание национальной валюты и в целом они хотя бы сохранились, уж не говоря о том, чтобы приумножить.

Какие есть варианты:

Вклад в банке рублёвый.

Если так обобщить, вклады в рублях сейчас принесут около 9% годовых, много это или мало. Давайте считать.

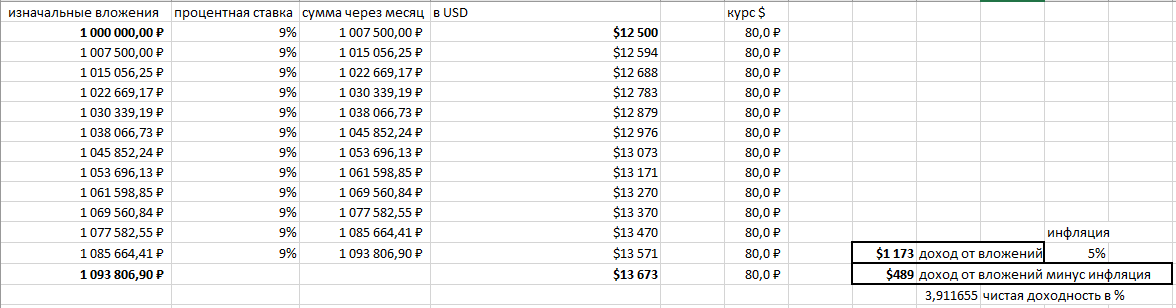

Допустим мы вкладываем сумму 1 млн рублей. И просчитаем два варианта, 1 вариант курс рубля остаётся таким же как сейчас (80р за 1$), курс в течении года плавно подходит к 92р за $.

Все расчёты будем вести естественно в долларах и допустим с капитализацией % раз в месяц, хотя я не уверен, что такие продукты есть.

При идеальных обстоятельствах мы заработали ну почти 500$ за год с 1 миллиона рублей. Т.е. это когда рубль не падает такими темпами, как она падал в 2022-2023 году. При этом если учесть долларовую инфляцию, этот доход будет гораздо меньше, а чистая доходность составит всего 3,9% годовых в $ (повторю, это идеальные тепличные условия).

Теперь тоже самое но допускаем то, что рубль плавно обесценивается и доллар к концу года стоит допустим 92р, почему не 55 и не 115. Ну 55 уже не будет ни когда, это исключено. А 115 не дадут, потому, что выборы президента уже по сути на носу, курс будут держать в рамках до 100 довыборов я думаю точно. Если смогут.

Вот, что у нас получается при плавно падающем рубле в течении года, причём скорость падения гораздо ниже конца 2022 года.

И так по итогу года мы получили -1205$ прямых потерь с учётом долларовой инфляции, т.е. это потери от просадки курса рубля и от инфляции в долларе, не для кого не секрет, что сейчас она на уровне 5%.

Соответственно в рублях как Вам кажется вы выигрывайте, а по факту вы в глубоком минусе (около 10% от изначального депозита, а если точнее то 9,64%).

Тоже самое касается и российских акций и облигаций номинированных в рублях, которые дают рублёвый доход.

Недвижимость в РФ.

Я смотрю цены в $, так удобнее, чтобы потом не конвертировать по несколько раз. В прошлом году был пик цен на уровне примерно 4700$ за квадрат в Москве, это видно по графику, но цены падали и будут ещё падать при обесценивании рубля, да и без обесценивания тоже, т.к. рынок новостроек затоварен, а рынок вторички в Москве сейчас переживает не лучшие времена, в связи с множеством факторов начиная с отъезда самой экономически активной части населения, заканчивая эрудицией, инвесторов в квадраты, которые именно в Москве понимают весь трагизм ситуации, а как пишут в некоторых каналах по недвижимости, уже даже самые упёртые начинают всё осознавать.

Давайте спрогнозируем падение стоимости квадрата до 2500$ в течении года. Это такая жирная линия поддержки, которую я обозначил выше. За основу возьмём тот же миллион рублей но как будто, мы его изначально перевели в доллары. При этом я хочу посчитать и доходность от аренды на уровне 3,5% годовых, думаю больше недвижка просто не может дать сейчас.

С недвижкой всё ещё гораздо хуже, на условный миллион мы можем купить 3,9 квадратных метров среднестатистического жилья в Москве, допустим их даже можно сдавать в аренду и получить свои несчастные 3,5% годовых, но стоимость квадрата падает к своим минимумам 2015 года или чуть выше, а она уже упала в $ на большую велечину.

Мы получаем, что по итогу наши 12500$ вложений превращаются в 10079$, а чистый убыток с учётом долларовой инфляции составляет 23,42%, т.е. почти четверть от капитала.

При этом я хочу сказать, что в регионах всё будет несколько лучше, но в регионах она так и не дорожала изначально как в Москве, т.е. долларовые потери могут быть на уровне 10-15% годовых. В отличии от Москвы, Новой Москвы, Питера и Московской области(ближнее Подмосковье).

Золото.

Правительство РФ в прошлом году отменило НДС для покупки золотых слитков и население стало активно его скупать.

Те, кто успел конвертировать свои рублёвые сбережения в октябре, сентябре 2022 года уже в не плохом плюсе. В случае начала кризиса в США многие экономисты пророчат курс 2200$ за унцию., давайте посчитаем этот прогноз и прогноз того, что золото в случае если кризис отложится так и продолжит топтаться на уровне 1900$. При этом цена сейчас 1982$. Я так же хочу учесть долларовую инфляцию 5% и спред, которые не маленький при покупке и продаже физического золота банкам.

Кроме этого надо бы ещё учесть, что слитки бывают разных размеров и точно подобрать слиток под 1 млн рублей вряд-ли получится, но опустим этот процесс для фанатов золота. Т.е. золотые слитки брать не практично, а держать на счёте банка виртуальное золото рискованно, т.к. его могут, как и вклады изъять в любой момент под предлогом продолжения СВО например.

Кроме этого самое главное, на чём мы теряем это спред который составляет от 9 до 15% от цены.

Т.е. при росте цены на настоящее золото, не бумажное, до 2220$ за унцию мы не зарабатываем, а теряем 5,53%.

В итоге, чтобы заработать на золоте его курс должен вырасти хотя бы до 2500$, что на сроке в год маловероятно, но я не исключаю.

Как вариант можно брать бумажное золото, т.к. там спред меньше. Но даже при росте цены на золото то указанных значений, я бы большого дохода не ждал.

Если золото, остаётся на прежнем уровне то ситуация гораздо хуже.

Как оказалось золото это такая же ловушка, как и недвижимость, и даже не понятно, что из этого хуже. 17,04% потерь при стагнации цены (основные потери инфляционные и на спреде).

Хотя многих Россиян отменой НДС и НДФЛ как извнияюсь б...нов погнали в золото, которое очень просто изъять, а если изъять не получится, достаточно в банках ввести ограничение на покупку золота и по сути изымать и не потребуется, его просто будет не продать по правильной цене. Это очень хитрый ход государства, которое полностью контролирует банковский сектор.

S&P500 и американские акции.

По SPX я не жду глобального роста, это первое, объяснять я думаю долго смысла нет, а самое простое, это, то что кризис ещё далеко не закончился.

А второе, это, то, что Россиян будут зажимать так или иначе в возможностях владения американскими акциями, это я ещё не знаю нюансов, но слышал, сколько людей застряло в зарубежных депозитариях.

Т.е. SPX так и будет болтаться до конца года в боковике, не смотря на возможное смягчение кредитно-денежной политики ФРС и прекращении повышении ставки уже летом. Максимум, это краткосрочный рост к 4500 и то, данные значения я пока не закладываю.

Таким образом вложение напрямую в SPX, а так же в дивидендные американские акции не сулят значимой прибыли, а вот риски-ириски они остаются.

Про наши акции и облигации я писать вообще не хочу, т.к. нашему государству не доверяю.

Выводы (куда вложить деньги).

Итак если делать выводы исходя из всего написанного, то они не утешительные.

- депозит в рублях в лучшем случае принесёт 3,9% годовых в $, а в хушем потерей 9,65% в $ выражении. (1/10 депозита)

- покупка недвижимости в Москве, Питере, ближнем МО грозит убытком в 23,42%. (1/4 депозита)

- золото в слитках даже при росте до 2220$ за унцию даст отрицательных доход в 5,53% из за спреда и инфляции, а в худшем случае при стагнации потери составят 17,04% (спред + инфляция).

- S&P500 и акции компаний США не дадут какого либо значимого дохода, при риске их заморозки на счетах зарубежных брокеров (и депозитариев).

Что делать?

Вот этот вопрос мне больше всего понравился в миниатюре с Гариком Харламовым, жаль я не запомнил её название, т.к. он раз 10 задал этот вопрос как оказалось ректору экономического факультета, которому студентки то дают всего раз в пол года и то, потому, что предмет сложный.

Если брать высоко рисковую стратегию, то я бы сказал, что надо 50% вкладывать в крипту. Когда 60-70% от вложенного это BTC и 30-40% это ETH.

Но зная консервативный нрав граждан РФ, совет будет более сбалансированный.

- 25% недвижимость в РФ (жить где-то надо, не инвестиции, а жильё, т.е. его оставляем и не продаём).

- 12,5% как не странно рубль, до выборов он сильно падать не будет, а максимальный риск составляет всего 10% от вложенного депо.

- 25% USDT/USDC/DAI/TUSD - крипто валютный доллар, потери на уровне инфляции 5%, эти потери можно компенсировать фармингом в стэблкоинах без не постоянных потерь, т.е. свести их практически к нулю.

- 12,5% XAUT, криптовалютное золото, эмитент Tether, такого дикого спреда как в реальном золоте нет, кроме этого его не могут отобрать или заставить продать по не выгодному курсу. При росте золота до 2220 можно не плохо так заработать, в худшем же случае ничего не потерять, т.к. падать оно тоже пока думаю не будет

- 25% это BTC и ETH по любому курсу. Конечно можно выпендрится и ждать пока курс опять опустится к 19000$ за BTC и 1450 за ETH, но проблема в том, что он уже не опустится и те, кто ждали BTC по 10000$, теперь будут до посинения его ждать по 19000$ и не дождуться. При фарминге в паре BTC/ETH ещё можно получить доход от 5 до 30% годовых, но это надо очень заморачиваться.

Таким образом мы получаем полностью сбалансированную корзину:

25% недвижимость РФ/ 12,5% рубль РФ/12,5% золото XAUT / 25% USD /25% BTCÐ.

Риски при такой корзине потерять конечно есть, но они гораздо меньше, чем риск например держать всё в недвижке или всё в рубле. Тем более, что активов приносящих прибыль практически не осталось.