Цены на валютные облигации падают, доходность превысила 9%. Не стоит ли добавлять их в инвестиционный портфель сейчас?

Будем разбираться.

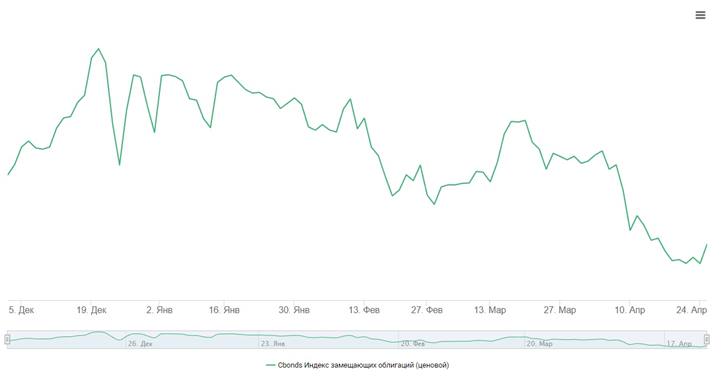

Если обратить внимание, на ценовой индекс замещающих облигаций Cbonds, то видим, что начиная с 7 апреля 2023 года он находится ниже уровня 100, то есть большинство входящих в него облигаций торгуются ниже номинала. Средневзвешенная доходность по той же базе расчета за три недели апреля выросла на 1,16 процентных пункта — с 8,03% до 9,19%. В результате, 24 апреля ценовой индекс опустился до минимальных с начала расчета (с 1 декабря 2022 года) значений — 95,75 пункта, а доходность, соответственно, выросла до максимальных значений — 9,19%.

Cвязь между ростом курса доллара и повышенными продажами замещающих бондов можно отметить по индексу замещающих облигаций. Курс доллара США впервые почти за год вырос выше ₽82 также 7 апреля. В этот же день цены на замещающие облигации опустились ниже номинала и с тех пор не вернулись на уровень 100 пунктов.

Несколько слов о замещающий облигациях для новичков канала.

Замещающие облигации — это локальные, то есть выпущенные по российскому праву и обращающиеся внутри российской инфраструктуры облигации, которые инвестор может получить взамен замещаемого евробонда. Параметры замещающей облигации должны быть аналогичны параметрам замещаемого евробонда по сроку погашения, размеру дохода, купонному расписанию и номинальной стоимости.

Создание такого инструмента, как замещающая облигация, потребовалось из-за того, что занимавшие на иностранных рынках российские компании потеряли техническую возможность проводить платежи по евробондам полностью либо их платежи перестали доходить в Национальный расчетный депозитарий (НРД) из иностранных депозитариев. Замещающие облигации позволяют восстановить платежи по облигациям в адрес российских инвесторов.

В результате роста курса доллара лидерами по снижению рыночных цен за три недели апреля стали длинные замещающие облигации «Газпрома». И конечно менее всего снижаются бумаги с меньшей дюрацией, так называемые короткие выпуски.

Вот какие бумаги показали максимальное падение в цене (котировки не указываю, ввиду их изменчивости):

- ГазКЗ-34Д Изменение цены: -8,4 п.п. Погашение: 28 апреля 2034 года Валюта номинала: USD

- ГазКЗ-37Д Изменение цены: -6,9 п.п. Погашение: 16 августа 2037 года Валюта номинала: USD

- Газпром ЗО27-1-ФР Изменение цены: -5,4 п.п. Погашение: 30 июня 2027 года Валюта номинала: CHF

- ГазКЗ-31Д Изменение цены: -5,2 п.п. Погашение: 14 июля 2031 года Валюта номинала: USD

- ГазКЗ-Б26Е Изменение цены: -5,1 п.п. Погашение: бессрочная Валюта номинала: EUR

Но вот почему цены падают вопреки логике валютных инструментов?

Эксперты долгового рынка считают, что в этом сегменте спекулянты фиксируют рублевую доходность на фоне ослабления рубля, действуя вразрез с традиционной логикой в валютных инструментах.

Основной причиной данной динамики видится ослабление рубля в тот же период времени — рубль по отношению к доллару ослаб с ₽76,5 до ₽81,5. Такая реакция, на первый взгляд, противоречит логике, по которой цены на валютные активы должны повышаться при ослаблении рубля, но, по-видимому, довольно большая часть держателей этих инструментов оценивает их прибыльность в рублях и при ослаблении рубля, то есть повышении их рублевой цены, предпочли зафиксировать прибыль.

Так же в качестве возможных причин снижения цен можно указать реализацию «навеса». Вполне возможно, что из бумаг также выходят инвесторы, которые приобретали облигации при более сильном рубле. Они сейчас фиксируют рублевую доходность и делают ставку на краткосрочное укрепление рубля, чтобы снова перезайти в инвестиционный инструмент. Это очень логичное поведение.

«Навес» над рынком — это ценные бумаги, которые могут быть выброшены на рынок покупателями и держателями еврооблигаций. Наличие «навеса» приводит к замедлению темпов роста стоимости ценных бумаг или усиливает снижение их цены.

Так, наибольшее снижение цен — у выпуска ГазКЗ-34Д, который за три недели снизился на 8,4 п.п. 6 апреля завершилось размещение допвыпуска ГазКЗ-34Д, и вполне возможно, что сейчас из замещающих облигаций этого выпуска выходят инвесторы, которые приобретали бумаги с дисконтом во внешнем контуре именно под замещение. И реализация этого «навеса» оказывает давление на котировки. Для таких инвесторов плюс-минус несколько процентных пунктов особой роли не играет —для них важнее скорость монетизации и возможность использования капитала для новых операций по замещению.

Стоит ли сейчас покупать валютные облигации на фоне их падения?

Поскольку размещения всех замещающих облигаций проходили относительно недавно, не исключено, что в бумагах все еще велик процент спекулятивных держателей.

В ближайшие недели основным фактором, который будет оказывать влияние на котировки замещающих облигаций, будет курс рубля.

Давление на замещающие облигации может оказать появление указа об обязательном замещении евробондов, который может простимулировать новые размещения. В текущем году ожидаем размещение замещающих облигаций теми эмитентами евробондов, которые пока такие бумаги не размещали. Вполне возможно, что потенциальное увеличение предложения и выход из бумаг части держателей — тех, кто был «заперт» в этих бумагах либо приобретал под замещение — будет оказывать давление на котировки.

Вывод однозначен,

1. Для «спекулятивной игры» лучше подходит внебиржевая покупка на внешнем периметре и последующая продажа на российском рынке.

2. Для формирования валютной позиции в российских портфелях, предпочтение стоит отдать покупкам замещающих облигаций на фазах укрепления рубля и удержание для получения высокой фиксированной доходности в инструменте с валютной индексацией.

3. Текущие 9,19% валютной доходности не предел. А это означает, что осторожная покупка от текущих уровней лесенкой может быть целесообразна. Только не спешите, всем хватит😉.

4. Если вас интересует малая волатильность портфеля, то обратите свой взор в сторону коротких выпусков. В них основным фактором движения цены будет валютная переоценка номинальной валюты к рублю и купонный доход.

У «Газпрома» в ближайшее время ожидается дополнительное размещение нескольких выпусков замещающих облигаций, поэтому давление «навеса» бумаг на котировки пока будет сохраняться. И это означает, что есть значительная вероятность увидеть более низкие котировки. Но не забывайте и о геополитике, что может привнести много сюрпризов, и необязательно хороших. Если тренд на ослабление рубля будет продолжен (и ярко выражен), то это вызовет резкий рост котировок.

Так же не стоит забывать, что подарки так же не будут сыпаться бесконечно. Выпуск замещающих облигаций ограничен и по размеру, и по времени, а текущий «навес» со временем может смениться дефицитом предложения.

Данная статья не является индивидуальной инвестиционной рекомендацией.