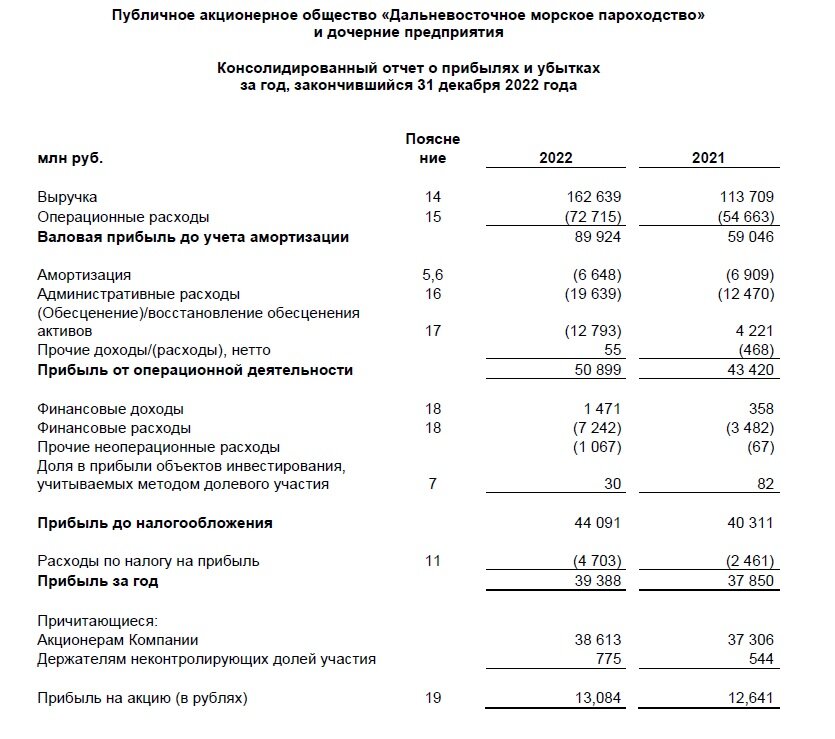

Выручка продолжила расти и достигла 162,6 млрд руб.+30% к 2021 году, а чистая прибыль выросла на 9,3% до 44 091 млрд. Опасения падение выручки в 2022 по причине падения мировых фрахтовых ставок не подтвердились. Все дело в том, что ДВМП монополист – какие цена хочет, такие и ставит.

Помимо этого, компания очень динамично развивается будучи бенефициаром разворота транспортных потоков с запада на восток.

Ранее сообщалось, что компания FESCO планирует в 2023 году увеличить парк до 160 тыс. 20-футовых контейнеров (TEU). По состоянию на конец марта — начало апреля в управлении FESCO было 135 тыс. TEU. Компания агрессивно покупает суда, наращивая свой флот.

FESCO способна работать с чистой рентабельностью в 27-30%. Текущая оценка P/E 3,3 говорит о явной недооценке. Если бы компания начала платить дивиденды 50% от прибыли, то дивидендная доходность к текущей цене покупки составила бы 15%, а если бы компания направляла на дивиденды всю чистую прибыль, то дивидендная доходность составила бы 30%.

Помимо этого, как известно Арбитражный суд Москвы удовлетворил иск на 80,1 млрд руб., в пользу компании FESCO к своему бывшему акционеру.

🤞Компания может объявить специальные дивиденды, то есть выплатить акционерам 80 млрд руб., это 29 руб. на акцию (60% дивидендная доходность).

#идея #дивиденды #портфель #обзор #трейдинг