Задолженности по кредитам появляются не только у тех, кто получает минимальную зарплату. Часто в кредитное рабство попадают люди с высоким доходом. Разбираемся, почему так происходит.

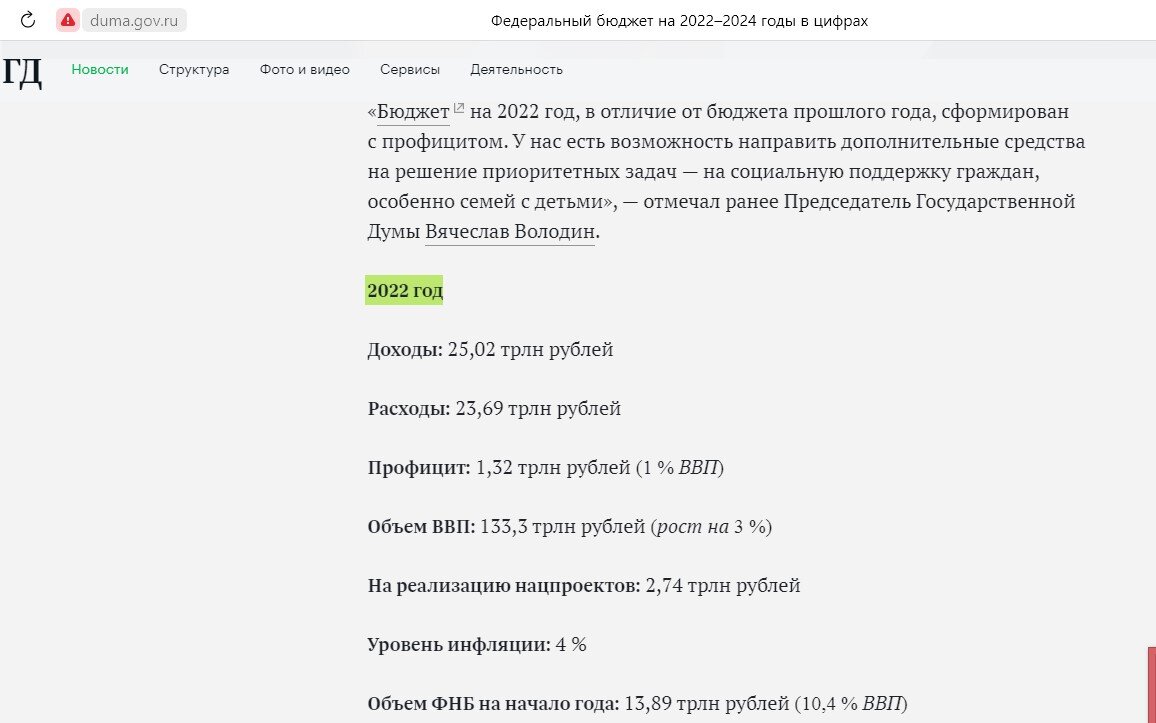

27 трлн рублей - сумма, которую россияне взяли в долг в 2022 году. Для того чтобы было понятно, насколько велико это число, предлагаем сравнить его со значениями доходов и расходов РФ в 2022 году (источник информации - официальный сайт Государственной Думы России).

Причин, по которым граждане оформляют кредиты, сотни: во многих ситуациях использование заёмных средств - единственный выход из сложных жизненных обстоятельств. В других случаях без займов можно обойтись, однако россияне берут их, чтобы позволить себе больше, чем могут без «сторонней помощи».

Самые популярные причины оформления кредитов:

• срочные, непредвиденные траты - на лекарства в случае болезни, на ремонт авто и т.д.;

• импульсивные покупки - на приобретение вещей, без которых можно обойтись (ювелирные изделия, последняя модель телефона, брендовая одежда).

Отдельно добавим про социальное давление. Многие стремятся создавать эффект поддержания такого уровня жизни, который ещё не могут позволить себе финансово.

К примеру, некий гражданин Иванов мог не деньги брать в долг и спокойно жить на свою зарплату, предположим, в размере 40 000 рублей, однако окружение по тем или иным причинам позволяет себе больше, а затем агитирует этого самого Иванова также позволять себе больше.

Иванов, чтобы не казаться «странным», «другим», «несовременным», «бедным», как и товарищи, покупает дорогой робот-пылесос, фирменные беспроводные наушники, смарт-часы и умную колонку, хотя необходимости в этом не имеет - живёт один в съемной однокомнатной квартире, музыку не слушает, к колонке никак не привыкнет, а часы вовсе не носит - ему неудобно. Приобретает все это, конечно же, в кредит, в итоге от зарплаты остаётся 25 000 рублей, из которых 15 000 рублей - арендная плата + коммунальные услуги. «На жизнь» - 10 000 рублей. Непредвиденная весенняя ОРВИ вынуждает заказать кредитную карту, чтобы купить качественные лекарства... Результат - Иванов с неплохим доходом проваливается в кредитную яму.

Существует также категория граждан, которые настроены слишком оптимистично - они уверены, что в следующем месяце заработают больше, чем в текущем, а значит, точно расплатятся с банками и МФО! К сожалению, нередко премии лишают и в следующем месяце, и позже: долг растёт, и ситуация лишь ухудшается.

Можно ли жить без кредитов?

Многим это удается при финансовом планировании. Важно четко знать, сколько Вы зарабатываете, сколько денег уходит на обязательные траты (аренда жилья, оплата коммунальных услуг, покупка необходимых лекарств), сколько на питание, проезд и т.д. Со «свободными средствами» человек волен поступать так, как считает нужным: идеальный вариант - откладываться хотя бы часть этой суммы на непредвиденные расходы, которые иногда случаются. Отсутствие финансового планирования нередко приводит к перерасходу - ситуации, когда человек тратит больше, чем зарабатывает и накапливает задолженности.

Финансовые эксперты обычно советуют тратить не более 2/3 от зарплаты, а остальное откладывать. Мы понимаем, что реализовать именно такой план выйдет не у всех: человек, получающий МРОТ, крайне редко может отложить 1/3 дохода. Предлагаем пользоваться другим правилом –«правилом 72 часов»: в течение трех дней подумайте, сможете ли обойтись без покупки, попробуйте понять, если ли в товаре/услуги истинная потребность.

Зависимость от кредитов: 5 признаков

1. Без использования кредитных денег сложно оплачивать базовые расходы - покупать продукты питания, платить за коммунальные услуги и т.д.;

2. Вы ходите по кругу - оформляете один кредит, чтобы закрыть другой;

3. Вам систематически не хватает денег на ежемесячные платежи;

4. Вы постоянно просите взаймы у коллег, знакомых и т.п.;

5. Ощущаете перманентную тревогу из-за растущих долгов.

В следующем материале расскажем, как выбраться из кредитного рабства, если Вы уже в нём оказались.