Суть идеи:

Алроса (ALRS) – это один из лидеров алмазодобывающей отрасли, с существенной долей рынка. Несмотря на прогнозируемые в мае санкции относительно компании, мы видим перспективы инвестирования в акции Алросы.

Во-первых, в компании высока доля государственного участия и возможны покупки алмазов в госфонды, что может быть не самым плохим решением властей.

Второе, так или иначе, российские алмазы будут попадать на международный рынок, например, как нефть.

Третье, решение по санкциям, безусловно, приведет к росту цены природных алмазов на мировом рынке, и не все страны поддержат санкции относительно российских алмазов.

В четверых, акции не имели значительного роста последние месяцы и могут догонять «своих ретивых коллег» 😉.

В-пятых, не смотря на отсутствие отчетности многие косвенные данные по компании говорят, что дела у Алроса нет так плохи, особенно с учетом текущих котировок.

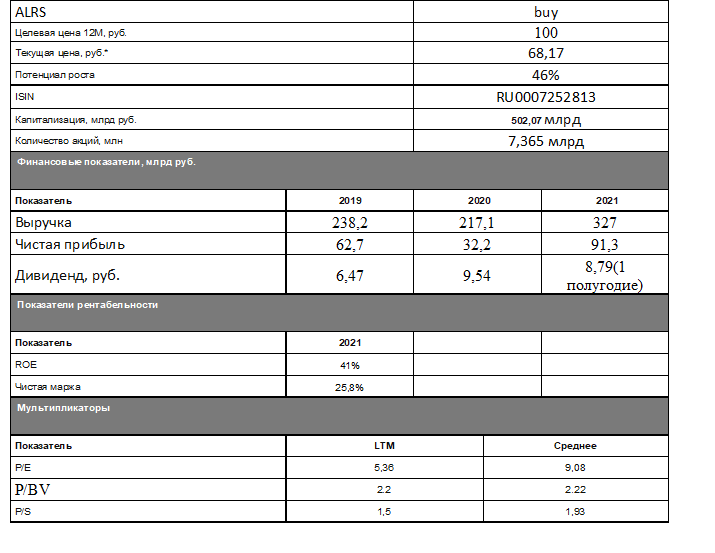

Данные для анализа:

Продолжим разговор о потенциальных дивидендах.

В прошлой жизни – это была хорошая дивидендная история.

Так, выплаты в

2018 году составили 10,04₽ (+91,6% г/г),

2019 – 6,47₽ (-35,56% г/г)

2020 – 9,54₽ (+47,45% г/г)

За первое полугодие 2021(1П) выплата составила 8,79₽ (-7,86% г/г), а это 6,4% за полгода, а далее компания дивиденды не выплачивала.

Республика Саха (Якутия) заинтересована в выплате дивидендом, так как они являются частью потока формирующего бюджет республики. Уверен, в настоящее время правительство республики настойчиво лоббирует решение по выплате дивидендов. В текущий момент, компания получила от правительства сюрприз - заплатить повышенный НДПИ. Несмотря на отсутствие отчетности, это косвенно говорит о наличии прибыли в компании, а значит есть чем поделиться с акционерами.

Более 60% акций принадлежат контролирующим акционерам. Мы ожидаем, что компания в 2023 году выплатит дивиденды, но не ожидаем значительной дивидендной доходности.

Несколько слов о дивидендной политике.

Базой для расчета дивидендов выступает свободный денежный поток (FCF). Коэффициент выплат будет определяться в зависимости от уровня долговой нагрузки. Дивиденды выплачиваются по полугодиям.

В случае, если текущее и прогнозное значение коэффициента «Чистый долг/EBITDA» не превышает уровень 1,5х, выплачивается минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО за год. Так что размер выплат спрогнозировать в данный момент нельзя, и это, возможно, хорошо, так как акция не переоценена на ожиданиях.

В конечном счете, не имея результатов отчетности и ясности в дивидендах, мы можем рассчитывать только на историческую оценку.

За 10 лет бумага показала около 281% полной доходности (с учетом дивидендов) или 14,3% в год. В 2022 году укрепление рубля должно существенным образом повлиять на рентабельность и доходность компании, однако начало года и его завершение проходили под знаком ослабления рубля. Алроса продает большую часть продукции за твердую валюту и формирует себестоимость в рублях. Тренд на ослабления рубля в 2023 году может существенно поправить положение компании.

Несмотря на львиную долю продаж в Бельгию, и, соответственно, ожидания санкций от ЕС, фактически мы можем не увидеть ослабления продаж. Скорее увидим увеличившиеся объемы поставки в Индию, Эмираты и Китай. А уже сама Бельгия получит увеличение поставок алмазов из тех же Индии, Эмиратов и Китая. Где-то, мы это уже видели? ;) Политика замещения. Проиграет ли от этого Алроса? Да, стратегически. Но это точно не разрушит бизнес Алросы, так как выбытие столь значимых объёмов на мировом рынке в моменте, приведет к значительному движению цены алмазов вверх. И так же в моменте, акции Алросы могут серьезно скорректироваться вниз. Это наши ожидания.

Справедливая цена по P/E: 96,68₽, что формирует недооценку актива, однако нужно учитывать соотношение долга к капиталу в районе 0,54.

Основываясь на мультипликаторах и финансовых показателей Алроса, можно сделать вывод, что компания недооценена.

Влияние санкций на бизнес и риски.

Санкционные риски для Алросы реальны и могут реализоваться в самое ближайшее будущее, что в моменте отразиться на котировках. Страны G7 могут ввести санкции против Алросы 19-21 мая 2023 г. — Economic Times. Речь идёт про санкции в отношении крупных алмазов весом от одного карата, поставляемых российской алмазодобывающей компанией "Алроса".

Возможно правительство РФ нашло консенсус с властями Якутии и Минфином. Это может отразиться в отказе от дивидендов и выкачивание прибыли из компании через налоги.

На деятельность Алросы могут негативно повлиять экономические риски в виде укрепления рубля и увеличения издержек. Себестоимость может вырасти, а выручка снизиться.

Существует риск конкуренции со стороны искусственных алмазов, предпочтений потребителя в период глобальных рецессий.

С учетом отсутствия в текущий момент отчетных данных, в формировании входа существенный вклад может внести технический анализ.

С технической точки зрения на недельном графике акции Алроса, демонстрируя восходящую динамику с начала 2023 года, достигли уровня сопротивления на 68,7рублей. Долгосрочный медвежий тренд нарушен, прошло закрепление. Формируется новая (Восходящая) тенденция, консолидация проходит в гигантском паттерне "Двойное дно". Локально наблюдается еще одна фигура для продолжения среднесрочного роста.

Поддержкой будет выступать уровень 63,5 рублей, в случае санкционного негатива. Возможны краткосрочные проливы и ниже. Среднесрочные цели — 68,7 рублей и 79,32 рублей. Затем возможна значимая коррекция, от которой можно снова войти уже среднесрочно или же держать текущие позиции.

Вывод:

Покупка акции Алроса в портфель хорошо коррелируется с развитием мирового сырьевого цикла и поиском инфляционно-защищенных активов.

Данную инвестиционную идею публикуем заблаговременно, ставьте алерты. Рассматриваем вход в акцию лесенкой от уровня 63,5 рубля с среднесрочной целью в 79 рублей. Для формирования долгосрочной позиции мы уже находимся в зоне загрузки. Идея обладает среднесрочным риском, а потому размер позиции ограничить 2%, можно входить после отчета и решению по дивидендам с увеличенной позицией в 5%.

Цель для долгосрочного портфеля не менее 100 рублей.

Данная статья не является индивидуальной инвестиционной рекомендацией.