Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Обратилась ко мне маленькая компания, которая делает ремонты. С годовой выручкой чуть меньше 6 млн. руб.

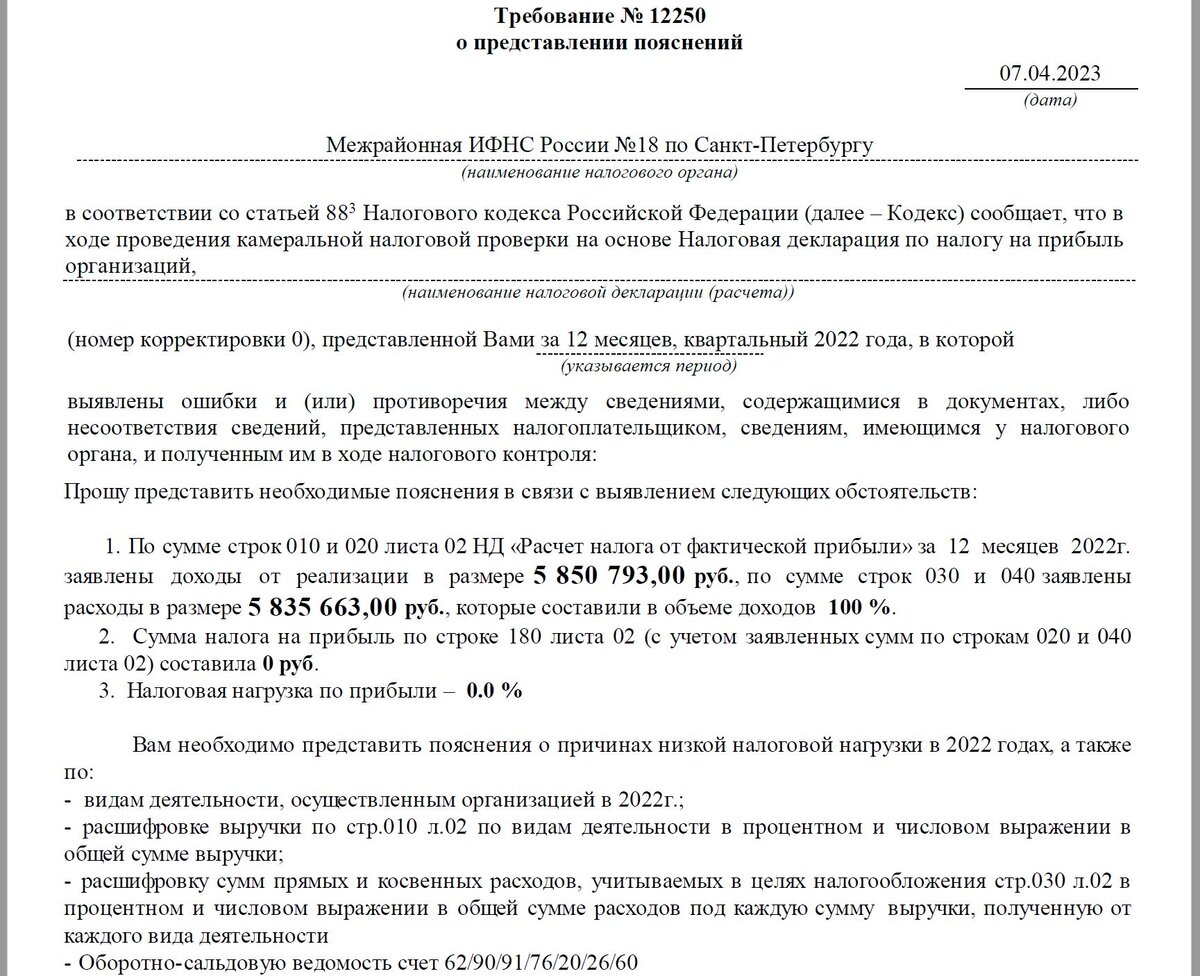

Получили они из ИФНС Требование объяснить нулевую налоговую нагрузку только по налогу на прибыль. Да еще и документов кучу представить.

Очень переживает директор по этому поводу, так как по НДС проблем не имеет, а мелким компаниям Требования приходят нечасто. Не знает, как составить ответ. И что это за зверь такой - налоговая нагрузка.

Зачем со стабильным оборотом до 6 млн. руб. надо было открывать ООО на общем режиме с НДС - мне неизвестно. Тут упрощенка выглядит гораздо логичнее. Но данный факт я приняла, как состоявшийся. И целесообразность сего действия не оспариваю.

Начала готовить ответ

Меня часто упрекают в том, что я пишу слишком развернутые и длинные ответы на Требования там, где другие ограничиваются ответом "налоги уплачиваются в рамках действующего законодательства".

Ну потому что налоговики часто требуют объяснить то, что законом не предусмотрено. Типа, что время тратить. Распинаться.

Согласна и не согласна одновременно.

Иногда тоже пишу ответ в одно предложение.

Но бывает масса факторов, когда подробное описание в ответе на требование зависит: а) от степени волнения и решительности клиента; б) степени упертости инспектора, который обрывает тебе телефоны даже дома и вечером, так как не получил то, что хотел; в) от организации работы с налоговой инспекции на конкретно взятом предприятии.

Иногда инспектору пишу развернуто и подробно, когда он страдает от того, что на него якобы наседает вышестоящее УФНС.

Чтобы не долбали инспектора "сверху" (а я лично знаю КАК это бывает), иногда лучше послать нафик настолько подробно, чтобы от инспектора и его начальника в УФНС уже просто отстали)))

Важные предыдущие темы

Чтобы не повторяться и не расписывать Приказ ФНС России от 30 мая 2007 г. N ММ-3-06/333@ "Об утверждении концепции системы планирования выездных налоговых проверок", который как раз устанавливает правила подсчета налоговой нагрузки, даю ссылки на прошлые темы:

Из них вы узнаете, почему термин "налоговая нагрузка" ... совсем НЕ СУЩЕСТВУЕТ в правовом поле))) Каков в нашей стране размер "того, чего не может быть" для каждого вида деятельности. И почему она тем более не существует по конкретным отдельно взятым налогам.

Сайт ФНС противоречит Приказу ФНС - причем в пользу налогоплательщиков

Кроме Приказа о концепции планирования выездных проверок, на сайте ФНС России существует целый раздел про налоговую нагрузку в системе "Прозрачный бизнес".

Чем регламентирован? Хоть убейте ))) Ничем. Это скорее всего такой же среднестатистический показатель отчетности компаний по регионам, как и среднеотраслевая заработная плата. Где у всех по отраслям взяли выручку, расходы и налоги, разделили "по крупности" и посчитали "среднюю температуру по больнице".

Выглядит это для начала вот так (я сразу заполнила данные вчерашней компании). За 2022 год еще нет данных - ориентируемся на 2021 год.

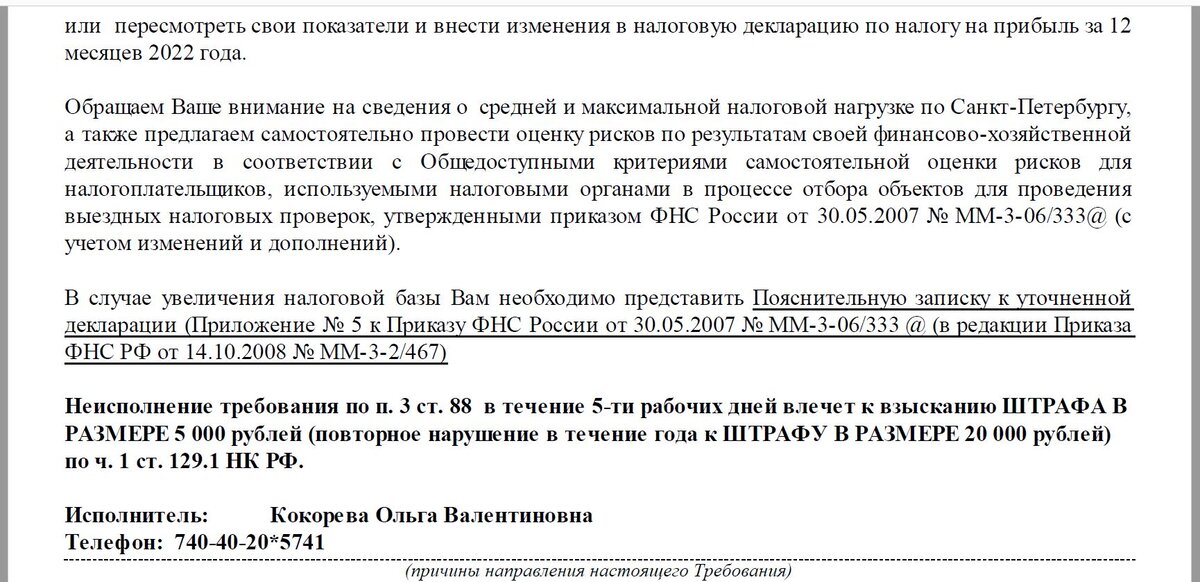

А теперь обратите внимание на последнюю строку "Масштаб деятельности". Сайт ФНС в отличие от Приказа ФНС "снижает" налоговую нагрузку в зависимости от крупности вашей компании.

Поскольку компания, которая ко мне обратилась, совсем небольшая, и их годовая выручка составила не более 6 млн.руб., то я выбрала минимальный индикатор - до 30 млн.руб.

Теперь жмем "показать среднеотраслевые индикаторы", чтобы посмотреть сколько любых налогов в доле годовой выручки в 2021 году по мнению ФНС России обязана иметь компания из Санкт-Петербурга, с доходом до 30 млн.руб. и ОКВЭД 43.2 (общестроительные работы, ремонт).

Теперь смотрим, какую налоговую нагрузку дает Приказ ФНС и "Концепция планирования".

Ну как бы 10,1 (Приказ) и 3.75 (сайт ФНС) - это разница аж в 3 раза !!!

А теперь выше смотрим Требование ИФНС.

Там указано, что при расходы компании 5 835 663 рубля на 100 % равны доходам 5 850 893 рубля.

Ну вот я 100% равенства не вижу. Это для начала)))

Давайте выведем пропорцию:

5 850 893 = 100%

5 835 663 = Х%

__________________________________

5 835 663 * 100 / 5 850 893 = 99, 74% (доля расходов в доле доходов).

А налоговая нагрузка по налогу на прибыль с сайта ФНС и всего-то 0,43%.

А общая налоговая нагрузка у компании не 3,75 % (как на сайте), а 1.6 % (я запросила отчетность и анализ 68 счета).

Ну то есть общая совокупная налоговая нагрузка тоже никак не ноль.

И вообще, для такой малипусенькой компании не сидеть в убытке и показывать даже такие налоги - это прямо-таки достижение.

А теперь подробный развернутый ответ

По просьбе клиента именно такой. Чтобы он сам в первую очередь понял, что он ничего и ни капельки не нарушил.

В общем зачастую подробный и развернутый ответ весьма подходит тем руководителям, которые хотят точно знать, что они ничего не нарушают. А, главное, на основании чего они ничего не нарушили)))

Потому что, если человека вызовут в налоговую на "поговорить", имея на руках вот такой ответ, он будет чувствовать себя весьма уверенно.