Добрый день подписчикам и читателям канала.

Сегодня тема для юридических лиц, руководителей, главбухов и финансистов и прочих должностей, близких к финансам компаний.

Но, думаю, что и физическим лицам может быть интересно.

Сегодня расскажу вам про то, как правильно читать Приказ ФНС России от 30 мая 2007 г. N ММ-3-06/333@ "Об утверждении концепции системы планирования выездных налоговых проверок", когда получает Требование от налоговой инспекции.

Что такое Концепция в правовом поле?

Когда налоговики выставляют вам Требование объяснить, какого такого Посейдона у вас такие маленькие налоги, то логично предположить, что вы нарушили некий Федеральный закон.

Ну или, как минимум, какой-нибудь нормативно-правовой акт чуть меньшей юридической силы.

Поэтому, стоит понять, является ли Концепция планирования нормативно-правовым актом.

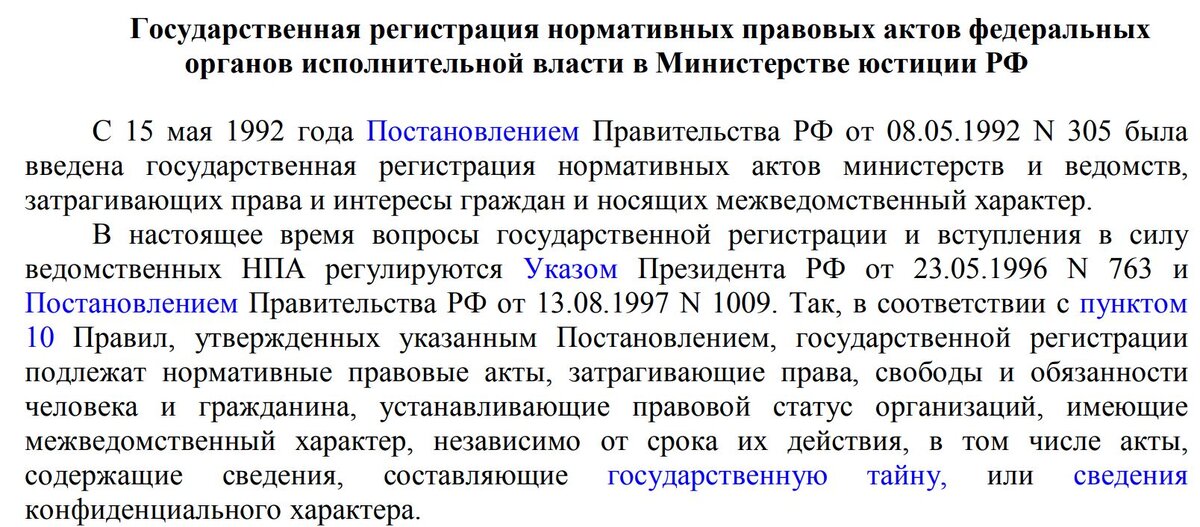

Из данной справки следует, что Приказ какого-нибудь министерства будет иметь силу НПА, если будет зарегистрирован Минюстом РФ.

Концепция планирования Минюстом не зарегистрирована. А только опубликована в журнале "Документы и комментарии" в 2007 году.

Нормативно-правовой акт и нормативный акт

Заметили разницу формулировок?

Нормативно-правовой акт должен порождать правовые последствия и должен быть направлен на весь круг лиц, который обязан его исполнять.

А нормативный акт не распространяется на всех и правовых последствий не создает.

Поэтому, Концепция планирования выездных проверок нормативно-правовым актом НЕ является.

Собственно говоря, это следует из первого же абзаца Концепции, где причина возникновения Приказа выражена буквально в следующем:

В целях создания единой системы планирования выездных налоговых проверок, повышения налоговой дисциплины и грамотности налогоплательщиков, а также совершенствования организации работы налоговых органов при реализации полномочий в отношениях, регулируемых законодательством о налогах и сборах

По факту данной Концепцией должны пользоваться в своей работе налоговики, чтобы понимать, есть для них клиент на выездную проверку или нет.

Обязанности ее соблюдать у налогоплательщиков нет.

По закону или по понятиям?

Вот тут возникает диссонанс. К которому юристы налогового права привыкли давно, хотя и возмущены.

Налоговое право давно блудит за пределами Налогового законодательства. Нас приучили извиняться даже за то, что мы ведем себя по закону.

ИФНС со ссылкой на документ, не порождающий правовых последствий и НПА не являющимся, ТРЕБУЕТ ОБЪЯСНИТЬ, почему вы не платите налоги в том размере, который установлен этим самым "НЕ НПА".

За неисполнение этого Требования вас обязательно оштрафуют))) А еще могут и налоги доначислить на выездной проверке, которая бдит за исполнением того, что не является нормативно-правовым актом, в размере этим "НЕ НПА" установленным )))

Итак! Сколько вешать в граммах!

Есть у нас в стране такой справочник ОКВЭД - общероссийский классификатор кодов экономической деятельности.

В справочнике ОКВЭД много всяких разделов от А до U.

И гораздо больше подразделов и подраздельчиков, которые говорят о том, что находясь, например, в группе 46.1 "Оптовая торговля" ты занимаешься деятельностью с кодом 46.11.2 "Деятельность агентов по оптовой торговле цветами и растениями".

Ведешь деятельность с кодом 46.1 - это оптовая торговля.

Ведешь деятельность с кодом 02 - это лесоводство и лесозаготовки.

Что у ФНС России

Поскольку в справочнике ОКВЭД видов деятельности от нуля до бесконечности, ФНС России каждому налоги назначить не смогла. Такую работу ФНС просто не осилила.

Да и торговцы цветочками в общей массе налогов нашу ФНС интересуют намного меньше, чем более серьезные отрасли, приносящие деньги.

Поэтому в Концепции ФНС России "укрупнила" разделы деятельности.

И для каждого "укрупненного" раздела ФНС нарисовала ту сумму налоговой нагрузки, которую компания или ИП должны платить от суммы своей выручки.

В Концепции планирования за эти проценты отвечает Приложение № 3 "Налоговая нагрузка". Выглядит примерно вот так (возьму первый кусочек для сельского хозяйства):

Верхняя строчка "ВСЕГО" - это по всем видам деятельности в стране. Сейчас на нее не смотрите.

А вот вторая строчка ниже - это по сельхозке всего и по тем видам деятельности, которые ФНС России "укрупнила".

Тут нет ни сыроварения, ни выращивания ягод, ни выращивания коров, ни цветов и рассады, и так далее. Там ОКВЭДов в сельхозке тоже дофига. Но ФНС "укрупнила" их именно до такого состояния.

И так по всем отраслям и видам деятельности.

Поэтому, если вы себя в таблице ФНС не нашли, это не значит, что вам налоги платить не надо))))

Это значит, что ваша нагрузка будет определена по какому-то мелкому подраздельчику справочника ОКВЭД, который входит в группу покрупнее.

Например ОКВЭД 01.41.1 "Разведение молочного крупного рогатого скота" входит в группу "Животноводство".

Тогда ваша налоговая нагрузка по налогам 3,6% от выручки. А нагрузка по страховым взносам 4,1% от выручки.

Как считать?

Берете 1 налоговый период - 1 год (от 01 января до 31 декабря) и выясняете сколько налогов вы заплатили в этом году. ВСЕХ налогов. Любых.

ВНУТРИ ЭТОГО ГОДА, а не ЗА ЭТОТ ГОД в следующем.

Причем, включая НДФЛ (налог на доходы физических лиц). Это указано в Приложении № 3 под таблицей с налоговой нагрузкой.

____________________________________________________________________________________

Почему-то некоторые налоговики свято верят в то, что НДФЛ не учитывается. А зря. И откуда взяли - непонятно.

Прибыль, НДС, НДФЛ, имущество, транспортный, земельный, водный и так далее. Все налоги, которые вы уплатили в календарном году, вы делите на выручку по бухгалтерскому учету (из Формы № 2 "Отчет о прибылях и убытках") и умножаете на 100%.

Страховые взносы и нагрузку на взносы считаете отдельно.

Тут у ФНС со взносами логика такая:

Например, вы ферма, где должны работать люди. Кто-то же доит, моет, сыр варит, навоз убирает, мясо режет, продает, возит, косит и так далее.

Одному человеку на нормальной ферме это не под силу.

Если у вас маленькая нагрузка по страховым взносам - то у вас маленькая белая зарплата.

Если у вас маленькая белая зарплата - вы толкаете продукцию за наличку, уклоняясь от уплаты налогов. И зарплату платите "в конвертах".

Тогда и общая налоговая нагрузка по всем налогам у вас будет ниже "нормы". Значит скрываете вы выручку, продавая молоко и сметанку без кассовых чеков после утренней дойки в 5 утра, когда налоговики еще спят, а коровы и доярки уже нет.

Ай-яй-яй.

Опять по понятиям

Часто моим клиентам приходит Требование, где налоговикам срочно надо узнать, а чего это у вас такая низкая налоговая нагрузка по налогу на прибыль. Или вообще (страшно сказать) УБЫТОК!

Как вас земля таких носит!

Так вот, в налоговую нагрузку никогда не входит ОДИН налог.

Вы можете платить налогов дофига за счет НДС или налога на имущество.

Или за счет НДФЛ, если у вас сотрудников, как рабов на галерах.

Отказ или ответ?

Я конечно анархист в налоговом праве. Побрыкаться люблю.

Но держать марку революционера "а пошли все НА - я тут одна права" считаю нецелесообразным.

Поэтому я не пишу налоговикам отказы только на основании того, что Концепция планирования не является НПА, поэтому они редиски.

Я не отказываю. Нарываться на штраф на пустом месте - глупо.

А вот объяснить налоговикам таким способом, что к клиенту на выездную проверку приходить не рентабельно, вполне себе вариант.