"А спишут ли мне долги?" или "Почему могут долги не списать?" – это, пожалуй, одни из самых правильных вопросов перед началом банкротства, так как, прежде чем что-то делать, надо сначала понять, в какую точку мы хотим прийти, и какие у нас шансы оказаться в искомой точке.

Так как банкротство в большинстве случаев проходят с целью списания долгов, давайте разберем топ причин, по которым судьи отказывают в списании долгов после банкротства.

Топ причин несписания долга при банкротстве выглядит следующим образом:

- Наличие в деле сделок, признанных недействительными;

- Объединим здесь недобросовестные действия при возникновении и исполнении обязательств, злостное уклонение от погашения долга и преднамеренное/фиктивное банкротство;

- Предоставление недостоверных сведений о доходах при получении кредита;

- Сокрытие имущества или дохода;

- Причинение вреда имуществу.

1. Наличие в деле сделок, признанных недействительными.

Самая популярная причина, почему после банкротства отказывают в списании долгов - это наличие сделок, признанных недействительными. У гражданина было какое-то имущество иногда даже деньги, и были обязательства перед кредиторами, перед банкротством это имущество куда-то делось, то есть выбыло из собственности, но долги погашены не были. Самый простой пример: у должника есть кредиты и машина, должник авто продает, деньги кредиторам не выплачивает и уходит в банкротство.

*Это называется вывод имущества из конкурсной массы.

В случае продажи имущества в процедуре реализации имущества кредиторы могли бы получить частичное удовлетворение требований, а так как гражданин имущество продал, то кредиторы потеряли возможность удовлетворить свои требования хоти бы в части. Данные действия противоречат принципу добросовестности, законодательству о банкротстве, а такая сделка может быть признана недействительной.

В случае признания сделки недействительной от покупателя будут требовать вернуть в конкурсную массу либо имущество физически для дальнейшей продажи, либо действительную стоимость имущества в денежном эквиваленте. Для должника же такие действия могут привести к несписанию долгов при завершении банкротства.

8Кстати. Продал, погасил долг физ. лицу по расписке – тоже не подходит. Такие сделки тоже оспаривают, так как это преимущественное удовлетворение требований одного из кредиторов перед другими.

2. Недобросовестные действия при возникновении и исполнении обязательств, злостное уклонение от погашения долга и преднамеренное/фиктивное банкротство.

Второе место нашего ТОПа объединяет несколько понятий: недобросовестные действия при возникновении или исполнении обязательств, злостное уклонение от погашения кредиторской задолженности и преднамеренное/фиктивное банкротство. Это все разные понятия, но мы сейчас не будем вдаваться в терминологию, а рассмотрим на конкретных примерах, о чем именно идет речь.

Например, гражданин берет крупную сумму денег, а через пару месяцев уходит в банкротство, при этом в конкурсной массе имущество отсутствует, доказательств расходования денег нет. Отсюда напрашивается вопрос: "А где, собственно, деньги?" Если они не израсходованы, значит они где-то лежат, но гражданин сознательно не выплачивает кредит.

Либо другая ситуация: гражданин взял кредит, деньги потратил. Гражданин получает доход, позволяющий выплачивать кредит, но с кредитором не рассчитывается. Конечно, у должника могут быть основания его трат, которые не позволяют платить кредит, но должно быть экономическое обоснование таких расходов, а не так что человек кушает на полмиллиона в месяц.

Еще пример: получение целевого кредита и нецелевое его использование. То есть, кредитор давал деньги на конкретные расходы, например, на пополнение оборотных активов, если мы говорим про ИП, исходя из этого рассчитывалась вероятность возврата денег и рискованность кредитования. Но должник потратил деньги по своему усмотрению совсем не то, о чем договаривался с кредитором. Здесь важная оговорка, цель кредитования – это не то, что вы в анкете указали, когда кредит получали, а то, что прописано в кредитном договоре, это большая разница.

В перечисленных случаях есть высокий риск того, что при завершении банкротства долги не спишут.

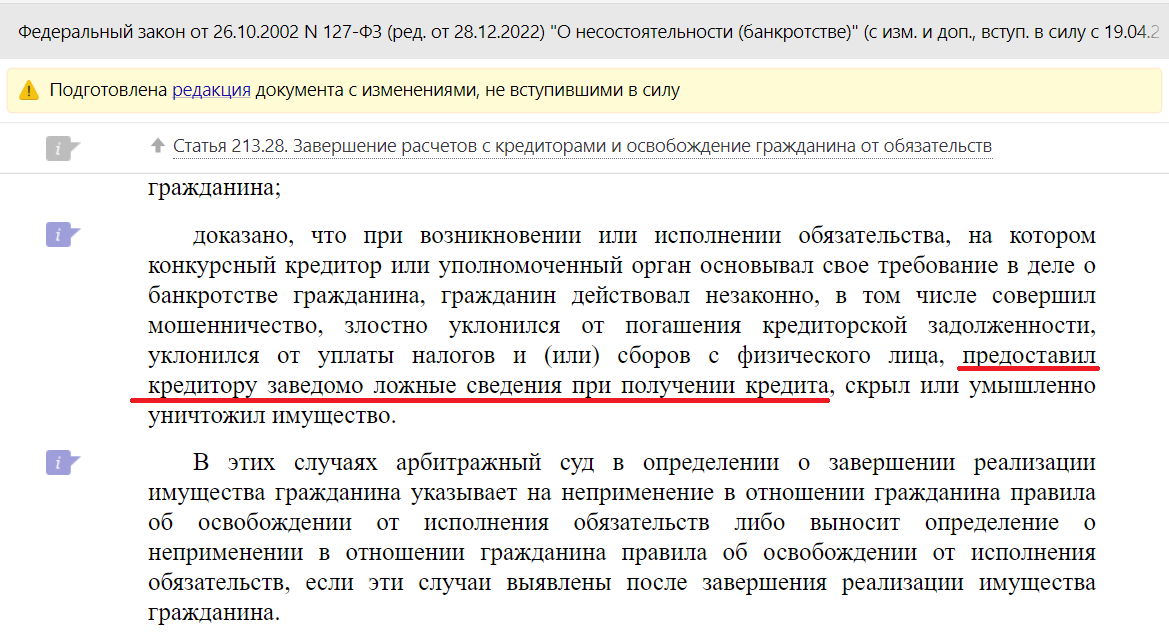

3. Предоставление недостоверных сведений о доходах при получении кредита.

Это, что называется, 5 пишем, 1 в уме. Зарплата 50 000 руб., а в анкете на кредит указываем 250 000 руб.

Неприменение правила о списании долгов при завершении банкротства в описанном случае прямо закреплено в законе о банкротстве.

Предполагается, что кредитор, выдавая деньги, в том числе исходил из платежеспособности должника, которая обусловлена размером дохода. Если должник сообщил неверные данные при получении кредита и ввел в заблуждение кредитора, это незаконно.

Другой аспект этого же вопроса заключается в том, что размер дохода определяется не только по сведениям из налоговой (то есть, например, по справкам 2-НДФЛ, 3-НДФЛ), должник может получать доход неофициально. Это нарушает налоговое законодательство, но с точки зрения гражданского законодательства нарушений нет.

А вот обязанность по доказыванию реального дохода при возникновении такой ситуации лежит полностью на Должнике.

Если гражданин реально, хоть и неофициально, получает в месяц определенную сумму, это можно подтвердить.

4. Сокрытие имущества или дохода.

В банкротстве гражданина, как правило, рассматривается зарегистрированное имущество, то есть авто, недвижимость, доли участия в компаниях, катера, сель. хоз. техника, ценные бумаги.

Скрыть участок или квартиру не получится, так как они привязаны к земле: вы можете никого не впустить в квартиру, но это не препятствует ее продаже. А вот авто, катер или трактор не сложно спрятать: загнал в гараж – вот и нет имущества. Но по сведениям гос. органов имущество числится, а значит его нужно передать ФУ, а не скрывать.

Реализации может также подлежать и другое имущество: предметы роскоши, драгоценности и даже криптовалюта. Но в этом случае все зависит от осведомленности кредитора о наличии такого имущества. Физические лица кредиторы часто знают, что у должника в квартире и часто заявляют об этом в ходе банкротства. Тут все зависит от доказанности позиции: кредиторы доказывают, что имущество есть, должник доказывает, что имущества нет.

Редко, но встречаются дела, в которых обнаруживается имущество, подлежащее регистрации, но находящееся не на территории России: доли участия в иностранных компаниях, недвижимость и т.д. Кредиторы и ФУ об этом узнают крайне редко, но все же как-то узнают.

С сокрытием дохода дела обстоят несколько прозаичнее: написал заявление на выдачу зарплаты наличными и не волнуешься о размере прожиточного минимума. Но в конце процедуры налоговая сообщит ФУ, какой у должника был реальный доход за период проведения процедуры. И вот тогда будет видно, сколько денег, за вычетом прожиточного минимума, не поступили в конкурсную массу, хотя должны были поступить.

Это все тоже может быть причиной несписания долгов.

5. Причинение вреда имуществу.

И, наконец, пятое место. Это для людей, которые не против заморочиться и, например, разобрать автомобиль до рамы.

Есть отдельная категория экстремалов, которые умудряются это сделать после проведения оценки имущества, когда уже имеются доказательства того, как имущество выглядело в самом начале банкротства.

Авто – это как пример, на самом деле, любое намеренное повреждение или уничтожение имущества, влекущее, естественно, уменьшение его стоимости, является основанием для несписания долгов. Подчеркиваю: Умышленное повреждение! Если был пожар или ДТП в отсутствие вины должника, в этом нарушений нет.

Итог.

Это, пожалуй, самые распространенные причины неприменения правила об освобождении от дальнейшего исполнения требований кредиторов при завершении банкротства.

Инсайд.

В отношении любых причин несписания долгов правильной формулировкой будет следующая: «То или иное обстоятельство МОЖЕТ быть причиной несписания долгов»…. «может быть причиной».

Во-первых, роль играют еще и другие обстоятельства дела, во-вторых, о несписании долгов кто-то должен заявить, на этом настоять, а у должника могут быть контраргументы. Победителя в этом споре выбирает суд.

* У нас, например, был случай, когда должник разобрал машину ну действительно чуть ли не до рамы уже после ее оценки финансовым управляющим на этапе передачи предмета залога залогодержателю в качестве отступного, и, соответственно, результат этих трудов вживую увидел представитель банка.

Что удивительно, долги гражданину по итогу списали.

Как мы уже говорили ранее, при разборе кейса клиента мы исходим не из формального подхода "есть нарушения = долги не спишут", а из реального, с учетом того, какие нарушения и насколько убедительно можно прикрыть. Причем в данном вопросе решающее значение имеет то, как на это смотрят судьи и кредиторы, а для того, чтобы это понимать, необходимо лично контактировать и с первыми, и со вторыми.

Так что отложите книжечку «Сам себе адвокат» и приходите к нам на бесплатную консультацию: все расскажем, покажем, дадим потрогать, и у вас будет наиболее полное представление о своем деле о банкротстве =)

----------------------------------------

г. Москва, ул. Каланчевская, д. 16, с. 1, БЦ "Каланчевская Плаза", этаж 4, офис 4.07.16.

Тел.: 8-495-489-93-89; 8-966-011-21-30.