Как многочисленные нарушения правил бухучета, которые мы видим в отчетности, влияют на денежные потоки и риски бизнеса. Примеры таких нарушений:

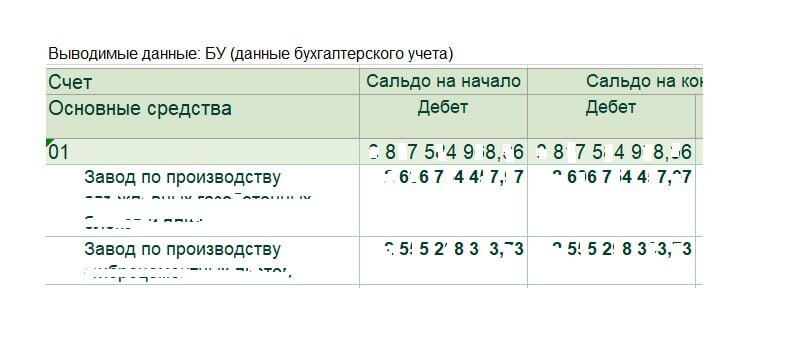

· Завод отражен в отчетности одной строкой на 01 счете – просто Завод. И каждый провод и винтик, который является частью Завода, амортизируется как Завод, исходя из сроков жизни зданий завода 50 лет.

· В учете числятся реально отсутствующие объекты (в отчетности 2 трансформатора, по факту – 1).

· По каким-то причинам на баланс не завели реально существующие объекты.

· В составе малоценки может ошибочно числиться имущество, которое таким не является. Например, у одного из наших клиентов здания и сооружения попали в состав малоценного имущества, так как были приобретены по незначительной остаточной стоимости предприятия-продавца и поставлены на баланс по цене сделки. Кредиторы и покупатели бизнеса и активов проводят проверки и ДьюДил на основе документов, но проверка реального наличия и состояния активов часто остается за периметром.

Последствия: налоговые риски, сложности при заключении сделок (например, по продаже активов или оформлении залога), для банка - невозможность обращения взыскания в случае дефолта, производственные риски, недоначисленная амортизация и завышение налогов, риски для покупателей бизнеса и кредиторов в случае отсутствия детальной проверки, штрафы и дисквалификация бухгалтера.

Решение: Проведение реальной проверки основных средств, сверки данных учета и подтверждение фактического наличия, проверка работоспособности, правильная классификации активов и сроков полезного использования. Например, наш клиент покупает 2 заброшенных завода и привлекает банковское финансирование. Банк привлекает сюрвейеров на проверку, чтобы быть уверенным, что активы в наличии, работают, и заявленного оборудования достаточно для производства указанных в бизнес-плане объемов с запланированной производственной себестоимостью.

Если ваши компетенции переросли задачи по оценке – поднимайтесь на уровень выше, там пока относительно свободно.

И напомним: любая боль клиента позволяет заработать)