⚡️Практические советы: Выбор, добавление и штраф за некорректные данные в регистрирующих документах.

Когда организация или ИП регистрируется, заявляются коды по ОКВЭД тех видов деятельности, которыми собираются заниматься. При этом ОКВЭД делятся на основные и дополнительные.

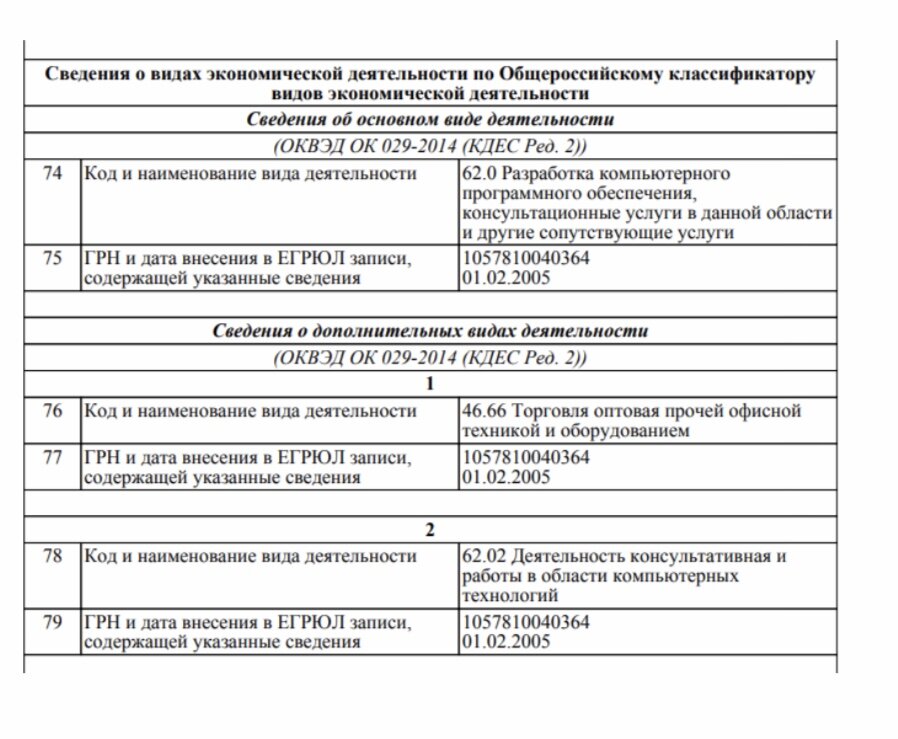

Посмотреть эти данные можно в выписке из ЕГРЮЛ/ЕГРИП:

Проходит время, компания или ИП расширяет свой бизнес или вовсе меняет сферу своей деятельности. Ранее заявленная «кодировка» уже не соответствует действительности. И далеко не все в этом случае торопятся вносить изменения в соответствующий госреестр. А некоторые фирмы или ИП заранее заявляют больше кодов – так, на всякий случай, а по факту занимаются не всеми заявленными видами.

⚫️Чем чреваты такие действия, или проблема является надуманной?

✅ Какое мнение было ранее:

ФНС в письме от 03.09.2018 № ЕД-19-2/263 успокоила плательщиков, отметив, что в компетенцию регистрирующего ведомства не входит проверка обоснованности указания в представленных для госрегистрации документах тех или иных кодов по ОКВЭД.

Ведомство заверило, что присвоение налогоплательщиком какого-либо кода вида деятельности по ОКВЭД не лишает его права вести другие виды деятельности, а также не свидетельствует о получении им необоснованной налоговой выгоды. И, самое главное, что заявленные при регистрации виды деятельности в соответствии с кодами по ОКВЭД в общем случае не влияют на определение налоговых обязательств. Правда, в конце письма налоговая служба добавила многозначительное «за исключением случаев, прямо предусмотренных законодательством о налогах и сборах».

Казалось бы, можно успокоиться, но вот эта приписка наводит на смутные подозрения, что не так-то все просто. Давайте разберемся, на какие «исключительные» случаи намекает налоговое ведомство.

⚫️Тарифы страховых взносов

Первый такой «исключительный» случай касается ряда организаций и ИП-работодателей, которые применяют УСН и ведут виды деятельности, дающие право на применение пониженных тарифов страховых взносов. Такие виды деятельности приведены в пп. 5 п. 1 ст. 427 НК РФ. К ним относятся, в частности, деятельность по производству одежды, по выполнению специализированных строительных работ, деятельность спортивных клубов.

Из формулировки данного подпункта следует, что приведенные в нем виды деятельности должны классифицироваться на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

Это значит, что в ЕГРЮЛ должен быть внесен код того вида деятельности, в отношении которого страхователь применяет пониженный тариф к выплатам для своих сотрудников. При этом вовсе не обязательно, чтобы этот код был заявлен в качестве основного. Если соответствующий код отсутствует в ЕГРЮЛ, но, несмотря на это, работодатель использует в расчете страховых взносов пониженный тариф, то при ближайшей же проверке ему будут доначислены страховые взносы исходя из другого тарифа.

Оспорить позицию налоговиков будет невозможно, так как основана она на букве закона.

⚫️Класс профессионального риска

Следующая ситуация также касается работодателей, но уже в контексте взносов на травматизм. Как известно, тариф данных взносов на текущий календарный год устанавливается в зависимости от того, к какому классу профессионального риска относится основной вид деятельности страхователя.

Так вот, если страхователем является организация, то она обязана каждый год подтверждать свой основной вид деятельности. Если компания этого не делает, взносы на травматизм ей придется платить по тарифу для самого опасного из видов, указанных в ЕГРЮЛ (даже если она его никогда не вела). Это прямо следует из п. 13 Правил, утв. Постановлением Правительства РФ от 01.12.2005 № 713.

Получается, что если при регистрации фирма заявила много кодов «про запас», то в случае, если она забыла вовремя подтвердить свой основной вид деятельности, это может обернуться для нее увеличением страховой нагрузки.

Индивидуальные предприниматели – работодатели,в отличие от организаций, подтверждать основной вид деятельности не обязаны. ФСС сам определяет тариф взносов на травматизм по тому виду деятельности, который указан в ЕГРИП как основной. Поэтому, если в реестре в качестве основного вида деятельности значится деятельность с более высоким классом риска, чем та, которую ИП ведет на самом деле, то платить за работников взносы однозначно придется по более высоким тарифам. Так что заявленные в реестре коды важны не только для организаций, но и для ИП-работодателей.

⚫️Нет кодов ОКВЭД – плати НДФЛ

Следующая ситуация касается предпринимателей, желающих перейти на патентную систему налогообложения. Отсутствие в ЕГРИП кода вида деятельности, в отношении которого они хотят получить патент, может помешать получить этой самый патент.

Дело в том, что, по мнению чиновников, предприниматель вправе перевести свою деятельность на ПСН только по тому виду деятельности, который у него указан в ЕГРИП (письмо Минфина России от 16.05.2013 № 03-11-12/17092). При отсутствии соответствующего кода в ЕГРИП, его туда нужно внести, если ИП все же намерен переводить свою деятельность на ПСН.

Другая ситуация также актуальна для граждан, зарегистрированных в качестве ИП, но касается только тех из них, кто применяет упрощенную систему налогообложения. Довольно часто возникают вопросы относительно того, какой налог им следует уплачивать с тех или иных доходов: «предпринимательский» (налог при УСН по ставке, например, 6% при объекте «доходы») или «личный» налог (НДФЛ по ставке 13%)?

Такой вопрос возникает по поводу так называемых «специфических» доходов, то есть доходов от операций, которые не связаны прямо с тем видом деятельности, который ИП ведет. Например, бизнесмен ведет деятельность в сфере торговли. И тут он решает продать свою недвижимость или дает кому-то деньги под проценты. И в том, и другом случае возникает доход (доход от продажи своей недвижимости, доход от полученных процентов, соответственно).

⁉️Возникает вопрос: какой налог нужно уплатить с таких сумм?

В большинстве случаев будет иметь значение, какие коды были заявлены ИП при регистрации. Так, если в ЕГРИП для этого предпринимателя упомянута деятельность по предоставлению займов, то полученные им проценты должны учитываться в составе доходов при упрощенке. Если в реестре для этого предпринимателя не указана деятельность по предоставлению займов, то доходы в виде процентов под УСН уже не подпадают. Соответственно, с таких доходов потребуется уплатить НДФЛ. И конкретно в этом случае платить налог обязан тот, кто выплачивает доход (налоговый агент). Такой вывод следует из писем Минфина России от 18.04.2018 № 03-11-11/25994, от 22.11.2017 № 03-04-06/77155, от 13.08. 2013 № 03-11-11/32808. В них сказано, что доходы от видов деятельности, указанных предпринимателем в ЕГРИП, признаются доходами, полученными от осуществления предпринимательской деятельности.

С доходами от продажи недвижимости дело обстоит несколько иначе. Наличие в ЕГРИП соответствующего кода хотя и может приниматься во внимание, но на окончательное решение влияет факт участия продаваемой недвижимости в предпринимательских целях. Например, если это здание магазина, в котором ИП торговал, или нежилое здание, помещения в котором ранее сдавались предпринимателем в аренду, то доход от его продажи считается доходом от предпринимательской деятельности. А значит, облагаться налогом он должен в рамках соответствующего режима – в данном случае в рамках УСН. Такой вывод подтверждается и судебной практикой (см., например, определение Верховного суда РФ от 16.06.2017 № 304-КГ17-7241).

⚫️Штраф за невнесение корректных кодов ОКВЭД

Грозит ли руководителю организации или ИП, не выполнившим действия по изменению кодов в ЕГРЮЛ, штраф?

Обязанность по внесению изменений в ЕГРЮЛ установлена п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ. Там сказано, что в течение трех рабочих дней с момента изменения определенных сведений, к которым относятся и коды ОКВЭД, организация и ИП обязаны сообщить об этом в регистрирующее ведомство.

Далее смотрим КоАП РФ. Там есть статья 14.25, которая предусматривает, в частности, ответственность за несвоевременное представление сведений о юридическом лице или об ИП в регистрирующее ведомство (ч. 3) и ответственность за непредставление таких сведений (ч. 4). Если, конечно, такое представление предусмотрено законом. А законом, как раз предусмотрено, представление сведений о кодах ОКВЭД. Ответственность за несвоевременное представление сведений установлена в виде предупреждения или наложения административного штрафа в размере 5 000 рублей. А ответственность за непредставление сведений – в виде штрафа в размере от 5 000 до 10 000 рублей.

‼️Обратите внимание: это касается только тех, кто начал вести те виды деятельности, коды по которым не заявлены в Госреестре. Соответственно, если в реестре содержатся лишние коды, то есть коды по видам деятельности, которые по факту не ведутся, то административная ответственность в этом случае не грозит.

✅Новая история по ОКВЭД: Письмо №3Г-3-7/14758 от 26.12.2022 года

У компаний остается все меньше времени, чтобы привести коды ОКВЭД в порядок. Сейчас инспекторы не проверяют, правильная ли в ЕГРЮЛ информация о ваших видах деятельности. Более того, налоговики отказываются участвовать в спорах о том, что организация занимается не заявленным при регистрации делом (письмо ФНС от 26.12.2022 № ЗГ-3-7/14758, есть в редакции). Но Минэкономразвития уже предложило провести реформу для актуализации данных, и ошибки не останутся без последствий.

Клиентка юридической компании обратилась в ФНС с просьбой дать заключение по делу о защите прав потребителей. Суть претензии сводилась к тому, что компания оказывала юридические услуги без кода ОКВЭД «Деятельность в области права». К письму приложили копию выписки из ЕГРЮЛ. В ответ ФНС привела сразу несколько доводов, почему не будет участвовать в деле. У инспекторов нет полномочий проверять, обоснованно ли компания обозначила сферу своей деятельности. Наличие или отсутствие ОКВЭД в реестре также не ограничивает бизнес в выборе, какие услуги оказывать. Контролеры признают, что такой подход давно закрепился в судебной практике. Позиция ФНС не менялась несколько лет: ОКВЭД нужен лишь для статистики, а ошибка в коде не повод для штрафа за нарушение законодательства о регистрации (письма от 19.12.2019 № ГД-19-14/337, от 03.09.2018 № ЕД-19-2/263@). Но скоро контролеры вынуждены будут пересмотреть мнение.

КАК ВНЕСТИ ИЗМЕНЕНИЯ В ОКВЭД? РАССМАТРИВАЕМ ВАРИАНТ С ПОМОЩЬЮ 1С.

Главное – Настройки – Внесение изменений в выписку из ЕГРЮЛ, ЕГРИП

По подсказкам заполняем Заявление по форме Р13014.

Вносим изменения (добавляем или убираем ОКВЭД), заявление формируется автоматически. Далее, если ООО прикрепляем протокол или решение о смене ОКВЭД и отправляем в налоговую.

Через 5 рабочих дней регистрирующий орган присылает новый лист записи из ЕГРЮЛ/ЕГРИП.

Надеюсь, статья была полезной!

Присоединяйтесь на мой канал в телеграм:

А так же закрытый чат, в который по запросу предоставляю доступ бухгалтерам.

С уважением, «Занимательная бухгалтерия».

и ваша Елена Д.