Самая распространенная ошибка в отношении требований налоговых органов, содержащих ссылку на ст. 93 НК РФ - это считать, что данная статья является каким-то особенным, самостоятельным, основанием для выставления требования.

🚫Нет, и еще раз нет.

Статья 93 НК РФ является общей статьей, устанавливающей общие правила истребования документов в рамках налоговых проверок.

Данная статья не может применяться отдельно от специальных норм Налогового кодекса, регулирующих конкретный вид проверок: камеральные проверки (ст. 88 НК РФ) или выездные проверки (ст. 89 НК РФ).

👉Именно поэтому в конце любого требования, содержащего ссылку на ст. 93 НК РФ, всегда дополнительно имеется указание, в связи с какой конкретно проверкой оно выставлено.

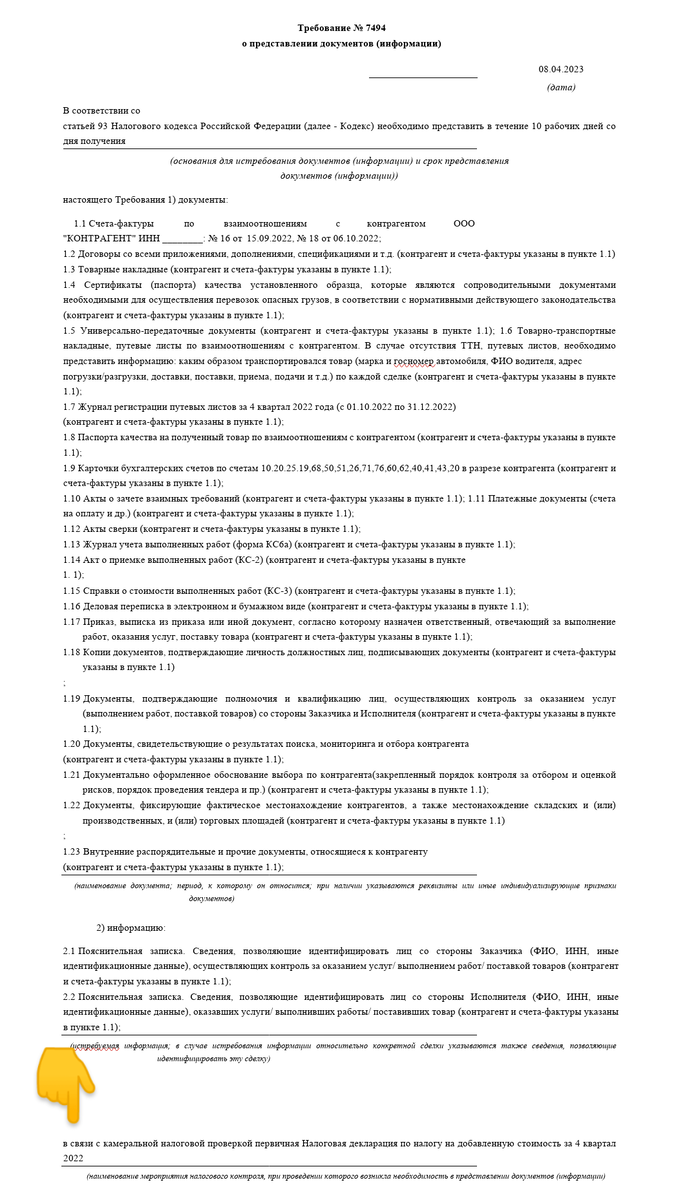

Например, требование, представленное на фото, выставлено в рамках камеральной налоговой проверки декларации по НДС за 4 квартал 2022 года (о чем имеется прямое указание в конце требования).

👉Это значит, что полномочия налоговых органов по истребования документов и информации в рамках данного требования целиком и полностью регулируются правилами, установленными ст.88 НК РФ для камеральных проверок:

▪️В соответствии с данными правилами, у налоговых органов полностью отсутствует право истребовать какие-либо документы.

▪️При этом имеется право истребовать пояснения, но формально только в случае, если налоговый орган обнаружил какие-либо несоответствия или противоречия в представленной компании декларации, суть которых он должен изложить в требовании.

❓Исходя из вышесказанного, как Вы думаете, сколько документов из приведенного списка из 23 пунктов мы с клиентом предоставили в ответ на данное требование? 😉

Правильно, ни сколько😊 Вообще ни одного.

❓ Ответили ли мы при этом налоговому органу отказом со ссылкой на отсутствие у него соответствующих прав в связи с нормами НК РФ, которые изложили выше?

Конечно же, нет.

Потому что придерживаемся позиции, что ни при каких обстоятельствах в ответ на требование не следует давать "лобовой" отказ, и особенно "приправлять" его указаниями на отсутствие у налогового органа каких-либо прав. Ибо ни к чему, кроме дополнительных хлопот и штрафа, такой ответ привести не может.

❓Как же мы ответили тогда на это требование?

1️⃣Мы сообщили налоговому органу, что, поскольку он направил требование в рамках камеральной налоговой проверки, то мы ожидали увидеть в нём указания на какие-либо несоответствия или ошибки, выявленные в нашей декларации по НДС за 4 квартал 2022 года. Но не увидели🤷

2️⃣Поэтому мы выполнили самопроверку этой декларации, особенно в части операций с ООО "Контрагент", которыми интересовался налоговый орган. Но снова не нашли никаких ошибок 🤷

3️⃣В связи с этим мы просим налоговый орган разъяснить нам, в чем мы допустили ошибку или несоответствие, чтобы мы могли предоставить более конкретный и содержательный ответ.

4️⃣А пока предоставляем общие пояснения о взаимодействии с данным контрагентом и работах, которые он выполнил для нашей компании🤷

✅Так работает тактика, так называемого, отказа "без отказа", в совершенстве применять которую мы научим вас на наших авторских программах по ответам на требования!