Думаю, что не ошибусь, если скажу, что большинство людей не устраивает сейчас их финансовое положение.

Кто бы что ни говорил о том, что темпы инфляции снижаются, на самом деле происходит обратный процесс: цены на товары и услуги повседневного спроса растут очень быстро, при этом доходы у большинства людей по-прежнему находятся на докризисному уровне.

Самый банальный пример, с которым столкнулась я лично. УК нашего ЖК подняла с нового года все тарифу по ЖКУ на 25%, жители пытались возмущаться, писать жалобы, но это ни к чему не привело.

И эти 25% как раз и являются процентом реальной моей личной инфляции, потому что расходы на ЖКУ вместе с расходами на продуты питания, а цены на них тоже значительно выросли являются базовыми ежемесячными расходами.

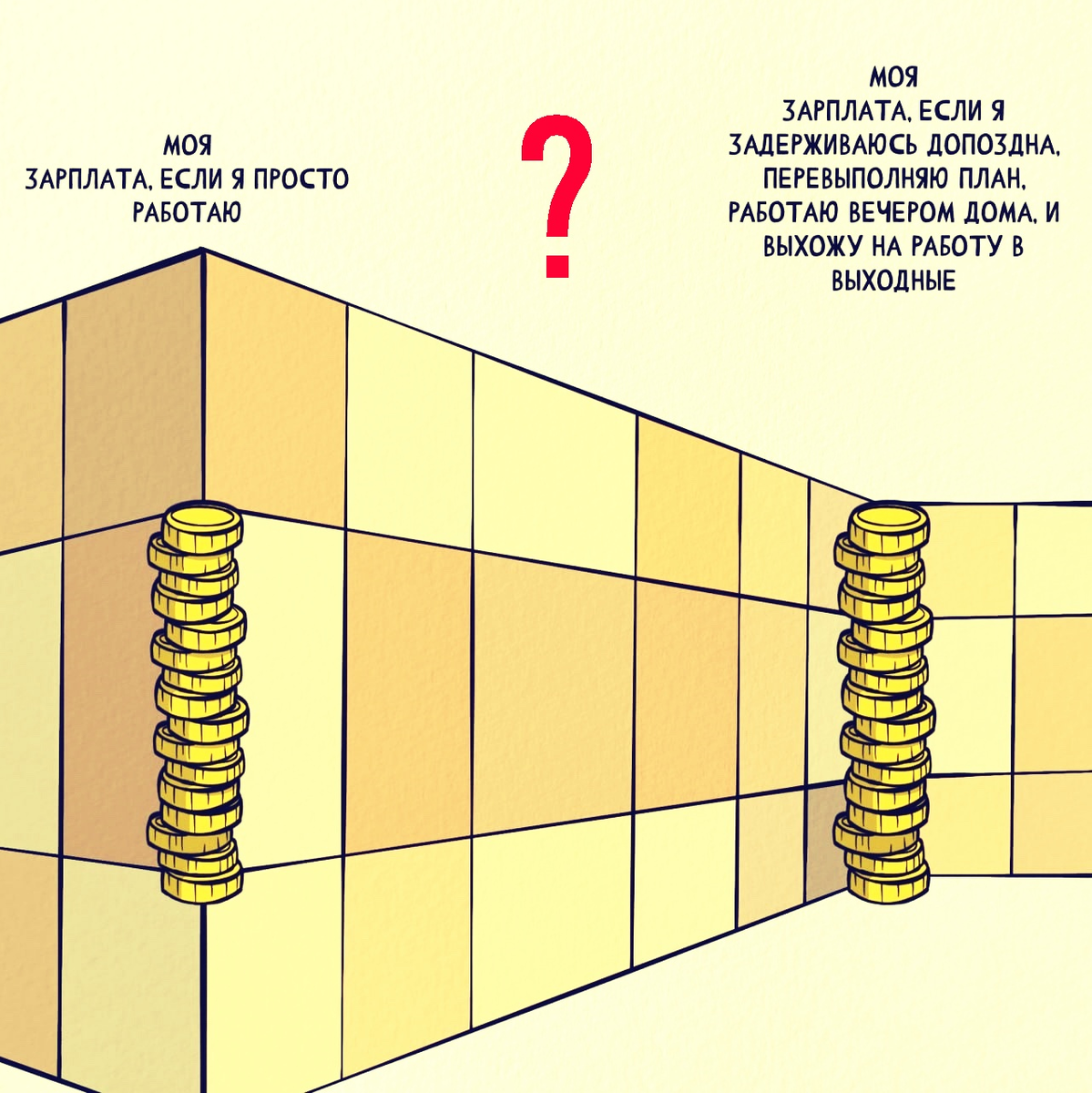

Выше очень грустная оптическая загадка для всех наёмных "работников месяца".

- К сожалению, это реальность, когда мы работаем на кого-то и делаем это хорошо, максимум на что мы можем по итогу претендовать — это на гарантию дальнейшей стабильности.

Как бы мы классно не трудились и какую бы пользу и прибыль не приносили компании, наши доходы будут всегда ограничены нашей зарплатной и премией в размере 13 зарплаты. Это потолок. И преодолеть его можно только в одном случае. - Начать работать на себя. Для этого необязательно уходить из найма и делать разворот на 180 градусов. На начальном этапе достаточно изменить своё отношение к происходящему и начать относиться к себе самому, как к личному бизнес-проекту.

- Решение ваших личных бизнес-задач — это то, что должно стоять у вас на первом месте. Основной задачей в любом бизнесе является увеличение прибыли. Решается это задача сразу по трём направлениям: рост дохода от основного вида деятельности, роста дохода от дополнительных видов деятельности и оптимизации расходов.

- Поскольку доход от основного вида деятельности у большинства людей — это зарплата в найме, то стоит для себя сразу принять тот факт, что его рост является ограниченным, и сконцентрироваться на двух других пунктах: росте доходов от дополнительных видов деятельности и оптимизации расходов.

- Расходы в нашем случае оптимизируются по принципу приоритетности:

1. Расходы, без которых не обойтись (это базовые расходы на ЖКУ, продукты питания, на здоровье и на погашение кредитов, что для многих, к сожалению, является актуальным).

2. Расходы, без которых можно обойтись, но нежелательно (это расходы на предметы одежды, технику, обучение и отдых).

3. Ненужные расходы, отсутствие которых никак не повлияет на уровень жизни (импульсивные покупки, развлечения и пр.)

Причем при оптимизации нужно исходить из того, являются ли определенные расходы для вас вложением средств или банальным избавлением от денежных знаков. Например, расходы на здоровье и обучение — это инвестиции в себя любимого, исходя из моей практики, они всегда окупаются, а покупка новых предметов одежды часто является банальным избавлением от денежных знаков, а деньги этого очень не любят.

Вы удивитесь, но у миллиардера Блумберга только 2 пары обуви, которые он не меняет больше 10 лет и так он относится ко всем расходам.

«Когда он покупает чашку кофе, то берет самую маленькую. Ее он берет, только когда хочет пить, только когда нужно» — об этом рассказала прессе его личный секретарь.

- Если правильно оптимизировать расходы, то их сокращение может составить больше 10-15%, а если ещё и грамотно рефинансировать кредиты, можно добиться сокращения расходов до 25%.

- А далее нужно исходить из простой установки, которая всегда является признаком успешного бизнеса: вы должны быть масштабируемы.

- Это достигается с помощью того, что ваши деньги сами начинают делать деньги при помощи инвестиций:

1. В прибыльный крупный бизнес, то есть в акции ведущих компаний:

2. В вечные ценности — в золото, недвижимость;

3. В ценности будущего — в крипту. Если вы ещё не в курсе, то в тех же ОАЭ и других странах недвижимость сейчас можно приобрести за нац. валюту, доллары и биткоины. А то, за что мы можем приобрести вечную ценность тут же становится инвестиционно привлекательным.

- Причём, чтобы заставить ваши деньги максимально эффективно работать, можно использовать магию сложного процента. И дивиденды, полученные от инвестиций в акции реинвестировать в ту же крипту, золото или даже в покупку недвижимости, воспользовавшись льготными ипотечными программами банков. Например, сейчас есть ипотечные программы, когда первоначальный взнос в размере 15% выплачивается равными платежами в течение года или составляет 1,1% на этапе строительства, а на ключах, когда квартира вырастает в цене на 20-30%, её можно продать с прибылью, закрыв полностью ипотеку.

Помимо этого, вы можете сами создать для себя источник дополнительного дохода в виде личного бизнес-проекта. Вчера как раз рассказывала в телеграме историю 30-летнего учителя математики, который благодаря тому, что правильно организовал процесс дополнительно заработка в качестве репетитора вышел на доход 1 млн. 300 тысяч в месяц (!!!)

Вокруг нас очень много возможностей, и постоянно появляются новые, но большинство людей их просто упускает из-за блокирующих установок, которые мешают начать действовать.

И на самом первом этапе — нужно её в себе найти.

О том, что всегда являлось сильной мотивацией для меня, как раз сегодня написала пост в телеграме. Возможно, что он кому-то поможет найти мотивацию и начать действовать уже сейчас.