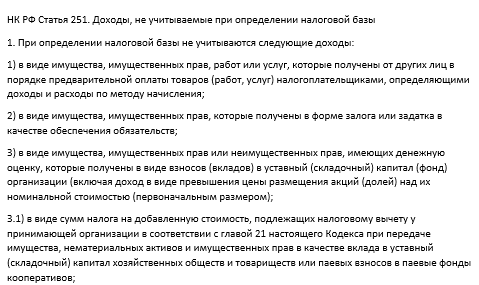

Ст. 251 НК РФ: официальный текст

Ст. 251 НК РФ: вопросы и ответы

Рассмотрим основные вопросы по применению ст. 251 НК РФ и дадим на них исчерпывающие ответы.

А ознакомиться с текущей судебной практикой по применению ст. 251 НК РФ можно в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в судебные решения.

Что представляет собой статья 251 НК РФ?

Ст. 251 является частью гл. 25 НК РФ и имеет отношение к двум категориям налогоплательщиков:

- находящимся на ОСНО и уплачивающим налог на прибыль;

- находящимся на УСН и определяющим свои доходы и расходы по правилам гл. 25 НК РФ (подп. 1 и 1.1 ст. 346.15 НК РФ).

Доходы, включенные в ст. 251 НК РФ, в большинстве случаев представляют собой безвозмездные (или в силу некоторых условий и обстоятельств относимые к таковым) поступления, расцениваемые как исключение из общего правила гл. 25 НК РФ (п. 8 ст. 250), устанавливающего обязательность налогообложения доходов от безвозмездно полученных имущества, прав на имущество, работ или услуг.

Безвозмездность передачи предполагает, что у получающей стороны не возникают ответные обязательства перед передающей стороной (п. 2 ст. 248 НК РФ). При этом в НК РФ нет ограничений по стоимости передаваемого, однако для освобождения от налога конкретного вида дохода могут устанавливаться свои особые условия.

Особенностью безвозмездно полученного имущества (как в собственность, так и в пользование) и имущества, приобретенного за счет средств целевых поступлений, становится непризнание их амортизации (с учетом стоимостных ограничений для отнесения к такому имуществу) в целях обложения налогом на прибыль (подп. 2 и 3 ст. 256 НК РФ). При этом переданное в пользование имущество не амортизируется (за некоторыми исключениями) и у передающей стороны (п. 3 ст. 256 НК РФ). На особом положении в этом списке находятся имущественные вклады в УК, которые можно амортизировать в целях расчета налога на прибыль (п. 1 ст. 256 НК РФ).

Доходы, включенные в ст. 251 НК РФ, разбиты на три группы:

- по п. 1 — поступающие средства, которые периодически могут возникать как у фирм, регулярно уплачивающих налог с прибыли, так и у некоммерческих образований (НКО), некоторые доходы которых могут попадать под этот налог;

- по п. 2 — целевые поступления в НКО, предназначенные для осуществления ими той деятельности, ради которой они созданы;

- по п. 3 — доходы фирм-правопреемников в ходе реорганизации.

Списки всех трех пунктов закрыты. Поэтому для возможности применения освобождения от налога (льготы) особое значение приобретает правильность отнесения поступающих средств к тому или иному виду.

Налогоплательщики часто допускают ошибки при определении необлагаемых доходов, которые приводят к спорам с налоговиками. Советуем вам изучить подборку судебных решений по данному вопросу от «КонсультантПлюс», получив бесплатный пробный онлайн-доступ.

Что в перечне не учитываемых для прибыли доходов изменено в 2022 году?

Основные нововведения 2022 года для п. 1 ст. 251 НК РФ следующие:

- с 01.01.2023 в подп. 2 п. 1 прописано, что обеспечительный платеж не учитывается при определении налоговой базы;

- с 01.01.2022 по 31.12.2024 вновь не учитываются в составе доходов имущественные права на результаты интеллектуальной деятельнтсти, выявленнеы в ходе инвентаризации;

- с 01.01.2021 МСП и НКО из специальных реестров не включают в доходы субсидии, полученные в связи с распространением коронавируса;

- с 01.01.2022 не учитываются в доходах суммы прекращенных в 2022 году обязательств по договорам займа, заключенным до 1 марта 2022 года, с иностранцем, принимающим решение о прощении долга, либо по требованию, уступленному иностарнцу до 1 марта 2022 года;

- с 01.01.2023 не включаются в налоговую базу доходы международного холдинга в виде положительной курсовой разницы при дооценке имущества или при уценке обязательств;

- с 01.01.2023 не облагается налогом на прибыль безвозмездно полученное имущество, если закон обязывает организацию безвозмездно принимать имущество третьих лиц. Об этом подробнее мы писали здесь.

Какие вопросы возникают по предоплате (подп. 1 п. 1 ст. 251 НК)?

Применение этого подпункта возможно при соблюдении двух условий:

- налогоплательщик ведет учет операций методом начисления;

- предварительный платеж получен за последующую продажу.

Вопросы могут возникнуть в таких ситуациях:

- Если продажу осуществляют через подарочные сертификаты. Предоплатой тогда служит платеж за сертификат, а реализацией будет обмен этого документа на товар. При неиспользовании сертификата платеж за него расценивается как безвозмездное поступление денег, которое подлежит обложению налогом (письмо МФ РФ от 25.04.2011 № 03-03-06/1/268).

- Заранее оплачен, например, ущерб (а не реализация), с которого надо платить налог (письмо МФ РФ от 16.07.2009 № 03-03-06/1/474).

- Лизинговый платеж оплачен в большей сумме, чем это предусмотрено графиком. Излишек платежа признается авансом (письмо МФ РФ от 16.03.2006 № 03-03-04/2/79).

- Частичное погашение номинальной стоимости ценных бумаг считается авансом и не попадает под налог (письмо МФ РФ от 21.01.2005 № 03-03-01-04/2/11).

При кассовом методе подп. 1 п. 1 ст. 251 НК РФ не применим вообще.

О том, чем различаются методы учета операций в целях налога на прибыль, читайте в материале «Метод начисления и кассовый метод: основные отличия».

Когда возникают проблемы по залогам (подп. 2 п. 1 ст. 251 НК)?

В залог могут передаваться вещи и права на имущество, кроме имущества, изъятого из оборота, требований и иных прав, уступка которых законодательно запрещена (п. 1 ст. 336 ГК РФ). Закон может ограничить виды имущества для целей передачи их в залог.

Договор залога должен иметь письменную форму и содержать (ст. 339 ГК РФ):

- данные о предмете залога и его оценке;

- сведения о сути, размере и сроке исполнения того обязательства, которое обеспечивает залог;

- данные о месте нахождения залога.

При необходимости договор залога нотариально удостоверяется, а в случае ипотеки (залога недвижимости) – регистрируется. Следствием несоблюдения правил, установленных для заключения этого договора, будет признание его недействительным.

Задаток – деньги, передаваемые при заключении договора как обеспечение серьезности намерений по его исполнению и засчитываемые в счет платежей по нему (п. 1 ст. 380 ГК РФ).

Залог и задаток освобождены от налога, однако следует иметь в виду некоторые ситуации. Например:

- Платеж, произведенный в соответствии с условиями предварительного договора, под налог не попадает (письмо МФ РФ от 12.03.2010 № 03-03-06/1/131).

- Для налога на прибыль не учитывается обеспечительный платеж, возвращенный контрагентом по исполнении договора (письмо МФ РФ от 24.03.2017 № 03-03-07/17197).

- Залоговая стоимость носителя, на котором формируется электронный проездной билет, при невозвращении этого носителя становится выручкой от его продажи (письмо МФ РФ от 08.07.2011 № 03-07-11/185).

Нужно ли учитывать в доходах обеспечительный платеж по договору аренды? Ответ на данный вопрос не раз приводил Минфин, и в ряде случаев он противоречив. Подборку писем и разъяснений ведомства можно изучить в Путеводителе по сделкам системы «КонсультантПлюс». Получите бесплатный пробный доступ к системе и узнайте доводы чиновников.

См. также: «Обеспечительный или гарантийный платеж по договору аренды».

ВАЖНО! Напоминаем, что с 01.01.2023 обеспечительный платеж будет выведен из-под обложения налогом, согласно Федеральному закону от 16.04.2022 № 96-ФЗ.

Что может быть интересно при внесении вклада в УК и получении его обратно (подп. 3, 4 и 5 п. 1 ст. 251 НК)?

Имущество, имущественные или неимущественные права, поступающие как вклад в УК, не увеличивают базу по прибыли (подп. 3 п. 1 ст. 251 НК РФ). При этом некоторые ситуации могут вызывать вопросы. Например, если взнос в УК осуществлен:

- Вкладом в сумме большей, чем номинал приобретаемой в УК доли. Превышение не будет облагаться налогом (письмо МФ РФ от 19.10.2006 № 03-03-04/2/222).

- За счет привлечения в него средств от дольщиков. Такое увеличение не повлияет на базу по прибыли (письмо МНС РФ от 20.05.2004 № 02-4-07/583-3@).

- Путем зачета в счет вклада в УК имеющейся задолженности по займу. В этом случае обязанности начислить налог не возникнет (письмо МФ РФ от 01.08.2011 № 03-03-06/1/439).

Фактический вклад участника в УК состоит из реально осуществленных в него вложений при учреждении юрлица, увеличении его УК или приобретении доли у других участников (письмо МФ РФ от 17.03.2006 № 03-03-04/2/81). Сумма фактического вклада не подлежит налогообложению при возврате его (или его части) участнику (подп. 4 п. 1 ст. 251 НК РФ) в ситуациях:

- Обязательного уменьшения УК (письмо МФ РФ от 28.03.2008 № 03-03-06/1/209).

- Выхода из состава участников (письмо МФ РФ от 10.05.2006 № 03-03-04/1/428). Это применимо также к иностранным юрлицам (письмо МФ РФ от 28.11.2013 № 03-08-05/51682). При этом объектом обложения налогом станет сумма превышения действительной стоимости доли над фактической суммой вклада.

- Распределения имущества прекращающего существование юрлица между его участниками (письмо МФ РФ от 09.06.2014 № 03-03-06/1/27663). Однако здесь также может возникнуть облагаемый доход при превышении действительной стоимости доли над фактической величиной вложений.

Доход, полученный сверх фактического вклада в УК, должен облагаться налогом. Это доход, образующийся при:

- Выходе из состава участников или распределении имущества, если действительная стоимость доли окажется выше фактической. Действительную стоимость определяют по данным бухотчетности за год выхода из состава участников как разницу между чистыми активами и УК. В случае недостаточности этой разницы для выплаты доли выбывающему участнику УК нужно будет уменьшить (письмо МФ РФ от 21.04.2006 № 03-03-04/1/378). Убыток, возникающий, когда сумма вклада оказывается больше его действительной стоимости, для налога на прибыль не учитывают.

- Добровольном уменьшении УК (письмо МФ РФ от 20.09.2011 № 03-03-06/1/567). Если доля участникам не выплачивается, то доход возникает у уменьшающего УК юрлица. В случае выплаты доли доход получает участник, который платит налог на прибыль (письмо МФ РФ от 10.11.2006 № 03-03-04/1/749) или НДФЛ (письмо УФНС РФ по Москве от 13.06.2007 № 28-11/055629). При этом нет возможности уменьшить доход на сумму произведенных расходов (письмо МФ РФ от 07.05.2007 № 03-04-06-01/144).

- Реализации доли (письмо МФ РФ от 14.03.2006 № 03-03-04/1/222). Доход возможно уменьшить на учетную стоимость продаваемого вклада и затраты на его реализацию (письмо МФ РФ от 21.01.2010 № 03-03-06/2/5). При продаже с убытком этот убыток можно включить в расходы, уменьшающие базу по прибыли (письмо МФ РФ от 11.11.2011 № 03-03-06/1/742).

- Перераспределении вклада в УК (письмо МФ РФ от 10.05.2006 № 03-03-04/1/428).

Договор простого товарищества предполагает объединение вкладов его участников для осуществления совместной деятельности без создания юрлица. Создавать такие товарищества могут только коммерческие фирмы или ИП.

Сумма вклада участника в простое товарищество при возврате доли его участия под налог не попадет (подп. 5 п. 1 ст. 251 НК РФ). Однако нужно облагать превышение этой стоимости, а убыток учесть в расходах не удастся (письмо УФНС РФ по Москве от 10.10.2007 № 20-12/096643).

Об особенностях отражения УК в бухучете читайте в статье «Бухгалтерские проводки по взносам в уставный капитал».

Почему в необлагаемые доходы включен НДС (подп. 3.1 п. 1 ст. 251 НК)?

При передаче имущества (имущественных прав или НМА) в УК передающая сторона (участник) должна восстановить относящийся к этому имуществу НДС (подп. 1 п. 3 ст. 170 НК РФ) и уплатить его в бюджет. Поскольку сам вклад в УК не облагается налогом на прибыль (подп. 3 п. 1 ст. 251 НК РФ), то и связанный с ним НДС не увеличивает доход (подп. 3.1 п. 1 ст. 251 НК РФ). Кроме того, этот НДС не включается в стоимость имущества (подп. 1 п. 3 ст. 170 НК РФ) и может быть принят к вычету получателем вклада.

Вопрос в отношении НДС возникает в случае, если у получающей стороны есть право включения его в затраты. В такой ситуации налог должен быть предъявлен бюджету и в доходах не учитывается (письмо МФ РФ от 24.06.2009 № 03-07-05/24).

Может ли госкомпания продать переданное ей имущество (подп. 3.2 п. 1 ст. 251 НК)?

Госкорпорации, госкомпании и фонды, создаваемые РФ без формирования в них УК, при получении имущества от своего российского учредителя или Центрального банка РФ не уплачивают налог на прибыль в соответствии с указанным подпунктом.

Полученное ими имущество не рассматривается как целевые средства, оно будет считаться собственностью получателей, которые могут его использовать по своему усмотрению: как для целей своей деятельности, так и для продажи. При этом стоимость, по которой оно получено, не уменьшит доход от реализации (письмо ФНС РФ от 11.01.2010 № 3-2-09/1).

Какие особенности имеет увеличение чистых активов (подп. 3.4 п. 1 ст. 251 НК)?

Внимание! Вопрос был актуален до 01.01.2018. С этой даты суммы, направленные на увеличение чистых активов, из подп. 3.4 п. 1 ст. 251 НК РФ исключены.

Увеличение чистых активов делается, чаще всего, с целью улучшения отчетных показателей юрлица. При этом может передаваться имущество (имущественные и неимущественные права) или формироваться фонд (добавочный капитал).

Необложение доходов по этому подпункту возможно только в случае, когда получающей стороной является коммерческая организация (письмо МФ РФ от 06.10.2011 № 03-03-07/39), а передающей – лицо, владеющее долей в УК (подп. 3.4 п. 1 ст. 251 НК РФ). Не важны величина доли (письмо ФНС РФ от 23.05.2011 № АС-4-3/8157@) и то, что владелец ее является иностранным юрлицом (письмо УФНС РФ по Москве от 17.02.2011 № 16-15/015048@).

Увеличение активов, не попадающее под налог, возможно такими путями:

- Передача имущества (в том числе денег), имущественных или неимущественных прав. При этом цель ее должна быть зафиксирована документально. Как это имущество будет использовано в дальнейшем, роли не играет (письмо МФ РФ от 18.04.2011 № 03-03-06/1/243).

- Прощение задолженности, образовавшейся как результат реального перечисления денег. К такому долгу, например, можно отнести непогашенный заем, но не проценты по нему (письмо ФНС РФ от 02.05.2012 № ЕД-3-3/1581@).

- Восстановление неполученных дивидендов (письмо МФ РФ от 17.02.2011 № 03-03-06/1/106). При этом долю в УК, невостребованную владельцем при выходе из состава участников, нужно включить в доходы для налога на прибыль.

Обратите внимание: передача вещи владельцем доли юрлицу в неоплачиваемое пользование на какой-либо период к рассматриваемому подпункту отношения не имеет (письмо МФ РФ от 05.12.2012 № 03-03-10/128).

ВНИМАНИЕ! Если по итогам 2022 года чистые активы меньше уставного капитала, то нет необходимости уменьшать уставный капитал до размера чистых активов или ликвидировать компанию, если устанвый капитал и так минимален. Данный порядок введен Федеральным законом от 08.03.2022 № 46-ФЗ.

Каковы тонкости безвозмездной передачи имущества (подп. 6 и 8 п. 1 ст. 251 НК)?

Определение безвозмездной помощи, о которой идет речь в подп. 6 п. 1 ст. 251 НК РФ, приведено в ст. 1 закона «О безвозмездной помощи РФ» от 04.05.1999 № 95-ФЗ.

Ее получателями могут быть:

- РФ и ее субъекты;

- органы власти и местного самоуправления;

- юрлица и физлица.

Оказание помощи осуществляют:

- иностранные государства;

- федеративные или муниципальные образования этих государств;

- международные и иностранные учреждения или НКО;

- физлица-иностранцы.

Допускаются следующие формы помощи:

- денежные средства;

- товары;

- работы и услуги.

Принадлежность форм помощи к безвозмездной (гуманитарной или технической) должна быть зафиксирована документально: удостоверением, которое выдают получателю помощи согласно правилам п. 11 разд. 3 постановления Правительства РФ от 17.09.1999 № 1046. В приложении к этому удостоверению перечисляются лица-доноры. Льготы (налоговые и таможенные) имеют отношение ко всем участникам программы (постановления ФАС Западно-Сибирского округа от 14.02.2007 № Ф04-506/2007, Московского округа от 24.01.2006 № КА-А40/13837-05-П).

Не попадает под действие этого подпункта юрлицо, выполняющее за вознаграждение, поступающее от непосредственного получателя безвозмездной помощи, какую-либо работу, относящуюся к ней.

По подп. 8 п. 1 ст. 251 НК РФ льготируется имущество, передаваемое по решению любого из органов власти в ГУП или МУП, список которых с 2007 года пополнен автономными учреждениями (закон «Об автономных учреждениях» от 03.11.2006 № 174-ФЗ). Также этот подпункт относится и к казенным предприятиям.

Инициаторами создания ГУП или МУП и собственниками их имущества являются (п. 1 ст. 120 ГК РФ):

- РФ или ее субъекты;

- муниципальные образования.

ГУП и МУП – это НКО, задача которых заключается в исполнении функций управления, здравоохранения, социально-культурных или каких-то иных, не преследующих коммерческие цели.

В связи с применением этого подпункта возникает такой вопрос: будет ли льготироваться передача имущества между двумя госучреждениями? Письмо УФНС РФ по Ленинградской области от 25.08.2005 № 05-06/08383 отвечает на него положительно.

Каковы нюансы передачи имущества атомным станциям (подп. 7 п. 1 ст. 251 НК)?

Под действие этого подпункта попадают ОС и НМА, переданные атомным станциям в целях повышения их безопасности по законодательству РФ или согласно международным договорам с участием РФ.

Если имущество, переданное с соблюдением вышеуказанных условий, используется в иных (предпринимательских) целях, то оно попадает под налог на прибыль. Приносимый им при этом доход может быть уменьшен на суммы начисляемой по нему амортизации (письмо УФНС РФ по Москве от 12.03.2012 № 16-15/020628@).

Какие особенности имеет необложение поступлений у посредников (подп. 9 п. 1 ст. 251 НК)?

Посреднический (агентский) договор состоит в том, что посредник (комиссионер, агент, поверенный) осуществляет от своего имени по поручению и за счет комитента (принципала, доверителя) сделки или какие-либо юридически значимые действия. Права и обязанности по такой сделке приобретает посредник. При этом доходом его, учитываемым для целей налога на прибыль, является агентское вознаграждение, а все прочие поступления в его адрес служат лишь средствами исполнения поручения.

И именно эти деньги и имущество, полученные посредником в связи с выполнением возложенного на него поручения, а также средства, направленные на компенсацию тех его затрат, которые, согласно условиям договора, осуществляются им за счет комитента, имеют отношение к рассматриваемому подпункту (письмо МФ РФ от 03.08.2006 № 07-05-06/204).

В связи с посредническими договорами у комиссионера налогом не облагают (письмо ФНС РФ от 28.06.2011 № ЕД-4-3/10246@):

- Товар, полученный от комитента, и деньги, поступившие от покупателей, – когда речь идет о продажах через него.

- Деньги, полученные от комитента, и товар, поступивший от поставщика, – когда через него покупают товар.

- Средства, полученные от комитента в счет компенсации затрат на исполнение поручения.

- Стоимость возвращенного покупателем некачественного товара.

- Средства, полученные от комитента в счет компенсации затрат, связанных с заменой некачественного товара.

Аналогичная схема используется в отношениях комиссионер – субкомиссионер. При этом комиссионер для субкомиссионера будет выступать в роли комитента.

Какие проблемы возможны по заемным средствам (подп. 10 п. 1 ст. 251 НК)?

Полученные заемные средства, подлежащие возврату, независимо от формы их предоставления и документального оформления, не увеличивают базу по прибыли (письмо МФ РФ от 20.02.2006 № 03-03-04/1/128).

Они могут поступить в виде:

- кредита;

- займа денежного или вещевого, в т. ч. беспроцентного;

- векселя.

И пока они остаются чужими средствами, к ним применим рассматриваемый подпункт. При этом действующее законодательство не считает доходом получателя заемных средств выгоду от неначисляемых процентов в случае беспроцентного займа (постановление ФАС Поволжского округа от 18.01.2006 № А57-3029/05-7).

Вопросы при применении этого подпункта имеют место в следующих ситуациях:

- Выдан собственный вексель. Он равнозначен заключению договора займа, и поступившие взамен него средства не облагают налогом (письмо МФ РФ от 04.03.2013 № 03-03-06/1/6365).

- Средства получены в рублях по договору кредита или займа, составленному в у. е., и сумма, рассчитанная по курсу на день их возвращения, отличается от поступившей суммы. Если сумма возврата окажется меньше, то у заемщика возникнет доход в виде курсовой разницы, попадающий под налог. А при возвращении большей суммы курсовую разницу следует учесть в расходах, уменьшающих базу по прибыли.

- Прощен долг по заемным средствам. В момент прощения они станут безвозмездно приобретенными и попадут под налог (письмо МФ РФ от 03.10.2006 № 03-03-04/1/680). Особые ситуации создаются для фирм с большой (более 50%) долей взаимного участия (подп. 11 п. 1 ст. 251 НК РФ).

Какие вопросы возникают по имуществу, передаваемому между лицами с большой (более 50%) долей взаимного участия (подп. 11 п. 1 ст. 251 НК)?

Освобождение от налога по этому подпункту возможно при одновременном выполнении нескольких ограничений. Он применим, если происходит передача:

- От участника (юрлица или физлица), имеющего на дату передачи более чем 50%-ную долю в принимающей стороне, или если в УК передающей стороны доля получателя больше 50%. Участник может быть иностранным юрлицом (письмо МФ РФ от 27.02.2012 № 03-03-06/1/103), но страна его постоянной дислокации не должна входить в список государств с льготным режимом налогообложения, который утвержден приказом МФ РФ от 13.11.2007 № 108н.

- Имущества (в т.ч. денег).

- На условиях безвозмездности.

- Без возможности предоставления переданного имущества в течение года в пользование (например, в аренду, залог, управление) другим лицам (письмо МФ РФ от 09.02.2006 № 03-03-04/1/100). При этом деньги в этот период можно использовать на покупку имущества для получателя средств (письмо МФ РФ от 29.12.2005 № 03-03-04/1/465) и для иного применения в хоздеятельности (письмо МФ РФ от 19.04.2006 № 03-03-04/1/360).

Величину стоимости передаваемого имущества НК РФ не ограничивает (письмо МФ РФ от 22.04.2003 № 04-02-05/2/18). Нет ограничений и по организационно-правовой форме юрлица – получателя средств (письмо МФ РФ от 09.11.2006 № 03-03-04/1/736).

Льготой по рассматриваемому подпункту можно воспользоваться также в таких ситуациях:

- Доля участника-владельца 50%-ной доли на момент передачи не оплачена (постановление ФАС Московского округа от 15.06.2006 № КА-А41/5286-06).

- После передачи имущества передавшая его сторона вышла из состава участников (постановление ФАС Дальневосточного округа от 30.12.2005 № Ф03-А73/05-2/4367).

- Имущество получено от нового участника с 50%-ной долей, но Устав принимающей стороны, в котором отражены сведения о его вхождении в состав участников, еще не зарегистрирован (постановление ФАС Западно-Сибирского округа от 21.03.2007 № Ф04-1558/2007).

- Прощен долг по займу или задолженность по иному переданному имуществу (письмо МФ РФ от 19.10.2011 № 03-03-06/1/678, постановление ФАС Московского округа от 05.08.2014 № Ф05-8301/2014 № А41-56705/13).

При этом в связи с займом пояснений потребуют следующие ситуации:

- На дату выдачи займа заимодавец не был участником должника. Здесь для момента получения денег не выполняется главное условие, установленное подп. 11 п. 1 ст. 251 НК РФ. Поэтому его применение невозможно (письмо МФ РФ от 31.01.2011 № 03-03-06/1/45).

- Прощаемый заем является результатом замены им другого обязательства (новацией). Рассматриваемый подпункт здесь неприменим из-за отсутствия факта безвозмездной передачи (письмо МФ РФ от 10.09.2013 № 03-03-06/1/37235).

- Прощению вместе с займом подлежат также начисленные проценты по нему. Поскольку при начислении проценты включались в расходы, то в момент прощения долга они должны увеличить базу по прибыли (письмо МФ РФ от 30.09.2013 № 03-03-06/1/40367).

О налогообложении беспроцентного займа читайте в статье «Облагается ли налогом на прибыль беспроцентный займ?».

Нельзя применить рассматриваемый подпункт в случаях:

- Участия в юрлице (при соблюдении ограничений в отношении размера доли) субъектов РФ в связи с тем, что по законодательству они не являются юрлицами (письмо МФ РФ от 08.06.2015 № 03-03-05/32979).

- Если доля передающей стороны составляет ровно 50% или менее 50% в УК получателя (письмо УФНС РФ по Москве от 06.10.2006 № 19-11/87982).

- Если два участника, доля каждого из которых менее 50% (даже когда сумма долей составляет более 50%), передают имущество, находящееся в совместной собственности (письмо МФ РФ от 24.05.2004 № 04-02-05/3/39).

Нельзя льготировать передачу, если участник, даже отвечающий установленным требованиям, безвозмездно передает:

- Вексель со сроком погашения менее года (письмо МФ РФ от 24.03.2009 № 03-03-06/1/185,постановление ФАС Северо-Кавказского округа от 11.10.2013 № А63-18018/2012).

- Имущественные права, работы или услуги (письма МФ РФ от 28.04.2010 № 03-03-06/1/299, УФНС РФ по Москве от 14.10.2010 № 16-15/107958@).

- Имущество, которое до истечения года с момента его передачи принявшая сторона отдает во временное пользование третьему лицу (письмо МФ РФ от 09.02.2006 № 03-03-04/1/100, постановление ФАС Северо-Кавказского округа от 21.09.2009 № А32-23646/2007-26/476).

Какие нюансы могут возникнуть по процентам, полученным из бюджета (подп. 12 п. 1 ст. 251 НК)?

В НК РФ для ряда ситуаций установлен порядок начисления в пользу налогоплательщика процентов за счет бюджетных средств. Это проценты либо на необоснованно взысканные с него платежи (ст. 79 НК РФ), либо причитающиеся ему за нарушение ИФНС (или казначейством) установленных сроков возврата денег (ст. 78, 176, 176.1, 203 НК РФ).

Такие проценты не являются штрафными санкциями и не расцениваются как возмещение ущерба, а являются компенсацией, выплачиваемой за несвоевременный возврат средств (постановление ФАС Северо-Западного округа от 29.07.2004 № А56-48226/03). Поэтому п. 3 ст. 250 НК РФ (в отношении признанных или присужденных санкций за нарушение обязательств) к ним неприменим, и они выделены в отдельный подпункт п. 1 ст. 251 НК РФ.

По указанному подпункту интерес может представлять такой момент: в нем нет отсылки к ст. 76 НК РФ. В связи с этим проценты, начисляемые по п. 9.2 ст. 76 НК РФ (за несоблюдение срока отмены решения о блокировке счета), при их поступлении относят на увеличение базы по прибыли (письмо МФ РФ от 14.02.2011 № 03-03-06/1/101).

О начислении процентов при нарушении сроков возврата налогов читайте в материале «Ст. 78 НК РФ: вопросы и ответы».

В чем состоят особенности клиринговой деятельности (подп. 13 и 13.2 п. 1 ст. 251 НК)?

Клиринговая деятельность заключается в сборе и проверке информации в отношении сделок с ценными бумагами, учете и зачете взаимных обязательств по ним. Она лицензируется. Требования к участникам клиринга и правила ведения этой деятельности содержит закон от 07.02.2011 № 7-ФЗ «О клиринге».

Клиринговая деятельность и сам процесс ведения торговли на рынке ценных бумаг тесно сопряжены с финансовыми рисками, и для их снижения формируют специальные фонды. Гарантийные взносы в такие фонды, создаваемые в соответствии с законодательством РФ, не попадают под налог на прибыль по рассматриваемому подпункту.

С 2017 года не облагаются налогом также клиринговые сертификаты участия, полученные от клиринговой организации, выдавшей такие сертификаты, а кроме того, имущество, полученное от клиринговой организации при погашении имеющихся у налогоплательщика клиринговых сертификатов участия.

Каковы нюансы целевого финансирования (подп. 14 п. 1 ст. 251 НК)?

Целевое финансирование – это средства, которые при соблюдении условий их получения, учета и расходования, не влекут за собой возникновения выгоды у получателя (письмо МНС РФ от 04.08.2004 № 02-2-07/54@).

Для льготирования таких поступлений обязательны отслеживание и соблюдение:

- Наличия целевого назначения полученных средств, которое определено передающей стороной.

- Использования по этому назначению. При этом допускается временное применение их для других целей (письмо МФ РФ от 01.08.2013 № 03-03-06/4/30833). Определяющим здесь будет достижение соответствующего поставленной цели окончательного результата (постановление ФАС Поволжского округа от 19.08.2010 № А55-24289/2009).

- Ведения обособленного учета в отношении этих средств.

По источникам происхождения перечисленные в подпункте позиции условно можно разделить на следующие группы:

- Бюджетные средства, направляемые в ГУП или МУП (бюджетные ассигнования), и средства, предназначенные для капремонта, перечисляемые ТСЖ, ЖСК и иным управляющим многоквартирным домом структурам.

- Гранты от российских НКО, физлиц или от иностранных и международных организаций, перечень которых утвержден постановлением Правительства РФ от 28.06.2008 № 485. Получателями могут быть юрлица любой формы. Для соответствия условиям рассматриваемого подпункта ст. 251 НК РФ гранты должны предназначаться для осуществления программ в областях культуры, образования, науки, спорта, медицины, охраны окружающей среды, социального обслуживания. Обязателен отчет перед грантодателем об использовании предоставленных им средств.

- Инвестиции, которые являются результатом торгов (конкурсов), или поступили от иностранных инвесторов на вложения в объекты производственного назначения, или получены застройщиком от российских дольщиков и инвесторов. Средства иностранных инвесторов должны быть использованы в течение года.

- Средства от российских фондов, ориентированных на поддержку и развитие научно-технической деятельности.

- Поступления из резервов РФ в организации, имеющие особо опасные в отношении атомной энергии объекты. Эти средства должны быть использованы в течение года.

- Поступления из общества взаимного страхования его членам или из организаций ОМС в медучреждения.

- Взносы пенсионных фондов в фонд гарантирования пенсионных накоплений и суммы возмещений, поступающих из них, а также взносы банков в фонд страхования вкладов.

- Средства собственников помещений, поступающие в ТСЖ, ЖСК и другие управляющие многоквартирным домом структуры на финансирование капремонта.

В отношении целевых средств бюджета могут создаваться такие ситуации, вызывающие вопросы:

- Бюджетное учреждение получает доход от реализации продукта, возникающего в результате его основной деятельности. Решения судов противоречивы. Одно мнение: этот доход нельзя считать целевым финансированием (постановление ФАС Дальневосточного округа от 28.03.2008 № Ф03-А51/07-2/6155). Вторая точка зрения: расценивать его так можно, поскольку он поступает непосредственно на бюджетные счета (постановление ФАС Уральского округа от 06.12.2004 № Ф09-5305/04-АК).

- Получатель бюджетных средств привлекает стороннего исполнителя для выполнения работ, в отношении которых получено целевое финансирование. К оплате, полученной этим сторонним исполнителем от получателя бюджетных средств, рассматриваемый подпункт неприменим (письмо МФ РФ от 28.08.2009 № 03-03-06/1/554).

- При выполнении госзадания юрлицу поступает возмещение недополученных доходов. Такое поступление – часть выручки (п. 1 информационного письма Президиума ВАС РФ от 22.12.2005 № 98) и его надо облагать налогом, поскольку в противном случае станет невозможным принятие части произведенных затрат в уменьшение базы по прибыли (письмо МФ РФ от 12.02.2010 № 03-03-06/1/68). Если часть средств этого возмещения юрлицо возвращает в бюджет, то ее можно учесть в расходах, уменьшающих прибыль (письмо ФНС РФ от 30.06.2014 № ГД-4-3/12324@).

- С 01.09.2014 ТСЖ, к которым относится ряд положений подп. 14 п. 1 ст. 251 НК РФ, стали одной из форм ТСН (товарищества собственников недвижимости) и должны сменить в своем названии указание на организационно-правовую форму. При этом положения рассматриваемого подпункта остаются для них в силе (письмо МФ РФ от 17.07.2015 № 03-03-10/41192).

По инвестициям следует иметь в виду, что:

- Лица, перечисляющие средства, должны быть инвесторами (участниками инвестиционной программы). Если на инвестирование идут средства, дополнительно полученные, например, от физлиц в виде надбавок и затем направленные получателем на выполнение инвестпрограммы, то они не будут льготироваться по рассматриваемому подпункту (письмо ФНС РФ от 24.12.2013 № СА-4-7/23263, постановление Президиума ВАС РФ от 23.07.2013 № 1541/13).

При формировании поступлений от собственников помещений в ТСЖ и ЖСК, связанных с капремонтом, неоднозначным может быть следующий момент:

- Средства собственников помещений многоквартирных домов, предназначенные для проведения капремонта (как сами взносы, так и штрафные санкции по ним) не подлежат обложению налогом. При этом в отношении процентов, начисленных на эти средства, возможны два варианта. Если они возникают на спецсчете, средства которого можно расходовать только на те же цели, для которых он открыт, то под налог они не попадут. В то же время проценты на средства, находящиеся на счете регионального оператора (фонда), будут облагаться налогом (письмо МФ РФ от 14.05.2015 № 03-03-10/27648).

Какие вопросы связаны с увеличением доли в УК (подп. 15 п. 1 ст. 251 НК)?

Увеличение УК акционерных обществ можно осуществить путем увеличения номинала существующих акций или разместив их дополнительное количество, не меняя при этом распределения долей между акционерами. Как правило, это происходит за счет имущества общества. Соответственно, такое увеличение не приводит к обложению прироста налогом на прибыль в акционерном обществе, увеличивающем УК, и не влечет за собой расхода при передаче этих акций акционерам (письмо МФ РФ от 11.08.2005 № 03-05-01-04/265).

Если у организации-эмитента нет расхода, то у его акционеров-организаций не появляется дохода, подлежащего обложению налогом на прибыль. Это обстоятельство и отражено в тексте рассматриваемого подпункта. Вопрос, относящийся к нему, состоит в оценке возможности применения его к участникам ООО. Существуют две позиции:

- Применить его к ООО нельзя, исходя из буквального прочтения текста (письмо МФ РФ от 30.05.2013 № 03-03-06/1/19742).

- Применение к ООО возможно, т.к. увеличение в ООО долей участия за счет нераспределенной прибыли не влечет за собой реального роста стоимости имущества участников и долей их участия (постановление ФАС Поволжского округа от 16.02.2009 № А65-11409/2006).

Если акционерами общества являются физлица, то в аналогичной ситуации увеличения его УК у них возникает доход, подлежащий обложению НДФЛ (письмо МФ РФ от 11.08.2005 № 03-05-01-04/265).

Когда не облагают рост стоимости драгоценных камней (подп. 16 п. 1 ст. 251 НК)?

Согласно этому подпункту не облагают сумму прироста расчетных цен на драгоценные камни природного происхождения, образовавшуюся при их переоценке, проводимой в установленном в РФ порядке.

Какие основания возможны для льготирования сумм уменьшения УК (подп. 17 п. 1 ст. 251 НК)?

Действующее законодательство содержит несколько оснований для обязательного уменьшения УК:

- Для акционерных обществ – согласно п. 1 ст. 34 (приобретенные обществом собственные акции не реализованы в течение года) и п. 6 ст. 35 (величина чистых активов на протяжении 2 лет не превышает величины УК) закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

- Для ООО – в соответствии с п. 5 ст. 24 (доля не оплачена участником, не распределена и не продана обществом в течение года) и п. 4 ст. 30 (величина чистых активов на протяжении 2 лет не превышает величины УК) закона «Об ООО» от 08.02.1998 № 14-ФЗ.

- Для ГУП и МУП – согласно п. 2 ст. 15 (по завершении года стоимость чистых активов меньше уставного фонда) закона «О ГУП и МУП» от 14.11.2002 № 161-ФЗ.

Доход, возникающий при этом, в соответствии с рассматриваемым подпунктом налогом не облагают (письмо МФ РФ от 17.09.2015 № 03-03-06/1/53369).

При добровольном уменьшении УК доход, полученный от этой операции, попадает под налог (письмо МФ РФ от 06.08.2013 № 03-03-10/31651), если при этом не происходит возврата вкладов участникам (определение ВАС РФ от 13.10.2009 № ВАС-11664/09).

Когда не учитывают стоимость материалов, образовавшихся при демонтаже (подп. 18 п. 1 ст. 251 НК)?

Этот подпункт имеет отношение только к тем объектам, уничтожение которых осуществляют согласно Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении от 13.01.1993 года.

Материалы, полученные в результате вывода из эксплуатации прочих объектов, подлежат обложению налогом в общепринятом порядке.

Какое имущество льготируют сельхозпроизводители (подп. 19 п. 1 ст. 251 НК)?

Содержание этого подпункта относится к сельхозпроизводителям, получившим для использования в своей основной деятельности объекты сельхозназначения, построенные за счет бюджета (мелиоративные системы, водо- и газопроводы, электрические сети).

Облагают ли налогом пополнение радиоактивного запаса (подп. 20 п. 1 ст. 251 НК)?

Рассматриваемый подпункт касается госзапасов радиоактивного сырья РФ и освобождает от налога те поступления имущества и имущественных прав, которые направлены на возобновление и содержание этих запасов.

Какую кредиторскую задолженность можно при списании не облагать налогом (подп. 21 п. 1 ст. 251 НК)?

Положения рассматриваемого подпункта действительны для тех ситуаций списания задолженности (или ее части) по платежам в бюджет и внебюджетные фонды, которое происходит по законодательству РФ или по решению Правительства РФ. Списанными могут стать все виды бюджетных платежей: налог, сбор, взнос, пени, штраф.

Возникающий при этом у юрлица доход не попадет под налог в соответствии с рассматриваемым подпунктом.

Могут ли родители материально поддержать школу (подп. 22 п. 1 ст. 251 НК)?

Этот подпункт применим для имеющих лицензию на образовательную деятельность:

- государственных и муниципальных образовательных учреждений (ГОУ);

- негосударственных образовательных учреждений (НГОУ).

Льготируется имущество, безвозмездно полученное ими на осуществление основной деятельности. В том числе не подлежат обложению налогом:

- Целевой взнос, поступивший от родителей на обеспечение материально-технической базы школы (письмо МФ РФ от 07.05.2003 № 04-02-05/2/21).

- Средства, полученные НГОУ от собственника (физлица или юрлица), которые можно соотнести как с п. 1 (подп. 11 и подп. 22), так и с п. 2 ст. 251 НК РФ (письмо УФНС РФ по Москве от 03.09.2012 № 16-15/082250@).

- Деньги, перечисленные в адрес ГОУ для выплаты именных стипендий (письмо УФНС РФ по Москве от 13.04.2012 № 16-15/032824@).

- Средства, пожертвованные ГОУ – детскому саду родителями, которые также можно рассматривать применительно к подп. 22 п. 1 и подп. 1 п. 2 ст. 251 НК РФ (письмо УФНС РФ по Москве от 19.10.2011 № 16-15/101183@).

- Субсидии, выделенные НГОУ из бюджета на возмещение затрат по обеспечению учащихся питанием во время обучения (письмо МФ РФ от 30.08.2012 № 03-03-06/4/89).

Нельзя применить этот подпункт:

- Для средств, являющихся платой за обучение.

- Имущества, полученного в безвозмездное пользование (письмо МФ РФ от 07.03.2014 № 03-03-06/1/9966).

- АНО (автономной некоммерческой организации) дошкольного образования, получающей субсидии из бюджета. Здесь надо воспользоваться подп. 1 п. 2 ст. 251 НК РФ (письмо МФ РФ от 23.05.2012 № 03-03-06/4/44).

- Пожертвований в виде безвозмездного ремонта помещений образовательного учреждения. Здесь также надо соотнести их с подп. 1 п. 2 ст. 251 НК РФ (письмо МФ РФ от 02.08.2010 № 03-03-06/4/72).

Когда льготируется передача имущества структурам ДОСААФ (подп. 23 п. 1 ст. 251 НК)?

В соответствии с этим подпунктом не облагается стоимость имущества, передаваемого организациями структуры ДОСААФ друг другу при условии, что оно используется на те основные цели, ради которых это общество создано.

Будет ли доходом увеличение стоимости ценных бумаг при переоценке и восстановление резервов по ним (подп. 24 и 25 п. 1 ст. 251 НК)?

Подп. 24 п. 1 ст. 251 НК РФ распространяется как на профессиональных, так и на непрофессиональных участников рынка ценных бумаг.

Согласно письму УФНС РФ по Москве от 17.11.2009 № 16-15/120198 дооценка стоимости этих бумаг до рыночной не увеличит базу по прибыли. В том числе не будет учитываться и дооценка тех ценных бумаг, по которым рыночная стоимость не определяется (письмо МФ РФ от 08.04.2005 № 03-03-01-04/1/175).

Восстановленный резерв под обесценение ценных бумаг, если он ранее не уменьшал базу по налогу, не учитывается как доход при налогообложении (подп. 25 п. 1 ст. 251 НК РФ). Это не имеет отношения к профессиональным участникам рынка, использующим метод начисления при учете производимых ими операций, у которых есть право учитывать отчисления в такие резервы в расходах для целей налога на прибыль.

Когда не облагают поступления в ГУП и МУП (подп. 26 п. 1 ст. 251 НК)?

Унитарные предприятия создаются в форме ГУП, МУП и казенных предприятий. Имущество, которыми они ведают или управляют, остается собственностью их учредителя (госсобственностью). Поэтому выделение им имущества собственником (или органа, уполномоченного собственником) льготируется.

Внимание! С 01.01.2018 в случае передачи ГУПу или МУПу не имущества, а денег, порядок признания доходов аналогичен порядку признания в доходах субсидий, предусмотренному п. 4.1 ст. 271 НК РФ (подп. 26 в ред. закона от 27.11.2017 № 335-ФЗ).

Рассматриваемый подпункт не устанавливает ограничений по целям использования передаваемого ГУП или МУП имущества или средств. Однако возможен ряд вопросов в отношении передачи:

- Права безвозмездного пользования имуществом, прямого указания на которое в тексте рассматриваемого пункта нет. Логика рассуждений здесь такова: безвозмездность приравнивается к сбережению (и, как следствие, к получению) средств, которое льготируется по рассматриваемому подпункту (информационное письмо Президиума ВАС РФ от 22.12.2005 № 98, письмо ФНС России от 20.03.2015 № ГД-4-3/4430@).

- Выполненных собственником работ, услуг без оплаты за них, которые также не указаны в тексте рассматриваемого подпункта. К ним могут быть применены такие же рассуждения, как и при оценке возможности использования льготы для права безвозмездного пользования имуществом.

Что льготируется у религиозных организаций (подп. 27 п. 1 ст. 251 НК)?

Религиозные организации являются некоммерческими структурами, осуществляющими предпринимательскую деятельность только в интересах той цели, ради которой они созданы. Осуществляемые в связи с этим виды деятельности перечислены в ст. 16–19 закона «О религиозных объединениях» от 26.09.1997 № 125-ФЗ.

Эти организации праве применить льготу в отношении поступлений денег и имущества (имущественных прав), связанных с выполнением ими обрядовых функций, и от продажи предметов соответствующего назначения (письмо МФ РФ от 05.10.2015 № 03-01-11/56755).

Иные их доходы должны облагаться налогом в обычном порядке (письмо УМНС РФ по Москве от 24.01.2003 № 26-12/05480).

Какие льготы получает оператор услуг связи (подп. 28 п. 1 ст. 251 НК)?

Используемые в рассматриваемом подпункте понятия взяты из ст. 2 закона «О связи» от 07.07.2003 № 126-ФЗ:

- Универсальные услуги связи – это оказываемые с одинаковыми параметрами на всей территории РФ услуги телефонной и интернет-связи.

- Оператор универсального обслуживания – оператор, предоставляющий такие услуги.

В целях покрытия убытков от осуществляемой ими по гостарифам деятельности операторами создается контролируемый соответствующей госструктурой резерв универсального обслуживания. Поступления к операторам из этого резерва льготируются по рассматриваемому подпункту.

Если деятельность оператора универсального обслуживания не была убыточной, то она подлежит обложению налогом в обычном порядке с учетом поступивших за период из резерва сумм (письмо МФ РФ от 14.07.2008 № 03-03-06/1/402).

Как льготируется поступление средств у ипотечных агентов (подп. 29 п. 1 ст. 251 НК)?

Ипотечным агентом является специализированная коммерческая организация, которая осуществляет (ст. 2 закона «Об ипотечных ценных бумагах» от 11.11.2003 № 152-ФЗ):

- покупку (обмен, уступку) прав требования по заемным средствам, обеспеченным ипотекой, или закладных;

- выпуск облигаций (прав требования) с ипотечным покрытием.

Ипотечные агенты вправе воспользоваться льготой, установленной рассматриваемым подпунктом, в отношении поступлений (денег, имущества, имущественных прав), полученных в связи с определенной их Уставом деятельностью.

Проценты, начисленные на остаток средств на расчетном счете ипотечного агента, не будут облагаться налогом, поскольку средства на этом счете могут быть сформированы только благодаря деятельности, соответствующей Уставу. При этом доход от средств, размещенных на депозите, попадет под налог как не отвечающий уставной деятельности (письмо МФ РФ от 11.07.2014 № 03-03-10/33783).

Попадут ли под налог доходы пенсионных фондов (подп. 31 п. 1 ст. 251 НК)?

Страховщики по обязательному пенсионному страхованию (ОПС) – это государственный и негосударственные пенсионные фонды (ст. 5 закона «Об ОПС в РФ» от 15.12.2001 № 167-ФЗ).

Доход, получаемый ими при инвестировании пенсионных накоплений, не попадает под налог согласно рассматриваемому подпункту. Соответственно, перечисление фонду, например, причитающихся дивидендов происходит без удержания налога (письма МФ РФ от 04.03.2013 № 03-03-06/1/6358, ФНС РФ от 10.01.2012 № АС-4-3/2@). Выплачивающая их организация при этом должна получить документальное подтверждение принадлежности вложенных средств пенсионному фонду (письмо МФ РФ от 25.04.2011 № 03-03-06/1/265).

Каковы нюансы возврата имущества из аренды с неотделимыми улучшениями (подп. 32 п. 1 ст. 251 НК)?

Если арендатор осуществляет неотделимые улучшения имущества, переданного ему в аренду, без согласия арендодателя или с его согласия, но за свой счет, то у арендодателя не возникает обязанности по возмещению их стоимости (п. 3 ст. 623 ГК РФ) и обязанности уплатить налог при их получении в составе возвращенного из аренды имущества (подп. 32 п. 1 ст. 251 НК РФ).

Этот подпункт применим также для ситуации взноса в УК в виде предоставления временного права пользования имуществом, когда в процессе этого использования производятся его неотделимые улучшения (письмо УФНС РФ по Москве от 06.06.2006 № 19-11/48769).

Какие доходы освобождаются у судовладельцев (подп. 33 и 33.2 п. 1 ст. 251 НК)?

Рассматриваемые подпункты относятся к судовладельцам, использующим суда, зарегистрированные в Российском международном реестре (РМРС). В этот реестр попадают плавсредства, осуществляющие международные перевозки, в т.ч. при сдаче их в аренду для таких перевозок. Международной считается перевозка, в которой один из пунктов (назначения или отправки) находится за границей РФ. Регистрацию в РМРС подтверждают ежегодно.

Ст. 251 НК РФ льготирует доходы таких судовладельцев от эксплуатации и продажи судов, а также от сдачи их в аренду, в том числе путем предоставления в лизинг (письмо МФ РФ от 23.11.2012 № 03-03-06/1/607). При этом п. 1 этой статьи содержит два похожих подпункта, относящихся к этим судовладельцам:

- Подп. 33, не ограничивающий освобождение ни местом постройки судна, ни годом его создания, но обязывающий к осуществлению международных перевозок.

- Подп. 33.2, который относится только к владельцам судов, построенных в РФ после 2009 года. В сравнении с подп. 33 он дополнен таким видом деятельности, как буксировка, и не содержит условий об обязательности осуществления международных перевозок.

Таким образом, используемое судно, зарегистрированное в РМРС, может попасть либо под одну, либо под другую льготу (письма МФ РФ от 11.09.2015 № 03-03-06/1/52434, от 18.09.2012 № 03-03-06/4/99).

Не будут освобождаться в связи с рассматриваемыми подпунктами полученные судовладельцами:

- Субсидии на возмещение затрат по приобретению судов (письмо МФ РФ от 19.06.2015 № 03-03-06/1/35667).

- Доходы от перевозок в Республику Крым (с 18.03.2014), льготировавшиеся по подп. 33, в связи с вхождением ее в состав РФ (письмо ФНС РФ от 28.05.2014 № ГД-4-3/10288@).

- Арендная плата за использование судна, освобождавшаяся по подп. 33, за время ремонта, происходившего на территории РФ (письмо МФ РФ от 27.05.2013 № 03-03-06/1/18876).

- Курсовые разницы, возникающие по валютным обязательствам (письмо МФ РФ от 16.04.2013 № 03-03-06/1/12744).

- Доходы от перевозок внутри РФ судами, которым доступен для освобождения только подп. 33 (письмо МФ РФ от 04.02.2013 № 03-03-06/1/2282).

- Суммы страхового возмещения нанесенного ущерба (письмо МФ РФ от 30.07.2009 № 03-03-06/1/501)

Можно ли считать необлагаемыми доходы казенных учреждений от продажи товаров (подп. 33.1 п. 1 ст. 251 НК)?

Рассматриваемый подпункт льготирует доходы казенных учреждений (госучреждений) от оказанных ими услуг (госуслуг), которые соответствуют целям создания этих учреждений.

Указанная льгота не относится:

- к реализации госучреждением товаров (письмо МФ РФ от 13.07.2015 № 03-03-06/40083);

- к реализации продукции, выпускаемой казенным учреждением (письмо МФ РФ от 01.03.2012 № 03-03-10/18).

Когда не облагают доходы банка развития (подп. 34 п. 1 ст. 251 НК)?

Согласно этому подпункту не облагаются доходы банка развития – госкорпорации, которым является Внешэкономбанк. При выплате ему дивидендов налог на прибыль удерживаться не будет (письмо МФ РФ от 22.02.2008 № 03-03-06/2/17). Не облагаются также доходы в виде прибыли контролируемых таким банком иностранных компаний (подп. 34 в ред. закона от 29.12.2017 № 466-ФЗ).

Как зарабатывают средства на жилье военным (подп. 35 п. 1 ст. 251 НК)?

Рассматриваемый подпункт позволяет льготировать доход (дивиденды), получаемый при инвестировании средств, накапливаемых для решения жилищных вопросов военнослужащих (письмо МФ РФ от 05.07.2011 № 03-03-06/1/403).

Какое имущество льготируется у концессионера (подп. 37 п. 1 ст. 251 НК)?

В рамках концессионного соглашения концессионер получает право исключительного возмездного пользования переданным ему имуществом или имущественными правами.

Рассматриваемый подпункт льготирует стоимость такого имущества или прав (письмо от 23.10.2012 № 03-05-04-01/36). Исключением является плата концедента по концессионному соглашению, полученная в виде денежных средств.

Когда не облагают доход НКО от размещения целевого капитала (подп. 43 п. 1 ст. 251 НК)?

Возможность применения рассматриваемого подпункта привязана к закону «О целевом капитале НКО» от 30.12.2006 № 275-ФЗ и, соответственно, к доходу от размещения такого капитала (письмо МФ РФ от 22 июня 2015 № 03-03-06/2/36005).

Однако доход от размещения средств компенсационного фонда, созданного за счет целевого финансирования, полученного от членов некоммерческого партнерства – саморегулируемой организации, не будет соответствовать критериям этого подпункта (письмо МФ РФ от 29.07.2013 № 03-03-06/4/30025).

Должны ли облагаться суммы, излишне полученные ответственным участником КГН для оплаты налогов (подп. 44 п. 1 ст. 251 НК)?

В консолидированную группу налогоплательщиков (КГН) при соблюдении ряда условий, установленных гл. 3.1 НК РФ, могут объединяться юрлица – плательщики налога на прибыль с целью консолидации налоговой базы для расчета этого налога. Ответственный участник КГН принимает на себя функции определения его величины и оплаты. Прочие участники для этой цели перечисляют ему денежные средства (компенсационные платежи).

Рассматриваемый подпункт льготирует суммы этих денежных средств, в т. ч. как поступивших ответственному участнику, так и возвращенных им участникам, если суммы перечислений превысят величину фактически уплачиваемого налога и связанных с ним авансовых платежей, пеней или штрафов. НК РФ не устанавливает порядка таких взаиморасчетов и возврата средств. Он может содержаться в договоре о создании КГН.

При этом, независимо от условий взаимных расчетов, суммы поступлений, связанных с ними, не облагаются налогом ни у одной из сторон (письмо МФ РФ от 21.03.2012 № 03-03-06/1/144), в т. ч. не подлежат налогообложению излишне уплаченные участником суммы компенсационных платежей, не возвращенные ему ответственным участником (письмо МФ РФ от 09.10.2012 № 03-03-06/1/532).

Какие доходы не облагают у страховщиков банковских вкладов (подп. 52 п. 1 ст. 251 НК)?

Льгота по рассматриваемому подпункту возникает у организаций, осуществляющих обязательное страхование банковских вкладов физлиц и принимающих меры по поддержке стабильности банковской системы РФ в соответствии со ст. 3 закона «Об изменениях в законах о банках» от 29.12.2014 № 451-ФЗ. Они имеют право на льготирование следующих доходов при условии перечисления их в бюджет в полном объеме (письмо МФ РФ от 14.08.2015 № 03-03-06/2/47218):

- купонного по облигациям федерального займа, внесенным РФ в их УК;

- процентов по договорам субординированного займа у банков и по субординированным банковским облигациям;

- штрафов, полученных от банков, нарушивших порядок поддержки стабильности банковской системы РФ.

С 2017 года этот перечень дополнен доходами:

- в виде дивидендов по привилегированным акциям банков, оплаченным облигациями федерального займа, внесенными РФ в имущество организации;

- в виде дивидендов по обыкновенным акциям банков, приобретенным в процессе обмена на них требований по договору субординированного займа или при конвертации банковских облигаций из субординированных в обыкновенные акции;

- процентными (купонными) по облигациям федерального займа, переданным банкам по договорам субординированного займа, которые включаются в доходы у передающей организации.

Каковы особенности необложения доходов ТСЖ и ЖСК (п. 2 ст. 251 НК)?

Для целей управления многоквартирным домом создаются некоммерческие управляющие структуры различных форм: ТСЖ, ЖСК или иной жилищный кооператив. Существуют они на средства, вносимые в них собственниками и пользователями помещений. Средства предназначаются на:

- содержание и ремонт общего имущества;

- оплату коммунальных услуг.

Такие средства не попадают под определение целевых поступлений, закрытый перечень которых содержит п. 2 ст. 251 НК РФ, и подлежат налогообложению как выручка (письмо МФ РФ от 05.05.2006 № 03-03-05/8). При этом в расходы для целей налога будут приняты затраты, фактически понесенные ТСЖ в связи с оказанием этих услуг.

Законодательство не запрещает иных поступлений в такие структуры. Из них для целей применения п. 2 ст. 251 НК РФ могут иметь место:

- членские и паевые взносы;

- пожертвования;

- безвозмездные работы и услуги;

- платежи в резерв на капремонт.

Возможно возникновение вопросов по следующим ситуациям получения средств:

- На оплату коммунальных платежей. Здесь могут иметь место два подхода. Первый: эти средства образуют доход и одновременно в равнозначной сумме создают расход, т.е. при наличии доходов, попадающих под налог, базы для начисления налога по ним не возникнет (письмо МФ РФ от 14.09.2011 № 03-03-07/32). Второй: поступающие средства – это взносы и обложению налогом не подлежат, поскольку расходуются на цели, предусмотренные Уставом (постановление ФАС Северо-Западного округа от 07.12.2007 № А56-12206/2007).

- Процентов по депозитам. Они попадают под налог (письмо МФ РФ от 29.09.2015 № 03-03-07/55629).

Что нужно для необложения доходов НКО (п. 2 ст. 251 НК)?

НКО – организации, которые функционируют не ради получения прибыли и распределения доходов между ее участниками (п. 1 ст. 2 закона «О НКО» от 12.01.1996 № 7-ФЗ). Цель их – решение задач социального, благотворительного, культурного, образовательного, научного характера, осуществление функций управления, охраны здоровья, развития спорта, удовлетворения нематериальных потребностей общества. Они могут иметь формы:

- общественных или религиозных организаций;

- ассоциаций (союзов), обществ и общин;

- фондов;

- госкорпораций и госкомпаний;

- некоммерческих партнерств;

- государственных, муниципальных, бюджетных, частных учреждений.

НКО могут принадлежать на праве собственности или оперативного управления все виды имущества. Оно вправе формировать целевой капитал, который может передавать в доверительное управление.

Средства НКО формируются за счет:

- поступлений от ее учредителей, участников или членов;

- добровольных имущественных взносов и пожертвований;

- выручки от реализации товаров, работ, услуг;

- доходов по ценным бумагам и вкладам;

- доходов от сдачи в аренду и продажи имущества;

- других незапрещенных законом поступлений.

Имущественные взносы и пожертвования могут поступать:

- из бюджета и внебюджетных фондов;

- от юрлиц, в том числе иностранных;

- от физлиц, в том числе иностранных.

В соответствии с рассматриваемым пунктом в доходах НКО не учитываются безвозмездные целевые поступления (кроме подакцизных товаров), предназначенные для ее содержания и ведения деятельности, предусмотренной Уставом, при условии их использования в этих целях. Обязательным условием необложения этих средств является их отдельный учет от иных поступлений.

Перечень их закрыт, и все поступления, не упомянутые в нем, будут попадать под налог на прибыль (постановление ФАС Волго-Вятского округа от 16.03.2006 № А31-1758/2005-7, письмо МФ РФ от 27.04.2006 № 03-03-04/4/79).

К доходам, не подлежащим налогообложению в соответствии с рассматриваемым пунктом, относятся:

- членские и паевые взносы;

- паевые вклады;

- добровольно переданные денежные средства, имущество и имущественные права;

- унаследованные по завещанию имущество и имущественные права.

При этом п. 2 ст. 251 НК РФ в ряде случаев содержит ограничения на получение НКО конкретных организационно-правовых форм:

- определенных видов целевых поступлений;

- поступлений от определенных лиц.

Доходы, возникшие в неполном соответствии с условиями их получения, отраженными в рассматриваемом пункте, будут попадать под налог (письмо УФНС РФ по Москве от 28.03.2006 № 20-12/25972).

При получении средств могут возникать следующие ситуации, вызывающие вопросы:

- Могут считаться целевым поступлением бюджетные средства, предназначенные для покрытия убытка НКО от оказания жилищно-коммунальных услуг по регулируемым госценам (постановление ФАС Волго-Вятского округа от 30.01.2006 № А82-1746/2005-15).

- Безвозмездно переданные НКО средства при указании конкретной цели их использования (например, на строительство здания) следует расценивать как средства целевого финансирования, не подлежащие налогообложению по подп. 14 п. 1 ст. 251 НК РФ (письмо МФ РФ от 24.10.2006 № 03-03-04/4/168).

- В обмен на паевые взносы член жилищного накопительного кооператива получает квартиру. Эти взносы – одна из форм участия в кооперативе, и доходом не считаются (письмо МФ РФ от 16.03.2006 № 03-03-04/4/59).

- Средства, поступившие от членов НКО, размещены на депозитных счетах. Доход, получаемый от этой операции, должен быть учтен в целях налога на прибыль (письмо МФ РФ от 17.11.2006 № 03-03-04/1/776).

- Взнос на благотворительность поступил в НКО, не имеющую статуса благотворительной. В тексте подп. 4 п. 2 ст. 251 НК РФ нет указания на получателя. Поэтому здесь возможны 2 мнения. Первое: к такой организации этот пункт отношения не имеет (письмо МФ РФ от 19.07.2006 № 03-03-04/4/124). Второе: статус НКО не важен (постановление ФАС Северо-Западного округа от 22.02.2007 № А66-9108/2005).

- Образовательное госучреждение получает плату от родителей за содержание детей. В рассматриваемом подпункте отсутствует прямое указание на поступления такого рода. Поэтому возможны 2 точки зрения. Первая: такая плата образует доход и одновременно равнозначный ему расход, т.е. при наличии дохода, попадающего под налог, базы для начисления налога по нему не будет (письмо ФНС РФ от 01.07.2015 № ГД-4-3/11408@). Вторая: ее можно считать целевым поступлением и применять к ней льготу (постановление ФАС Уральского округа от 15.02.2010 № Ф09-422/10-С3).

- Юрлица, не являющиеся НКО, получают субсидии из бюджета на устройство лиц, покинувших территорию Украины. Рассматриваемый подпункт к ним не применим (письмо МФ РФ от 02.09.2015 № 03-04-07/50654).

- При возврате НКО жертвователю неиспользованного остатка пожертвования у жертвователя не возникает дохода для целей налога на прибыль, а у НКО – расхода для этих же целей (письмо МФ РФ от 02.10.2015 № 03-03-06/4/56581).

- Если зарплата в НКО финансируется за счет целевых поступлений, то уплаченные за счет них же страховые взносы, начисленные на эту зарплату, не увеличивают базу по прибыли (письмо МФ РФ от 16.06.2014 № ГД-18-3/783@).

О том, как организуется бухучет в НКО, читайте в статье «Особенности и задачи бухучета в НКО».

Можно ли при реорганизации учесть долг (п. 3 ст. 251 НК)?

Реорганизация юрлиц может происходить в формах:

- Слияния, при котором права и обязанности каждого из них переходят к новому юрлицу.

- Присоединения, когда присоединяющееся лицо получает права и обязанности присоединяемого.

- Разделения, при котором права и обязанности распределяются между возникшими юрлицами в соответствии с разделительным балансом.

- Выделения, когда к выделившемуся лицу (или лицам) переходит часть прав реорганизуемого юрлица согласно разделительному балансу.

- Преобразования, при котором юрлицо меняет организационно-правовую форму, но сохраняет все права и обязанности исходного лица.

Рассматриваемый подпункт устанавливает отсутствие обязанности начислять налог на стоимость полученного в результате реорганизации имущества, имущественных и неимущественных прав и обязательств при условии, что они созданы (сформированы) до завершения реорганизации.

Вопросы могут возникать в следующих ситуациях:

- Передается остаток неиспользованного резерва по сомнительным долгам. Этот резерв должен найти отражение в налоговом учете правопреемника (письмо МФ РФ от 22.07.2005 № 03-03-02/31), но на дату реорганизации в его базу по прибыли не включается (постановление ФАС Восточно-Сибирского округа от 01.11.2006 № А33-7112/06-Ф02-5120/06-С1). Если правопреемник решит с начала нового налогового периода не создавать такой резерв, то он будет учтен в целях расчета налога на прибыль (письмо МФ РФ от 12.07.2004 № 03-03-05/3/55).

- Присоединяющаяся фирма имеет непогашенный долг перед присоединяющим юрлицом. Он не станет налогооблагаемым доходом правопреемника (письмо МФ РФ от 14.07.2015 № 03-03-06/40294).