В этой статье мы рассмотрим влияние греков дельта и гамма на цену опциона, возможные подводные камни и способы использования их для снижения рисков торговли опционами на криптовалюты.

Напомним, что опцион - это контракт, в котором участвуют покупатель и продавец. Покупатель платит продавцу премию за опцион, а продавец несет обязательство исполнить этот опцион. С точки зрения продавца, торговля опционами напоминает торговлю базовым активом с выставлением лимитного ордера, за который ему платят (хотя есть и отличия).

Например, если вы являетесь продавцом опциона PUT на BTC со страйк-ценой 27 000 USD, это означает, что вы готовы купить BTC по данной цене, даже если на дату экспирации его цена составит 25 000 USD. Вы приобретаете BTC по цене 27 000 USD.

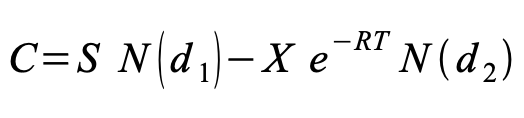

Напомним, от чего зависит цена опциона. Для этого необходимо обратиться к формуле Блэка-Шоулза (БШ):

Для CALL:

Для PUT:

Где остальные параметры определяются следующим образом:

- F или цена базового актива

- X или цена исполнения

- σ или волатильность

- T или время до исполнения (экспирации)

- R или процентная ставка

В формуле Блэка-Шоулза есть один момент, который необходимо учитывать при расчете цены опциона: формула "предполагает", что волатильность останется неизменной до даты экспирации.

Начнем с самого главного - F или цены базового актива. Поскольку цена базового актива постоянно изменяется, понимание того, как это может влиять на стоимость опциона, крайне важно.

Изначально, когда формула БШ была "синтезирована", опционами пользовались только для дельта-нейтральных стратегий. Позже присоединились спекулянты. Поэтому давайте обратимся к истокам.

Дельта - это грека, показывающая, с какой скоростью изменится цена опциона, если цена базового актива изменится на единицу (на 1 доллар или 1 пункт) при той же самой волатильности. Если грека равна 0,7, то при росте цены базового актива на 1 доллар опцион изменится на 0,7 доллара. Для тех, кто помнит математику, дельта - это первая производная цены.

Вернемся к дельте. Для опциона колл дельта равна 0,5, а для опциона пут -0,5 при центральной страйк-цене (когда страйк-цена близка к текущей цене базового актива). По мере того, как опцион колл становится прибыльным, его дельта стремится к 1, а для опциона пут - к -1. Разница между дельтой опциона колл и дельтой опциона пут равна 1.

Опцион "в деньгах" означает, что для опциона колл страйк-цена ниже текущей цены базового актива, а для опциона пут - наоборот.

Когда вы продаете опцион, знак дельты меняется на противоположный. Для проданного колла дельта становится отрицательной, а для проданного пута - положительной. Дельта базового актива всегда равна 1.

Для примера рассмотрим ситуацию, когда вы купили 1 BTC по цене 28 000 и хотите защититься от падения цены на 1 неделю, купив опцион пут. Сколько путов вам нужно купить? Для ответа на этот вопрос можно использовать формулу: дельта базового актива + дельты опционов = 0. У нас дельта базового актива равна 1, а дельта пута при страйк-цене 28 000 равна -0,5. Следовательно, уравнение будет выглядеть следующим образом: 1-0,5x=0, где x - количество путов, необходимых для защиты от падения. Решив это уравнение, мы получим x=2. То есть, для защиты от падения на 1 неделю нам нужно купить 2 опциона пут.

Но стоит учитывать, что страховка стоит денег, и в данном случае 1 опцион пут стоит примерно 750 USD, а 2 - 1500 USD. Следовательно, страховка на неделю будет стоить 5,4%.

Цена базового актива и волатильность постоянно меняются, а значит, меняется и дельта опциона. Стремление постоянно держать дельту на уровне 0 приводит к увеличению транзакционных расходов.

С практической точки зрения - это, наверно все, что нужно знать про дельту. Переходя на следующий уровень мы поговорим о гамме, как ее можно применить к хеджированию и, что такое gamma exposure.

Гамма - это вторая производная цены опциона по цене базового актива или ускорение дельты.

То есть изменение цены опциона не только зависит от изменения цены базового актива, но и происходит с определенным ускорением. Именно это ускорение определяет гамму. Гамма у опционов с одним и тем же страйком одинакова в момент времени. Если вы покупаете опционы, у вас будет положительная гамма, а если продаете - отрицательная. Формула гаммы опциона приведена ниже. Чем ближе опцион к деньгам и дата его экспирации, тем выше его гамма.

С точки зрения практического применения гаммы следует знать три вещи. Первая - это гамма-сквиз.

Когда вы торгуете и покупаете опционы, кто-то продает их вам. Как правило, это маркет-мейкеры, которые продают вам базовый актив или опционы. Бизнес маркет-мейкера состоит в том, чтобы всегда была ликвидность в биржевом стакане, то есть трейдеры могли исполнить ордера.

Предположим, трейдер думает, что BTC будет расти и решает купить его на споте. Как это выглядит с точки зрения маркет-мейкера? У маркет-мейкера появляется короткая позиция по споту, которую нужно невелировать. Для этого маркет-мейкер покупает опцион колл. Когда другой трейдер видит, что опцион колл растет, он начинает его покупать. Что делает маркет-мейкер? Он продает опцион колл и откупает спот. На каждой итерации клиенты заставляют маркет-мейкера разгонять рынок, и они сами растят цену базового актива все выше и выше. Как можно предотвратить такую ситуацию?

Существует гамма-дельта нейтральная стратегия. Когда вы продаете опцион, ваша позиция по гамме становится отрицательной. Чтобы невелировать гамму, вы покупаете опцион колл. Таким образом, совокупная гамма по позиции равна 0. Затем выровняйте дельту по опционной позиции через спот. Подобный подход позволяет снизить вероятность гамма-сквиза и упрощает работу с хеджированием дельты, так как не требует постоянного выравнивания дельты. Однако такой подход уменьшает потенциальную прибыль (за счет покупки опциона), что не всегда приемлемо для маркет-мейкера.

Важно отметить, что страйки с максимальной отрицательной гаммой могут стать настоящей болью для маркет-мейкеров. Ведь они являются поставщиками ликвидности на рынке опционов, и движение цены базового актива к этим уровням может вызвать серьезные проблемы с балансом позиций.

Однако, так как эти страйки часто являются "магнитами" для цены базового актива, то трейдеры могут использовать эту информацию для определения наиболее вероятных уровней движения рынка. В следующей части мы рассмотрим инструменты, которые помогут определить эти уровни и использовать эту информацию в торговле.