Порой мне пишут люди, которые смотрят не на рублевый индекс российского рынка - IMOEX, а на долларовый - РТС. Сейчас интересная ситуация сложилась в оценке, которая наталкивает на определенные мысли.

Баффетт в России

На обложке этой заметки - график РТС от 18 апреля 2023. То есть тот самый индекс российского рынка в долларах. По котировкам РТС мы сейчас около нижних границ боковика, существующего с 2005 года.

В ином свете предстает РТС, если считать его не только в долларах по текущему курсу рубля, а на основании индикатора Уоррена Баффетта, который, в упрощенном смысле, сравнивает стоимость рынка акций с ВВП.

Но прежде чем сравнивать капитализацию рынка и ВВП, посмотрим на отдельные показатели:

Последние 8 лет ежегодный прирост составлял 5,79%.

Впрочем, этот темп роста включает в себя влияние ценовой инфляции и не является реальным (очищенным от инфляции) темпом роста ВВП.

В 2022 ВВП РФ составил 1,778 триллиона долларов. Ожидается, что в 2023 показатель достигнет 2,4 триллионов долларов. Сейчас аналитики оценивают его в 1,834 триллиона долларов.

Российский рынок, очевидно, обвалился в феврале 2022 и с тех пор отыграл часть потерь.

И если объединить эти показатели, то получим следующую картину:

Сейчас российский рынок на дне 2008 года.

- Возвращаясь к комментарию примерно двухнедельной давности о том, что "рынок по Грэму стоит дорого" - по Баффетту, который является учеником Грэма, рынок очень дешев.

На основании индикатора Баффетта ожидается, что фондовый рынок России будет приносить 28,7% годовых в ближайшие годы.

При расчете были заложены следующие данные:

- Отношение общей рыночной капитализации к ВВП плюс общие активы ЦБ: Максимум за последние 10 лет - 40,44%; минимум за последние 10 лет - 16,96%; текущий - 20,12%.

Модифицированная ожидаемая будущая годовая доходность: 28,7%. - ETF, используемый для получения дивидендной доходности: ERUS (доходность = 18,83%).

Используемый индекс рынка: Индекс МосБиржи.

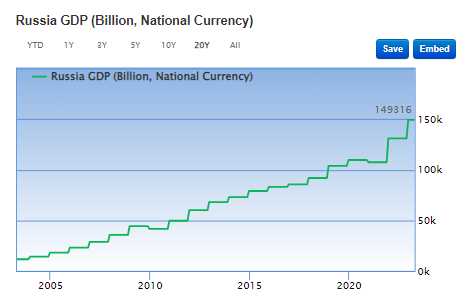

Текущий годовой ВВП: 1,834 триллиона долларов США или 149,316 миллиардов в национальной валюте (годовой рост ВВП в текущих местных ценах = 5,79%).

Текущие общие активы Центрального банка: 606 миллиардов долларов США.

Данные с 1997 года.

Доходность складывается из дивидендов и переоценки стоимости акций, но не учитывает другого важного показателя - курса рубля к доллару.

То есть аналитики-иностранцы просто перевели курс рубля к доллару по состоянию на 17 апреля и не закладывали в расчеты прогноз по дальнейшему курсу рубля.

Почему я об этом заговорил?

Во-первых, в обычном долларовом индексе РТС сложилась интересная техническая картина:

Пробой после разворотного клина.

Во-вторых, на основании всей прежде полученной информации мы понимаем, что девальвация рубля выше 85₽/$ возможна лишь в случае очень негативных событий в геополитике или при существенном падении цен на нефть.

- Первое - бесполезно прогнозировать. Второе - маловероятно с учетом, опять же, имеющихся данных и вводных.

Согласно последним данным ЦБ годовая инфляция снизилась, но текущий рост цен усиливается из-за случившейся девальвации рубля до 82.

Годовая инфляция в стандартном прогнозе составит 5-7% в 2023 году, вернется к 4% в 2024 году и будет находиться вблизи 4% в дальнейшем.

Чтобы уложиться в прогнозы и ожидания, наиболее оптимальным для экспортеров, импортеров и бюджета курсом остается диапазон 70-80₽.

Обращаю внимание, что если мы увидим разворот рубля и удержание его в диапазоне 70-80₽/$ - инфляция маловероятно превысит 7%.

Ставка ЦБ РФ сейчас 7,5%, то есть выше текущей и прогнозной официальной инфляции.

Чтобы РТС перешел к полноценному росту, то есть сформировал новый растущий тренд, нужны два фактора: укрепление рубля и рост стоимости акций.

Укрепление рубля мы скорее всего получим (или как минимум отсутствие дальнейшего ослабления). Рост капитализации рынка продолжится на ожиданиях будущей дивидендной доходности при условии отсутствия потрясений в геополитике.

Про облигации

Учитывая последний комментарий ЦБ, я до сих пор не уверен, что мы увидим серьезное повышение ставки.

Даже при достижении верхнего потолка по инфляции в 7% процентная ставка уже составляет 7,5% и поднятие ставки на 1% большой погоды не сделает на долговом рынке.

Так что длинные ОФЗ остаются интересными. Риск небольшой просадки тела облигации сохраняется, но доходность в 10%+ все таки интересна.

Также корпоративные облигации с доходностью 12-14% на горизонт в 3 года интересны, поскольку покрывают как возможный рост официальной инфляции, так и имеют "запас прочности" по росту ставки.

Подробнее об облигациях писал в этой заметке:

Благодарю, что читаете, и за поддержку блога лайками и комментариями.

По традиции - будьте богаты, здоровы и любимы.