Но они не спешат это делать.

Вряд ли размер государственных пенсионных выплат сможет дать возможность человеку по окончанию трудовой деятельности жить в достатке.

Однако в этом случае есть способ повысить размер своего будущего пенсионного обеспечения. Это можно сделать вместе с негосударственным пенсионным фондом (НФП).

Подпишитесь на наш Телеграм-канал, чтобы быть в теме.

При этом поступить можно следующим образом: сначала человек, выбрав негосударственный пенсионный фонд (НФП) вкладывает туда свои личные деньги, а после этого уже фонд будет выплачивать ему либо пожизненное пенсионное обеспечение, либо на определённый отрезок времени. К примеру, в течение 15 лет.

Ещё по теме:: С 1 апреля в России проиндексировали социальные пенсии

Как посчитать?

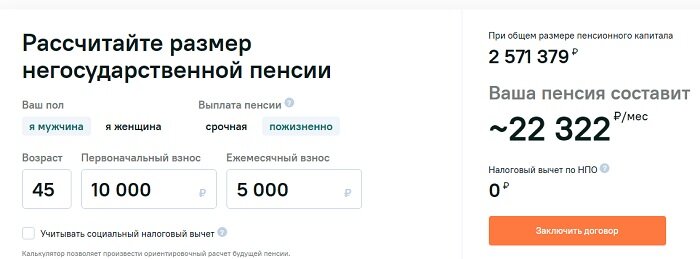

С помощью специального калькулятора, который есть на сайтах НПФ, можно примерно посчитать, сколько получится.

Например, если мужчина в возрасте 45 лет внёс в НПФ первый взнос в размере 10 тыс. рублей и выплачивает ежемесячно по 5 тыс. рублей до достижения им пенсионного возраста, то к тому времени, когда он выйдет на пенсию, у него на счету будет около 2,6 млн рублей. Таким образом, ему пожизненно будет выплачиваться 22,3 тыс. рублей в месяц.

Между тем, согласно данным Центрального Банка РФ, на сегодняшний день в НПФ вложено всего 0,9% всех финансовых активов наших граждан. В среднем по стране россияне поднакопили в НПФ не более 100 тыс. рублей.

Если можно доверять калькулятору на сайте одного из НПФ, то выходит, что при такой сумме накоплений пенсионная выплата будет не выше одной тысячи рублей в месяц.

При этом 4 апреля Госдума в первом чтении приняла законопроект о двукратном увеличении возмещения по вкладам в НПФ с 1,4 млн до 2,8 млн рублей. Тем не менее НПФ до сих пор не пользуются популярностью у россиян.

Почему это происходит ForPost узнавал у экспертов.

Ещё по теме: Почему российские пенсионеры попали в «зону молчания»

Почему всё не как у других?

Увеличение компенсации вкладов в НПФ в два раза вполне обоснованно, считает кандидат экономических наук Михаил Беляев. Ведь для того, чтобы выплаты были достойными, сумма накоплений должна превышать 1,4 млн рублей. Но самое главное здесь то, что так на государственном уровне происходит попытка повышения популярности вложений в НПФ среди населения.

Данные фонды несут в себе две задачи. Первая задача состоит в том, что россиянам представляется возможность обеспечить себе дополнительный доход после выхода на пенсию.

И вторая задача — это инвестирование полученных от граждан денег в различные инструменты фондового рынка, поскольку НПФ ещё и крупный институциональный игрок на рынке ценных бумаг. И вполне естественно, что государству интересно, чтобы таких инвесторов было как можно больше, пояснил экономист в беседе с ForPost.

Очень скромные успехи по популяризации НПФ экономист Беляев связывает с несколькими факторами. Дело в том, что молодёжь в России совершенно не думает о том, что когда-нибудь у них наступит пенсионный возраст. К примеру, в той же Америке уже при получении первой зарплаты составляется индивидуальный пенсионный план. А у нас такое не практикуется.

И важную роль здесь играет второй фактор — недоверие.

Жители России просто не доверяют Пенсионному фонду. На их глазах уже не раз происходили изменения в законодательстве страны, полностью изменившие картину мира большинства граждан. Поэтому люди опасаются вкладывать средства в свою будущую пенсию на протяжении двадцати-тридцати лет, не зная, каких ещё изменений можно ожидать в стране. Ну и, конечно же, их опасения о том, что сбережения в НПФ будут «съедены» инфляцией, тоже вполне обоснованы.

Единственное, что в таком случае можно возразить, так это то, что на пенсию лучше выйти, имея миллион, даже «подъеденный» инфляцией, чем вообще ничего.

Ещё по теме: Нужно ли отменить пенсионный возраст в России?

Тяжело нести и выбросить жалко

Идеальный вариант, по мнению экономиста Михаила Беляева, для того, чтобы обеспечить себя некоторыми средствами после достижения пенсионного возраста — это возможность откладывать из своих доходов небольшие суммы денег. Но по причинам, перечисленным выше, такого пока не произойдёт.

Такого же мнения придерживается и доктор экономических наук Иосиф Дискин. По его словам, вряд ли вложения в НПФ будут востребованы у большей части российских граждан.

Если рассмотреть ситуацию более пристально, то можно понять, что для обеспеченных россиян, которые имеют другие источники доходов, НПФ совершенно не имеют смысла, тогда как бедным из своего бюджета просто откладывать нечего. И здесь двойное повышение суммы компенсации для вкладов в НПФ никоим образом не сможет повысить их популярность.

«Это не социальная мера, а мера поддержки лоббистов, то есть банков, которые когда-то создали НПФ, следуя политике государства. Я считаю, что это пережиток прежних либеральных увлечений российских властей, копирования западных наработок. Однако теперь НПФ, словно чемодан без ручки, — нести тяжело и бросить жалко», — отметил экономист в разговоре с ForPost.

Сейчас современная Россия и её гражданское общество должны подумать над тем, как увеличить размеры государственных пенсий. Согласно данным Всемирного банка, наиболее эффективными пенсионными системами являются те, где есть государственный бюджет.

ПОДПИСАТЬСЯ НА КАНАЛ, ЧТОБЫ ПЕРВЫМ УЗНАВАТЬ О НОВЫХ ПУБЛИКАЦИЯХ, МОЖНО ЗДЕСЬ.