Цены на газ в Европе достигли дна после обвала примерно на 70% за три месяца и сейчас растут. Экспорт Газпрома в данном направлении восстановился после январских минимумов и может увеличиться, поскольку ключевые контракты на месяц вперед снова становятся конкурентоспособными.

Главное

• Экспорт Газпрома в Европу восстановился до 42 млн куб. м в сутки (в январе — 24 млн куб. м в сутки).

• Ключевой драйвер: контрактные цены Газпрома снова привлекательны.

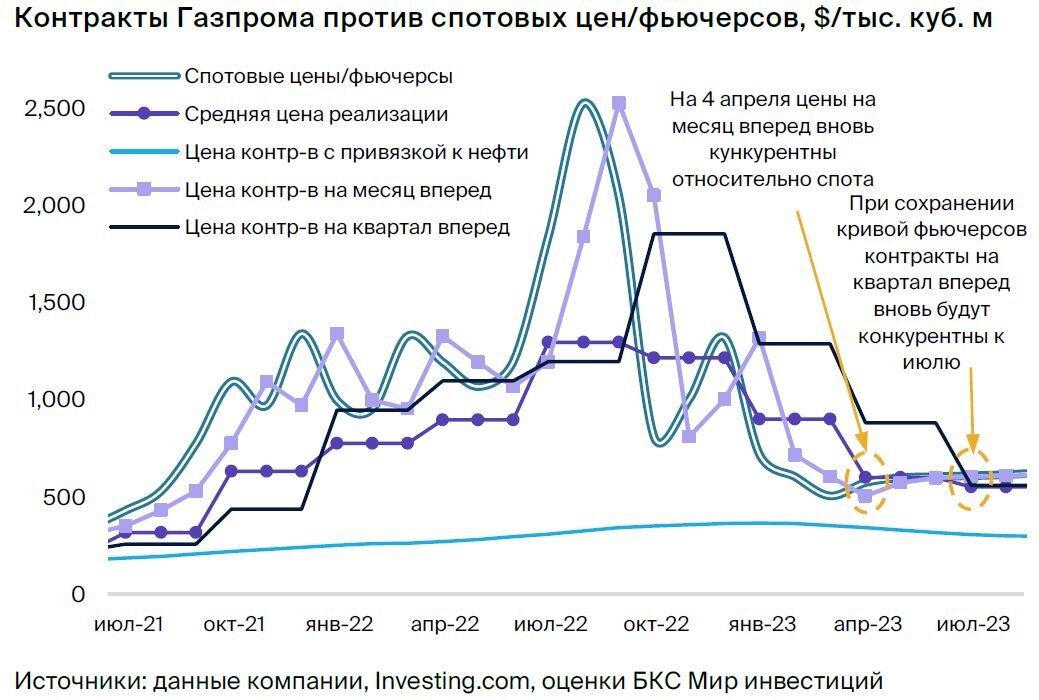

- Рост цен на сутки вперед до $525–600/тыс. куб. м против $450 в марте

- Майские фьючерсы +18% до $600/тыс. куб. м уже на этой неделе

- Цена на месяц вперед теперь конкурентоспособна — $500/тыс. куб. м

- Цена на квартал вперед сейчас $880/тыс. куб. м, но к июлю ждем $560

• Перспективы экспорта улучшаются, но вероятный итог — 60 млрд куб. м.

В деталях

Напомним: экспортные контракты Газпрома имеют ценовой лаг. Экспорт Газпрома в Европу осуществляется по нескольким типам соглашений:

1) контракты с привязкой к нефти (20% продаж до кризиса, средний лаг — 7 месяцев).

2) контракты на месяц вперед, по которым цена поставок газа в мае, например, устанавливается как средняя цена майского контракта в ходе торгов в апреле (от 40% до 45% контрактов).

3) контракты на квартал или сезон вперед* (30–35%).

4) спотовые контракты (всего 5% до кризиса).

Поскольку около 95% европейских экспортных цен имеют временной лаг от 1 до 7 месяцев, при росте цен предложение Газпрома, как правило, конкурентоспособно и встречает высокий спрос. Однако, когда цены имеют тенденцию к снижению, как с середины декабря, покупатели выбирают более привлекательный газ по спотовым ценам в ожидании неизбежной корректировки контрактных цен Газпрома.

Точка перегиба для цен, возможно, достигнута. В декабре предложение Газпрома было конкурентоспособным по всем основным типам контрактов, кроме одного, но к январю ситуация резко изменилась: цены контрактов на месяц вперед выросли и сравнялись с контрактами на квартал вперед на уровне $1 300/тыс. куб. м, значительно превысив спотовые цены от $645/тыс. куб. м до $840/тыс. куб. м. Таким образом, неудивительно, что объемы экспорта резко упали с начала января.

В феврале цены контрактов на месяц вперед снизились до $720/тыс. куб. м и стали более конкурентоспособными, хотя и оставались выше спотовых цен (около $600/тыс. куб. м). При этом объемы немного улучшились, а в марте экспорт через Украину вернулся к уровням декабря. По состоянию на 1 апреля цены контрактов на месяц вперед должны были упасть до $500/тыс. куб. м, на квартал вперед — до $880/тыс. куб. м, даже цены на день вперед на этой неделе повысились до $525–600/тыс. куб. м.

На этом фоне объемы экспорта должны остаться как минимум на текущем уровне. К июлю цены на квартал вперед должны упасть примерно до $560/тыс. куб. м. Следовательно, при сохранении спотовых и фьючерсных цен на текущем уровне все контракты Газпрома должны вновь опуститься ниже уровня спотовых к середине лета, что может привести к увеличению объемов во II полугодии 2023 г.

*Для краткости в данном отчете мы рассматриваем контракты на квартал вперед и на сезон вперед как одно и то же. Эти контракты, по всей видимости, очень похожи друг на друга и устанавливают цены на три месяца, но со смещением по времени на один месяц.

Больше полезной информации для инвесторов вы найдете на BCS Express.