Акт налоговой проверки и его правовая сущность

Акт налоговой проверки — это документ, который фиксирует результаты проведенной проверки и содержит позицию контролеров по вопросам правильности исчисления и уплаты налогов налогоплательщиком.

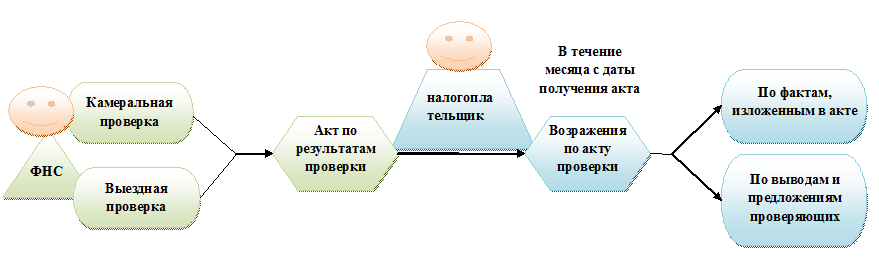

Акт составляется как при выездных, так и при камеральных проверках. Однако при выездных это происходит всегда, а при камеральных только в том случае, если налоговики выявили нарушения (п. 5 ст. 88, п. 1 ст. 100 НК РФ)

Ранее мы подробно рассказывали об акте камеральной проверки и акте выездной проверки.

Акт не является итоговым документом. Он информирует налогоплательщика о предварительных выводах налоговиков, но не содержит каких-либо требований к нему и не порождает правовых последствий — а значит, не может быть обжалован в вышестоящем налоговом органе или суде (см. определение Конституционного суда РФ от 27.05.2010 № 766-О-О). Итоговым документом выступает решение, принимаемое в ходе рассмотрения материалов проверки, к которым относится в том числе и акт.

Об обжаловании «проверочного» решения читайте в этой статье.

На случай несогласия налогоплательщика с мнением проверяющих, изложенным в акте, НК РФ предусматривает возможность подачи возражений на него (п. 6 ст. 100 НК РФ).

Возражения на акт налоговой проверки: как составить и подать

Посредством подачи возражений налогоплательщик может выразить свое несогласие:

- с фактами, изложенными в акте налоговой проверки;

- выводами и предложениями проверяющих.

На подачу возражений НК РФ отводит 1 месяц. Срок начинает исчисляться со дня получения налогоплательщиком акта проверки (п. 6 ст. 100 НК РФ).

ВАЖНО! Подсказка от «КонсультантПлюс»Срок начнет течь на следующий день после даты вручения акта, а закончится в следующем месяце в 24:00 того числа, которое соответствует дате вручения. Если в месяце нет такого числа, то последним днем на подачу возражений нужно считать последний день этого месяца (п. п. 2, 5, 8 ст. 6.1 НК РФ).Например, если акт вручен...Пример смотрите в готовом решении. Пробный доступ беплатный.

Возразить можно на акт в целом или на его отдельные положения. Все возражения необходимо подкреплять ссылками на нормы законодательства. Кроме того, к возражениям нужно приложить копии документов, подтверждающих обоснованность возражений.

Подача таких документов — право, а не обязанность, однако прилагать их стоит всегда. Возражения войдут в материалы проверки и будут изучены и учтены в ходе рассмотрения этих материалов. Наличие подтверждающих документов при этом, как правило, позволяет снять лишние вопросы.

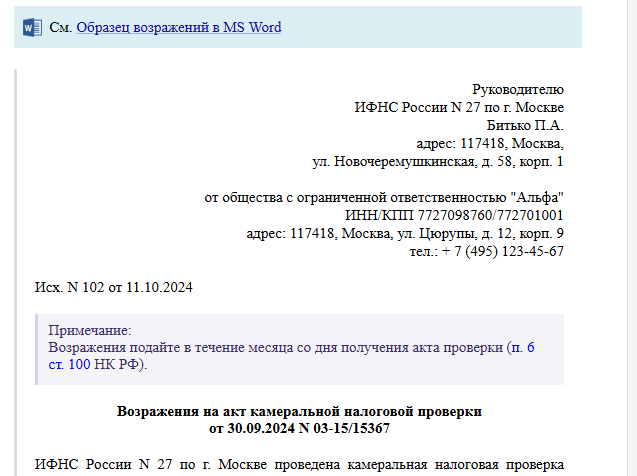

Где взять образец возражений на акт налоговой проверки

Специального бланка для возражений на акт налоговой проверки не предусмотрено, поэтому составляются они в свободной форме. Образцы возражений можно найти в «КонсультантПлюс». Получите бесплатный пробный к системе и сможете скачать:

Возражение оформите в двух экземплярах: первый отправьте в инспекцию, второй оставьте у себя. Отправлять лучше заказным или ценным письмом с уведомлением и описью вложений – так у вас будет доказательство того, когда и что было отправлено вами и получено налоговиками. Так контролеры не смогут обвинить вас в несвоевременной подаче возражений и сделать вид, что не видели подтверждающие документы, приложенные к возражениям.

Возражения и документы под опись также можно подать в ИФНС лично или через представителя.

Если же вы не подали письменные возражения и не согласны с принятым налоговиками решением по результатам налоговой проверки, у вас есть возможность в устной форме пояснить свою позицию. Сделайте это во время рассмотрения материалов налоговой проверки (п. 4 ст. 101 НК РФ).

Как правильно подать возражения по дополнению к акту налоговой проверки, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе и бесплатно переходите в готовое решение.

Итоги

Возражения на акт налоговой проверки оформите в произвольном виде — специальной формы для них не предусмотрено. В этом документе аргументировано изложите, с чем вы не согласны, со ссылками на нормы законодательства, разъяснения Минфина и ФНС, подкрепите свои выводы решениями судов. Приложите подтверждающие документы.

На оформление возражений у вас есть 1 месяц с момента получения акта проверки. Если вы вовремя этого не сделали, у вас остается право в устной форме пояснить свою позицию при рассмотрении материалов налоговой проверки в инспекции.