Содержание

- Коротко о компании

- Старые цифры не отражают реальное положение дел

- Бенефициар санкций

- Какие дивиденды ждать

- Будут ли расти выручка и прибыль

- Итоги и выводы

Коротко о компании

Совкомфлот специализируется на перевозке сжиженного газа, нефти и нефтепродуктов, это один из крупнейших в мире операторов танкерного флота.

В текущих непростых условиях, когда страны Запада пытаются устроить России транспортную блокаду, Совкомфлот без работы и выгодных заказов не останется.

Совкомфлот умеет плавать через Северный морской путь, имеет долгосрочные контракты с российскими нефтегазовыми компаниями.

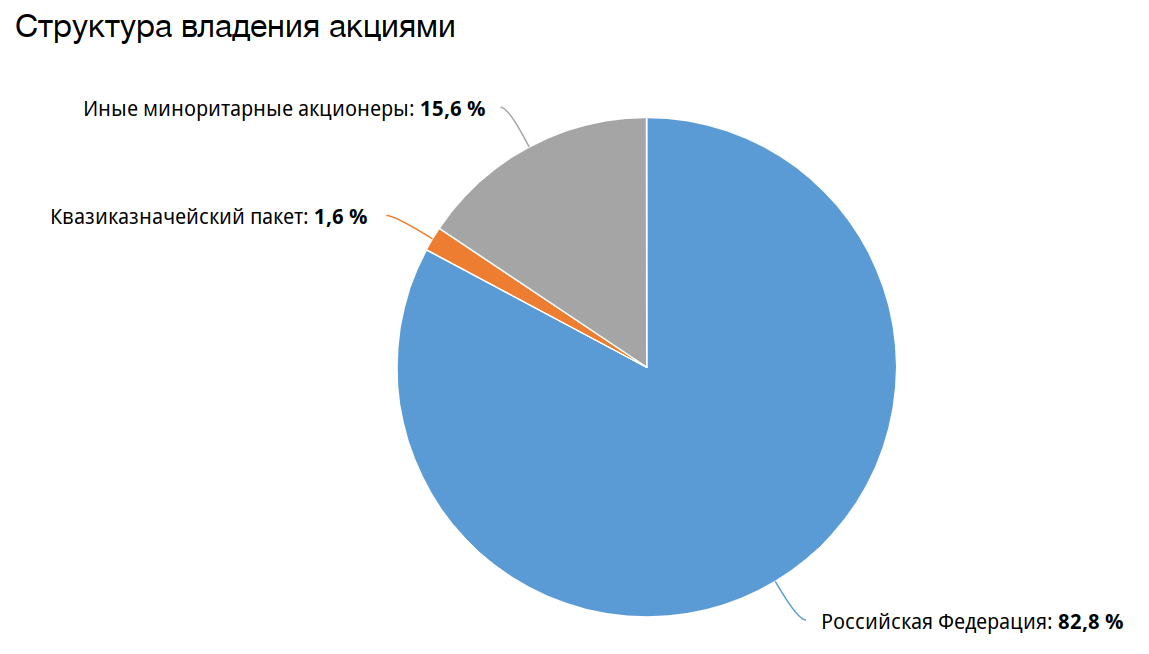

82,8% акций принадлежат государству. Ещё 1.6% - казначейский пакет. Фри флоат всего 15,6%. В текущих непростых условиях такой состав акционеров является привлекательным для миноритариев.

Мы знаем, что бюджет РФ дефицитный, государству нужны дивиденды. Миноритарных акционеров в Совкомфлоте немного, нет смысла жадничать и их обижать. Значит, есть основания полагать, что прибыль государство из Совкомфлота будет забирать именно через дивиденды.

Старые цифры не отражают реальное положение дел

Многие компании перестали раскрывать данные в 2022 году. Совкомфлот не исключение.

При этом, старые данные по Совкомфлоту невозможно корректно перенести в будущее.

13 мая 2022 Совкомфлот сообщил, что сократил собственный флот на 11% до 109 единиц. Ещё 2 судна им зафрахтованы, всего флот теперь состоит из 111 единиц.

В 2022 году была благоприятная конъюнктура для Совкомфлота. Стоимость фрахта была высокой. Но на этом фоне компания уменьшила флот, что является не очень приятной новостью для миноритарных акционеров.

Компания заявляет, что из-за санкций не могла их обслуживать, поэтому пришлось продать.

Если и другая версия. По косвенным данным можно предположить, что судна были переданы в теневой флот РФ для транспортировки нефти в обход ценового потолка.

Но миноритарным акционерам от этого не легче. Зарабатывать на высокой стоимости фрахта всё равно будет кто-то другой.

Бенефициар санкций

Во время разбора компании Татнефть я говорила про риски с нефтепроводом Дружба:

В тех пор появились некоторые тревожные новости:

- 26.11.2022: "Польша призвала к санкциям против «Дружбы» для отказа от нефти из России".

- 25.02.2023: "Польша заявила о прекращении поставок нефти из России".

Но тревожные они не для Совкомфлота.

Лишившись возможности экспортировать нефть по трубопроводам, нашим нефтяным компаниям придётся больше загружать порты. Т.к. страны Запада запрещают возить российскую нефть по цене выше потолка, России приходится возить её самостоятельно.

Нефтяным компаниям и бюджету РФ неприятно, но Совкомфлот счастлив.

Именно этим и обусловлен рост акций. Рынок ожидает, что компания в текущих условиях будет хорошо зарабатывать.

Какие дивиденды ждать в 2023 году

Как госкомпания Совкомфлот должен направлять не менее 50% чистой прибыли от МСФО на дивиденды.

Выше мы зафиксировали, что государство держит больше 80% акций компании, почти все дивиденды идут в казну, поэтому может заплатить и более 50%.

В 2022 году дивидендов за 2021 год не было по всем известным причинам.

Дивиденды за 2022 год ещё не утверждены. Сама компания уже заявила, что будет придерживаться политики направления на дивиденды не менее 50% скорректированной прибыли по МСФО. Это означает, что минимальный размер дивидендов - 4,28 руб.

По текущим котировкам после выплаты НДФЛ дивидендная доходность будет чуть выше 6%. На мой взгляд, это немного. Ведь компании не дают расти.

Будут ли расти выручка и прибыль?

Несмотря на сокращение флота, компания показала рекордные результаты в 2022 году. Помогли высокие цены на фрахт.

Но сможет ли компания дальше показывать рекорды? Чтобы оправдать дивидендную доходность в 6%, рынок должен ожидать роста прибыли в будущем.

Вероятно, в 2023 году санкции против РФ продолжат действовать. Значит, расходы на транспортировку будут по-прежнему высокими.

Но для роста компании нужно расширять флот. Делать это приходится в условиях санкций.

Ранее были грандиозные планы:

- 19.06.2022. Директор компании Игорь Тонковидов: "У нас большая судостроительная программа, которая на 1 января 2022 года составляла 32 судна. Два судна уже приняты в эксплуатацию и приступили к работе, остальные суда находятся в стадии строительства. Заказы размещены на судостроительном комплексе "Звезда", где мы разместили 20 заказов. Небольшая часть заказов размещена на зарубежных верфях".

Звезда, несмотря на санкции, трудится изо всех сил:

- 29 декабря 2022. Группа "Совкомфлот" приняла в эксплуатацию построенный на судостроительном комплексе "Звезда" нефтеналивной танкер "Океанский проспект" типоразмера "Афрамакс".

Итого, судя по данным СМИ (сама компания не раскрывает), флот пополнился с момента распродаж на 3 единицы. Это неплохо. Но недостаточно.

Заказы, размещённые за границей, Совкомфлот может не дождаться. Южная Корея (главный судостроитель) отказалась от работы. Получается, вся надежда на Звезду. Но ей в условиях санкций очень нелегко. Сроки сдачи проектов приходится переносить. И очередь на заказы огромная.

Поэтому надеяться остаётся только на высокие цены на фрахт.

Итоги и выводы

Компания работает на интересном рынке в непростые времена.

Бизнес замечательный. Востребованный. В текущих условиях маржинальный. Без работы и без прибыли компания не останется. Нужно расти и замещать иностранных конкурентов, дорога открыта. Чисто с экономической точки зрения выглядит всё замечательно.

Но есть риски. И риски серьёзные.

- Непрозрачность. Совершенно непонятно, что сейчас происходит внутри компании. И непонятно, что будет происходить в будущем. Запросто можем проснуться утром и узнать, что Совкомфлот решил все суда срочно продать третьему лицу для пополнения теневого флота или ухода от санкций.

- Сложности с пополнением флота. Старые суда раскупил теневой флот. Новые заказы не принимают из-за санкций. Звезда перегружена работой. Органически расти тяжело, вся надежда на высокую стоимость фрахта.

- Риски недружественных действий со стороны недружественных стран. После диверсии на Северных потоках стоит помнить, что судна под российским флагом могут быть задержаны и арестованы в далёком порту какой-то небольшой страны, которой нечего терять. А могут и просто внезапно утонуть. Тем более, англичане их больше не страхуют.

На мой взгляд, такие повышенные риски должны давать серьёзный дисконт. Но я этот дисконт в цене акций не вижу - 7% дивидендами от компании, которой активно мешают расти. Поэтому компания для меня по текущим ценам не интересна.

Да, ситуация может измениться. Боевые действия завершатся, станет спокойнее, риски сократятся. Тогда можно будет ещё раз внимательнее присмотреться к Совкомфлоту.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Раз в неделю делаю покупки в публичный портфель.