С 2019 был введен налог на профессиональный доход (НПД) - специальный налоговый режим "самозанятый". Физические лица и ИП, использующие этот режим, могут платить с доходов от самостоятельной деятельности налог по льготной ставке - 4% при расчетах с физическими лицами или 6% с юридическими. Разбираемся в том, кому нужен и чем может быть полезен этот режим налогообложения.

Согласно действующему законодательству (ФЗ от 27.11.2018 N 422-ФЗ) режим "самозанятого" могут применять предприниматели, у которых одновременно соблюдаются следующие условия:

- Есть доход от самостоятельного ведения деятельности или использования имущества.

- При ведении ЭТОЙ деятельности отсутствует работодатель, с которым заключен трудовой договор.

- Деятельность осуществляется без наемных работников

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 ФЗ от 27.11.2018 № 422-ФЗ.

- Сумма дохода от деятельности нарастающим итогом в течение года не превышает 2,4 млн рублей

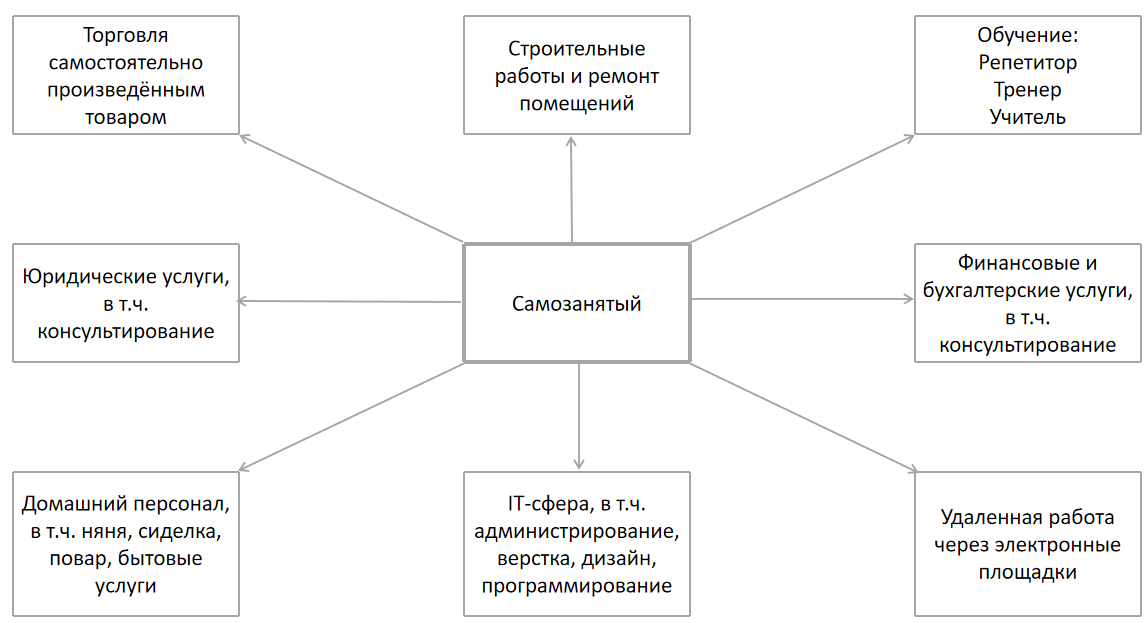

Виды деятельности для НПД

Приведу пример того, при ведении какой деятельность можно использовать специальный налоговый режим. Список не исчерпывающий, на диаграмме несколько групп, которым такой режим может подойти:

К запрещенным видам деятельности относятся: перепродажа чужих товаров, реализация подакцизных товаров и товаров, подлежащих обязательной маркировке, добыча и реализация полезных ископаемых, деятельность в интересах другого лица на основе агентского договора, договора поручения и комиссии, доставка товаров в интересах других лиц и другие.

Объект налогообложения согласно ФЗ

Объектом налогообложения при использовании данного режима являются доходы от реализации товаров (работ, услуг, имущественных прав).

К ним не относятся (ст 6 ФЗ от 27.11.2018 n 422-фз):

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд

- от реализации долей в уставном капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов

- от оказания услуг (работ) по ГПХ , если заказчик - работодатель или бывший работодатель при сроке увольнения менее двух лет назад

Датой получения доходов от реализации товаров или услуг признается дата получения денежных средств на счет в банке или наличными.

Что еще важно знать, используя данный режим:

- При отсутствии дохода в течение налогового периода нет никаких платежей.

- Самозанятые являются участниками системы ОМС и могут получать бесплатную медицинскую помощь

- Отсутствует обязанность по уплате фиксированных взносов на пенсионное страхование. Пенсионное страхование осуществляется в добровольном порядке

- НПД могут применять граждане стран, входящих в Евразийский экономический союз

- Возможно совмещение НПД с текущей работой по трудовому договору, по заработной плате все отчисления производит работодатель в соответствии с режимом налогообложения и льготами, применяемыми для компании-работодателя

- Предоставляется налоговый вычет в размере 10 000 рублей ( ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%), уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно

- Налоговым периодом признается календарный месяц

Процесс постановки и снятия с учета в ФНС

Для, того, чтобы применять режим "самозанятый" необходимо пройти регистрацию одним из 4-х способов:

- Кабинет налогоплательщика на сайте ФНС России

- Через Уполномоченные банки

- Портал "Госуслуги"

Используя приложение "Мой налог", самозанятый формирует чеки клиентам. В приложении можно посмотреть все выставленные чеки за любой период и предварительно начисленную сумму налога. Оплата - до 28-го числа месяца, следующего за истекшим налоговым периодом. В случае просрочки уплаты, будут начислены пени.

Для снятия с учета необходимо в мобильном приложении «Мой налог» нажать кнопку «Сняться с учета» с указанием причины снятия с учета до этого уплатив все начисленные налоги и пени, если они были. Физическое лицо после снятия с учета вправе повторно встать на учет в качестве налогоплательщика.

Теперь также в Телеграм.