По мне любая сделка должна быть выгодной. При этом вы должны видеть и понимать, откуда берется ваша выгода. Вроде – банальность, но от этого утверждение выше не становится менее значимым. И именно получение выгоды для некоторых является проблемой, хотя при этом все уверены, что выгода есть.

Например, выгода от выплаты ипотеки досрочно лежит для многих на поверхности. Эта идея заключается в том, что если платить сверх ежемесячного платежа, то тело кредита быстрее уменьшается и соответственно идет экономия на выплате процентов. На длительном промежутке времени эта идея не работает! Об этом у меня написано в посте «Не плати ипотеку досрочно. Никогда!». Математически доказано. Другое дело, что по статистике люди выплачивают ипотеку 5-7 лет, потом наступает жизненная ситуация, когда квартиру надо менять. Ипотечная квартира продается, гасится остаток ипотеки и берется новая ипотека. На такой случай пост про досрочную ипотеку не распространяется. Здесь надо действовать по другому. Платить досрочно и в этом случае не является лучшим решением. Этот вопрос я освещу в будущих постах, сейчас хотелось бы заострить внимание на моменте, когда идет досрочная выплата ипотеки.

Во-первых, давайте разберемся, откуда у человека вдруг появляется возможность платить досрочно. Правильно практически ниоткуда, как правило человек на момент оформления ипотеки берет ипотеку с большим сроком и искусственно занижает платеж по сравнению со своими возможностями по оплате. Например, у человека зарплата 100 000 руб. в мес. и он готов направлять на обслуживание ипотеки 50 000 руб. в мес., и при этом еще решает «подстелить соломки» на всякий случай, мало ли будут какие-то проблемы с доходами оформляет ипотеку с платежом 30 000 руб. в мес. Пока с зарплатой все в порядке он платит 30 000 руб. + 20 000 руб. сверху и радуется как уменьшается итоговая сумма по переплате, совсем упуская из виду, что он переплачивает сейчас (20 000 руб. ежемесячно). Здесь нет никакой выгоды, потому как если бы человек сразу оформил ипотеку с платежом 50 000 руб. в мес., то итоговая переплата была бы = той переплате, которая образуется при 30 000 руб. в мес + 20 000 руб. Здесь уместно говорить только о том, что человек немного страхуется, когда закладывает обязательные платежи в 30 000 руб. и здесь нет никакой выгоды.

Уверен, что вы из тех, кто ищет работающие инструменты по увеличению своего капитала и/или увеличению своего дохода. Рекомендую обратить внимание на Сообщество «Инвестируем вместе. В Сообществе вы получите обучение по инвестированию, информацию о планируемых сделках по купле-продаже акций и других классов активов, объяснение почему я совершаю эти сделки и сколько планирую заработать на каждой из них. Также буду освещать различные инвестиционные идеи. Проходите по ссылке, чтобы стать участником нашего Сообщества!

Во-вторых, т.к. многие берут недвижимость как инвестиционный проект, то правильно провести расчет с точки зрения доходности, которая образуется у обоих участников процесса: банка и покупателя квартиры в ипотеку.

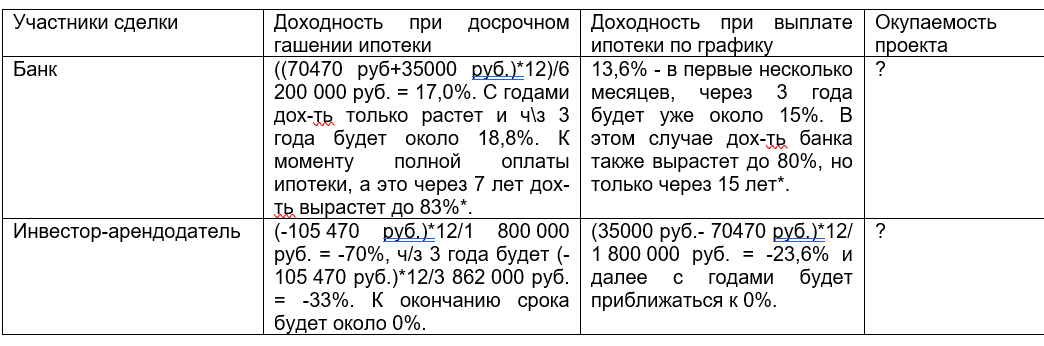

Исходим из условий, что банк выдал ипотеку на сумму 6,2 млн руб на 15 лет под 11% годовых. Первоначальный взнос составил 800 000 руб. Ежемесячный платеж = 70 470 руб., при этом человек сделал ремонт в квартире и купил мебель и технику за 1 млн руб. квартиру сдает за 35 000 руб. в мес., коммунальные платежи все платит арендатор, поэтому владелец все 35 000 руб. может направлять на погашение кредита или оставлять себе, рассмотрим оба варианта. Теперь подсчитаем доходности во всех случаях:

* - Почему доходность банка растет год от года? Все просто – постепенно уменьшается размер, выданной банком ипотеки, а платежи поступают те же. Другое дело, что здесь в расчете не принимается во внимание процесс удешевления самих денег и если принять этот факт во внимание, то доходность банка будет несколько ниже. Но суть в том, что при досрочной выплате ипотеки, да, хоть потребительского кредита доходность банка растет и чем больше заемщик платит сверх графика, тем больше доходность. Да, по итогу банк получит меньше, но в этом нет проблемы, т.к. кратно возрастает оборачиваемость капитала банка, а это важнее.

Также можно мне указать, что со временем арендные платежи возрастут. Соглашусь, но картины это в целом не изменит для данного примера. Даже если аренда возрастет на 20-30% за 7 лет, то доходность для инвестора останется все равно глубоко отрицательной.

Для желающих написать комментарий, что вот типа ч/з N-е кол-во лет инвестор уже перестанет платить ипотеку и вот тогда он будет все получать в свой карман и вот здесь основная фишка. Давайте прикинем доходность при таком раскладе. Допустим ч/з 7 лет (в случае досрочного погашения ипотеки) арендные платежи будут составлять 35 000 руб.*(1+30%/100%) = 45 500 руб. в мес. Суммарная стоимость квартиры, а это все деньги вложенные в эту квартиру собственником: ремонт при покупке + стоимость квартиры и % банку + ремонт через 7 лет, будет составлять 1 млн руб. + 11 913 000 руб. + 1 млн руб. = 13 913 000 руб. Итак, ((45 500 руб.*12)/13 913 000 руб.) * 100% = 4% до уплаты налогов. После уплаты доходность упадет до 3,4% годовых и то вы ее вряд ли получите на руки, т.к. здесь не учтены еще возможные расходы на ремонт техники, возможные простои самой квартиры пока вы ищите новых арендаторов. Смотрите, даже такой не слишком глубокий расчет показывает, что такой подход дает доходность гораздо ниже доходности облигаций. Сидя в облигациях, вы получаете положительную доходность с первого момента владения ими.

Особенно продвинутые читатели могут сказать, но так стоимость квартиры за это время вырастет и доходность будет другой, гораздо выше, чем в приведенном примере. Но рост стоимости квартиры вам никто не обещал и его может не быть. Потом если рост будет, то когда, а убытки от этой схемы получаете сразу. И знаете, я предлагаю Вам самостоятельно сделать расчёт окупаемости этого проекта, если включить в его сценарий рост стоимости квартиры на 10%, 20%, 40% на горизонте 7 лет и описать решение в комментариях (не забывая рассказать какая вероятность наступления того или иного сценария по росту стоимости квартиры и все это заложить в расчет). И сравнить проект «квартиру» с проектом «облигации». А голословные утверждения типа «недвижимость все равно круче, т.к. она растет в цене всегда» мне не интересны.

Для тех, кто хочет получить ответ каким образом можно получить максимальную отдачу на свой капитал, а не использовать давно уже потерявший всякую привлекательность идею покупки квартиры и ожидания роста ее стоимости, приглашаю вступить в Сообщество «Инвестируем вместе». Там помимо всего прочего будут разбираться эти вопросы. Информация о Сообществе содержится по ссылке.

_____

Скачать бесплатно методичку и ипотечный калькулятор по ссылке

Скачать бесплатно таблицу учета личных финансов (семейного бюджета) по ссылке

Скачать бесплатно таблицу сложного процента по ссылке