Лично я благодарна государству за эту политику. В свое время мы, молодая семья, смогли купить 3-комнатную квартиру в нашем городке. Тут еще нужно сказать спасибо нашему региону и моему предприятию, где я работала.

Схема была такая: наше предприятие участвовало в программе «социальная ипотека" и оно внесло за меня 30% первоначального взноса (около 500 т). За это я должна была отработать на предприятии 10 лет. Ипотека под 7% считалась просто халявой, так как обычная ипотека была под 13-14%. По программе региона я получила 200 тр за рождение ребенка на компенсацию социальной ипотеки. Далее, через 3 года, после рождения второго ребенка я использовала материнский капитал в размере 250 т на погашение ипотеки и еще 200 т за рождение очередного ребенка. Сама квартира (новая) стоила 1 млн 700 т. Итого: более половины стоимости квартиры нам компенсировали.

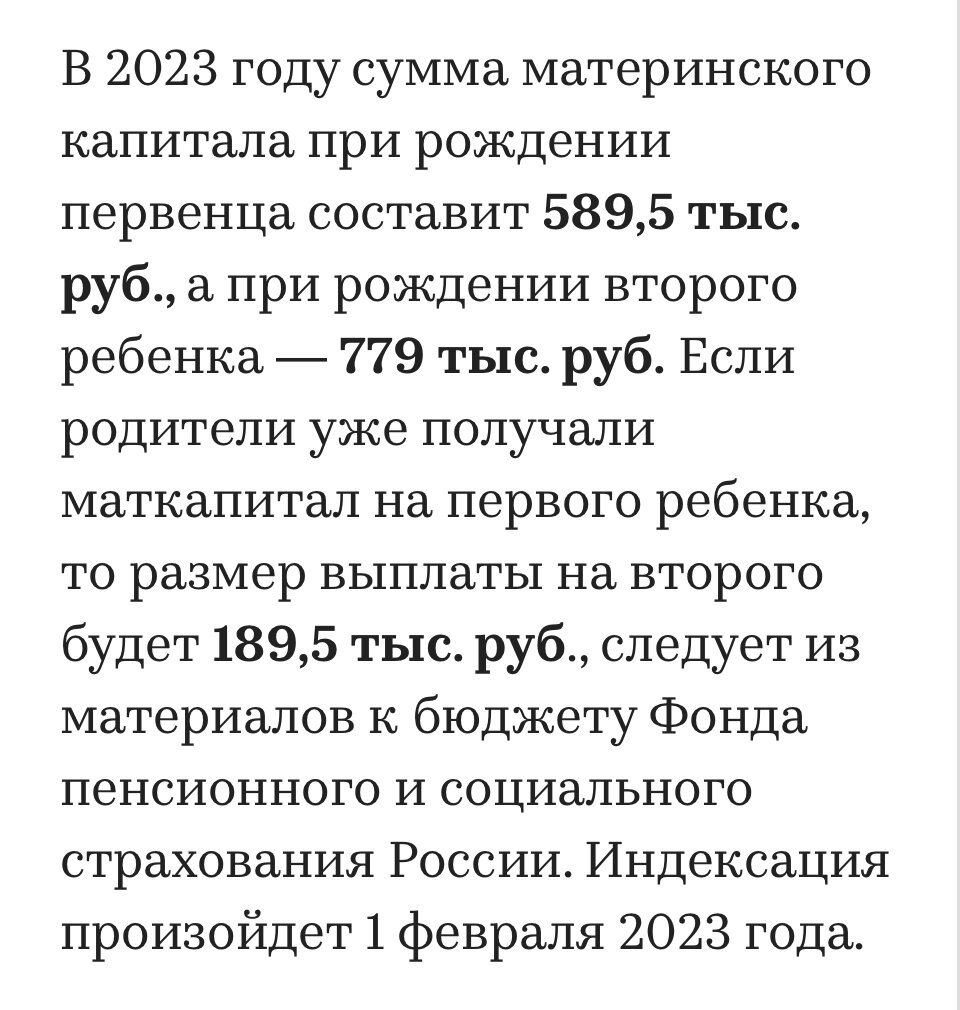

Сейчас материнский капитал дают даже за рождение первого ребенка. Если в семье первый ребенок родился до 2020 года, то при рождении второго или последующего ребенка после 2020 года тоже выделяется маткапитал.

В каждом регионе бывают еще свои дотационные программы по стимуляции демографии.

Также у разных банков есть программы, позволяющие использовать материнский капитал в качестве первоначального взноса по ипотеке. Все конечно отлично, но вот подводных камней в покупке недвижимости стало гораздо больше. Появились такие же призраки, претендующие на недвижимость, как во время приватизации. Когда родители обделяли в правах своих детей.

Все новое требует обкатки и опытной проверки. Когда маткапитал только появился, сплошь и рядом возникали конторы по его обналичиванию. Последствия до сих пор расхлебываются и будут еще разбираться.

Сейчас скажу очевидную фразу, но, поверьте мне, есть люди, которые осознают только свое ПРАВО распорядиться маткапиталом, а ОБЯЗАННОСТЬ - не осознают.

Если вы использовали материнский капитал, вы обязаны выделить долю детям в купленном жилье. Не в бабушкином, не у дяди, не в другой купленной квартире, а именно в той недвижимости, для покупки которой использовался материнский капитал. Если жилье куплено в кредит, то выделить эти доли вы должны в течение 6 месяцев после погашения кредита. Я рекомендую выделять наименьшую долю (предусмотренную законом), чтобы в дальнейшем, если захочется продать эту недвижимость, не возникло проблем с подбором метража. Если дети будут еще несовершеннолетними, то вы будете обязаны купить объект, который будет не меньше их предыдущей доли и не хуже по условиям. Это проверят органы опеки.

Есть еще одна коллизия: доли должны распределяться на всех членов семьи на момент выделения долей. То есть на всех детей (даже если первый ребенок уже совершеннолетний) и обоих супругов. Если ранее считалось, что распределение должно быть равнозначным, то сейчас сделаны уточнения: детям и родителям соразмерно по сумме маткапитала, а оставшаяся стоимость жилья делится по долям между супругами (если это совместнонажитое имущество). Доли супругов могут быть разными на часть без капитала в зависимости от ситуации. Например: квартира стоит 5 млн р, размер маткапитала (возьмем грубо) 500 т. То есть вот эти 500 т распределяются по 1/4, если семья из 4 человек, а оставшаяся сумма может делиться между супругами. Выглядит это примерно так: по 1/22 доли у детей и по 10/22 у родителей. Привязка к метражу сейчас не актуальна. Можно купить и комнату в общежитии на сумму всего маткапитала размером в 15 метров и разделить на всех членов семьи по долям.

И жизнь наша ведь сложная штука: люди сходятся, расходятся, женятся заново, рожают детей с другими супругами, лишаются родительских прав. Кто, кому, сколько должен отдать в случае развода - черт ногу сломит. Суды завалены такими делами по разделу.

Иногда проще вообще не использовать маткапитал при покупке недвижимости, а направить его на учебу, лечение или пенсию мамы. Например, люди переезжающие в другие страны и которые хотят продать все имущество в России сталкиваются с тем, что недвижимость, при покупке которой использовался маткапитал, практически невозможно продать. На риск идет покупатель. А что если ребенок этой семьи в будущем вернется в страну и потребует свое право на это имущество? Вернуть маткапитал государству тоже очень трудно. Такие схемы не отработаны на 100%. Люди изощряются, договариваются с органами опеки, приводят доказательства, что не собираются ребенка обделять в правах. Кстати, когда спрашивают зачем нужен риелтор: вот один из аргументов. Хорошие риелторы имеют связи, контакты во всех органах причастных к делу с недвижимостью. Пока вы будете искать знакомых через знакомых и кучи посредников, риелтор может напрямую задавать вопросы специалистам, подходить к ним с не совсем стандартными решениями и просьбами. Риелтор просто элементарно сталкивается с подобными ситуациями каждый день и уже имеет определенный алгоритм решения. Эти схемы не всегда бывают прозрачные, но а как по-другому в нашей стране, где даже на бесплатную операцию к врачу иногда так просто не попадешь, без договоренностей?

Итак, вернемся к нашей теме. Чем опасно еще использование маткапитала при покупке недвижимости? Опасно оно для покупателей. Иногда использование маткапитала никак не отражается в договоре купли-продажи. По незнанию или из желания не тратить деньги на нотариальное оформление долей (а суммы там немаленькие), люди не выделяют доли детям. Все это выясняется через какое-то время и возможна цепочка отмены сделок. Представляете, какая это нервотрепка и затраты? Иногда органы опеки идут на встречу и позволяют оформить доли в последующем купленном объекте недвижимости, без отмены предыдущей сделки. Иначе бы суды погрязли в подобных делах.

Для владельцев такой недвижимости с выделенными долями детям возникают сложности с продажей. Не все хотят связываться с опекой, нотариальным оформлением и затратами. Я хоть и сама работала в недвижимости, но хапнула проблем, когда продавала дом в своем регионе и покупала дом в другом. Прежде чем продать недвижимость с детскими долями, вам нужно выбрать объект, который вы покупаете взамен, договориться с продавцом и предоставить все документы на покупаемый дом (оригиналы нужно показать) в органы опеки при его личном присутствии, либо по доверенности. Никто не хочет ездить в другой регион или отдавать оригиналы документов без своего присутствия. Плюс на все это нужно время, не менее месяца. Мы покупали наш дом в ипотеку и срок одобренного кредита (по очень выгодным условиям) подходил к концу. А покупатель нашего дома еще не мог выйти на сделку, так как в свою очередь его сделка сорвалась. Изменения условий кредитования - вот что нам грозило. Ошибки в документах при оформлении земли, горящие сроки, напряженная ситуация в стране в целом. Это был какой-то кошмар. Если бы у меня не было знакомых во всех инстанциях (МФЦ, опека, администрация, банк) и хорошие сложившиеся отношения со всеми участниками сделки, то переезд бы не состоялся. Мне в моей работе почти всегда удавалось договариваться со всеми участниками сделки, если возникали какие-то сложности. Иногда даже кто-то шел на риски, просто доверяя моему слову.

Поэтому, знаете что, дорогие бывшие коллеги, которые пытаются задеть меня за живое - не получится. Я знаю свои достоинства и плюсы. Минусы о которых вы мне пишите в комментариях - это ваше. Каждый видит «свое» в другом человеке. Поэтому даже не удаляю ваши комментарии и не считаю нужным вступать в полемику.

Почему еще родители «забывают» оформлять доли детям, потому что большинство банков соглашается выделять доли детям только после полного погашения кредита, если недвижимость куплена в ипотеку. Это может длиться и 5, и 10, и 20 лет. То же самое и с кредитом под строительство частного дома с использованием маткапитала. Доли могут быть выделены только с завершением строительства и погашения кредита.

Преимущественное право распоряжения материнским капиталом принадлежит матерям. Не даром оно называется «материнским». То есть это мать пишет заявление в ПФР на распределение капитала. Думаю, это логично. Сколь часты случаи, когда отцам все равно на своих детей. После развода они исчезают в закате. Подобные истории с матерями - исключения. Я уже говорила, что доли в недвижимости распределяются на всех членов семьи на момент распределения. А если супруги развелись до использования его, то маткапиталом распоряжается женщина, супруг теряет свое право на этот капитал. Я искала ответ на вопрос: можно ли использовать маткапитал в неофициальном браке, если дети совместные и заемщик только супруг. Точного ответа не нашла. Думаю, это будет решение за банком. Скорее всего в этом случае неофициальная супруга должна будет выступить созаемщиком.

Супруг в последующем может подарить свою долю супруге или детям, но первоначально доли должны быть оформлены.

Если вы выбрали объект и хотите проверить, использовался ли при его покупке маткапитал, то самостоятельно вы это сделать не можете. Каких-то специальных документов проверяющих это нет. Можно только попросить у продавца справку с госуслуг об использовании маткапитала. Продавец, если заинтересован продать, обычно не упрямится и заказывает такую справку. Сложного в этом ничего нет. Если не хочет этого делать, что ж это ли не повод задуматься - почему?

Итак, подытожим: кроме выписки из ЕГРН, выписки из домовой книги и справки об отсутствии долгов, справки из ПНД и наркологии, согласия супругов, вы должны увидеть справку из госуслуг об использовании маткапитала, если у человека есть дети.

Если полезно, буду благодарна лайку.