С 1 января 2023 года вводится новое понятие «единый налоговый платёж». Отныне налоги (авансовые платежи по налогам), сборы, страховые взносы, а также пени и штрафы по ним уплачиваются по новым правилам с помощью единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). На едином налоговом счете (ЕНС) аккумулируются данные об уплаченных единых налоговых платежах (ЕНП) и об обязанностях по уплате налогов, сборов, взносов (сам порядок расчета налогов, а также порядок их признания не меняются).

В целях контроля за исчисленными суммами налогов в бухгалтерском учете целесообразно их начисление отражать по кредиту счета 68 (69) по видам налоговых платежей. В зависимости от вида налогового платежа корреспондирующими счетами к счету 68 (69) являются счета учета затрат, прочих расходов или счета учета расчетов.

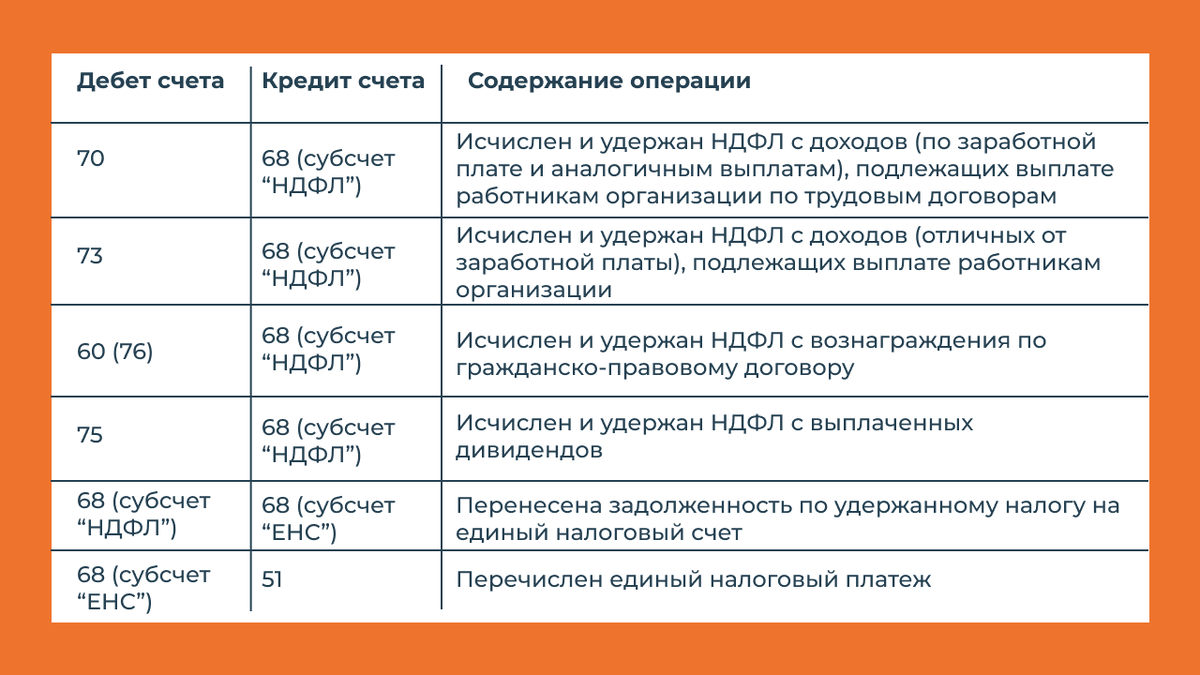

При выплате дохода физ. лицу организация выступает в качестве налогового агента и обязана исчислить НДФЛ с дохода, удержать налог и перечислить его в бюджет (согласно пп. 1, 2 ст. 226 НК РФ). Исчисление сумм налога производится на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ (п. 3 ст. 226 НК РФ). В общем случае удержание происходит при фактической выплате дохода работнику или иным лицам (п. 4 ст. 226 НК РФ).

Удержание НДФЛ при расчетах с физическими лицами по выплате доходов отражается на счетах бухгалтерского учета проводками: