В продолжение прошлой статьи, решил еще поковыряться в REITах, с целью найти интересные фонды для после кризисного восстановительного роста.

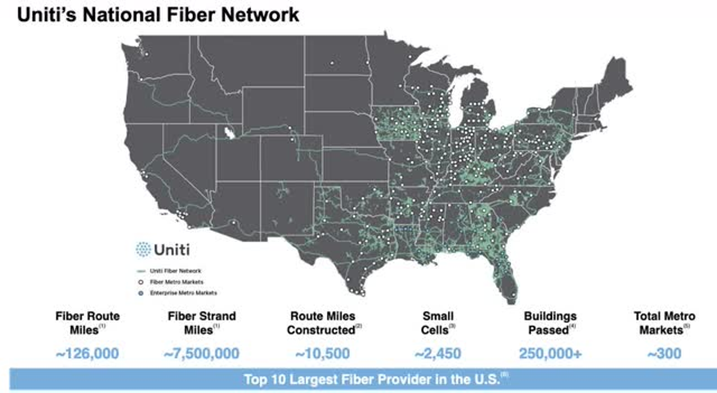

Uniti Group Inc (UNI ) — это инфраструктурный REIT, такой же, как American Tower ( AMT ) и Crown Castle ( CCI ). Но вместо того, чтобы инвестировать в башни, компания инвестирует в основном в базовую оптоволоконную инфраструктуру:

В настоящее время этот фонд недвижимости выплачивает ежеквартально своим акционерам дивиденды в 16,21%.

Прогноз компании на 2023 год разочаровал рынок, и мы увидели феерическое падение до $3,7, но насколько так все плохо в компании? Разбираемся.

Прогноз подразумевает, что его AFFO (скорректированные средства от операционной деятельности) на акцию значительно снизится в 2023 году:

Такое снижение AFFO связано с увеличением процентных расходов. Напомню: скорректированные средства от операций (AFFO) — это финансовый показатель, используемый для оценки стоимости инвестиционного фонда недвижимости (REIT).

Компания имеет довольно большую долю заемных средств, у нее плохой кредитный рейтинг, и недавно она решила рефинансировать погашение своего долга. Так может пройти мимо, чтобы не купить потенциального банкрота? Идем дальше.

Заемные средства в данный момент обходится UNIT дорого, поскольку компания должна платить высокие процентные ставки по новому долгу, но, с другой стороны, это дает им большую свободу действий, поскольку теперь они перенесли сроки погашения всех основных долговых обязательств до 2027 года. Вот, что говорит генеральный директор:

«2022 год также был важным годом с точки зрения возможности Uniti управлять своей судьбой. Недавно мы завершили два успешных финансирования, которые увеличили сроки погашения наших наиболее значимых долговых обязательств, а также обеспечили дополнительную ликвидность для все более положительной траектории свободного денежного потока. В сочетании с нашим органическим ростом и нашей стабильной работой, теперь у нас есть план роста, который практически полностью профинансирован, за исключением потенциального будущего рефинансирования». Вот так.

Если исключить влияние недавнего рефинансирования, AFFO в 2023 году составил бы 1,78 доллара на разводненную акцию, что немного выше, чем в 2022 году.

Более высокие процентные расходы и более низкая прибыльность, конечно, разочаровывают, но это в значительной степени было заложено в цену акций. Даже при более низкой прибыльности в 2023 году акции сегодня оцениваются всего в 3 раза по AFFO или, другими словами, по 33% по AFFO, и теперь у компании нет сроков погашения долга в течение последующих 4 лет.

А долгосрочные перспективы роста, как раз убедительны.

Сегодня Uniti генерируют около 925 миллионов долларов Adj. EBITDA, но они ожидают, что их подразделение волокна удвоит свою EBITDA к 2030 году, что добавит к общей сумме еще ~ 300 миллионов долларов. Далее, они также рассчитывают нарастить свое основное подразделение Uniti Leasing средними однозначными темпами роста и продолжить диверсификацию своего бизнеса за счет слияний и поглощений.

После этого периода значительных инвестиций они также ожидают, что к 2026 году свободный денежный поток станет положительным, а к 2030 году совокупный свободный денежный поток (после выплаты дивидендов) превысит 1 миллиард долларов. Это очень важно, если учесть, что сегодняшняя дивидендная доходность почти 16%, а рыночная капитализация составляет чуть более миллиарда.

Все это должно позволить им сократить долю заемных средств на своем балансе, и к тому времени процентные ставки, вероятно, также упадут до более низких уровней, что позволит им рефинансировать свой долг по более низким процентным ставкам, вернув часть того денежного потока, который они недавно потеряли.

Руководство подтвердило это на недавней телефонной конференции:

«Эта траектория ведет к существенному сокращению доли заемных средств, в результате чего чистый левередж увеличивается в 4–5 раз, а к 2030 году размер нашего оптоволоконного бизнеса увеличивается примерно в два раза. Uniti, способен создавать ценность для наших акционеров каждый день».

Руководство также, похоже, решило сохранить дивиденды и хочет в конечном итоге даже вернуться к росту дивидендов:

«Я имею в виду, что мы находимся под давлением, как и многие доходные акции. Но, несмотря на это, мы платим хороший, стабильный доход нашим акционерам, и готовы быть больше историей роста дивидендов. И я думаю, что когда-нибудь это наступит».

Короче говоря, сегодня вы можете купить акции компании UNIT с доходностью AFFO 33%, вы получаете доходность дивидендов 16%, и у компании, похоже, есть солидные перспективы органического роста.

Не так давно были намеки на потенциальный выкуп по 15 долларов за акцию. Тем не менее, сегодня акции UNIT оцениваются менее, чем в четверть от этой суммы, а стоимость замещения активов с тех пор только выросла из-за высокой инфляции, а ее волоконно-оптическая инфраструктура генерирует устойчивый к рецессии денежный поток.

В чем подвох? Это, конечно, неопределенность, связанная с будущим продлением аренды с его крупнейшим арендатором. Как я отметил ранее, это тип инвестиций с более высоким риском / более высоким (потенциальным) вознаграждением.

И последнее: генеральный директор совсем недавно купил акций почти на 1 миллион долларов. Надо же поддержать компанию. А вы как думаете?

Для нас это спекулятивная идея, и есть готовность отрабатывать краткосрочные паттерны. Под дивы на медвежьем тренде входить не с руки.

В текущий момент, наблюдаем лютую перепроданность и рост объёмов торгов в акции. Намечается отскок с целями $5,4 и $6,7 и $9.

Для входа нужно дождаться конвергенции на дневном RSI. Размер позиции не более 2%.

Это очень рискованная инвестиционная идея, которая может принести высокую доходность. Не рекомендуем неподготовленному инвестору.