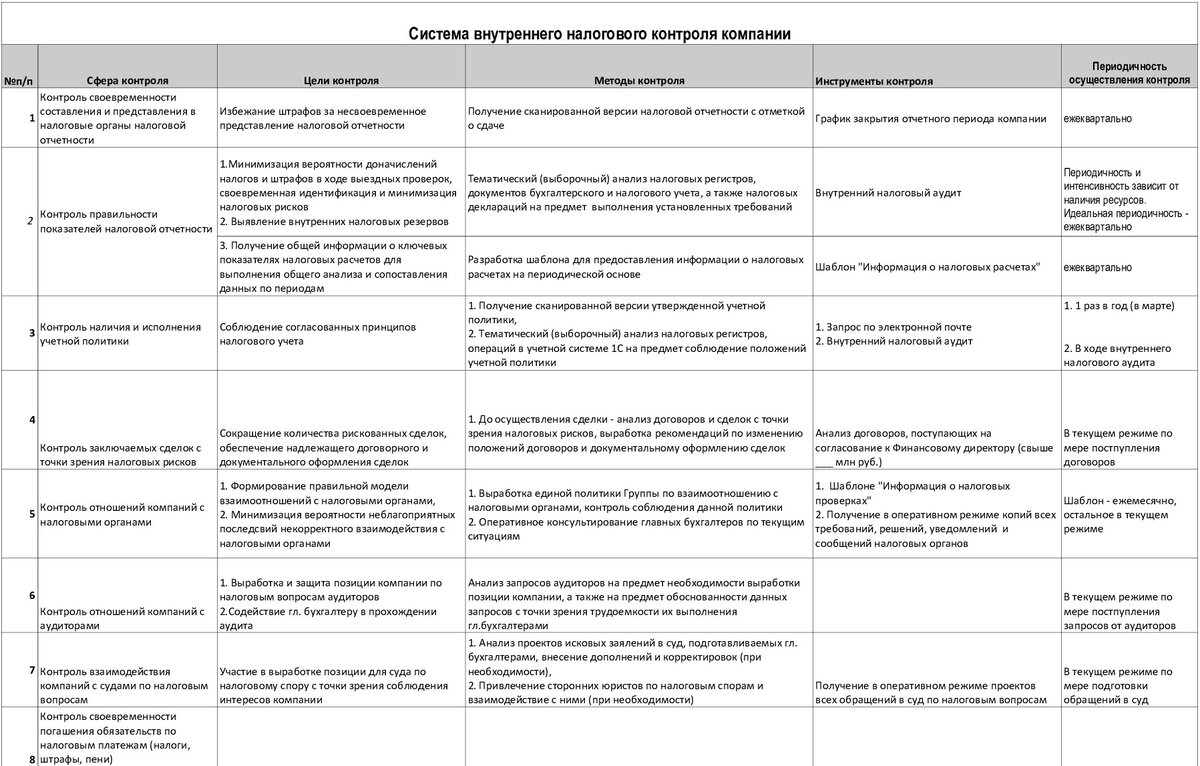

Наш опыт показывает, что, независимо от масштабов и сферы деятельности компании, универсальной, с точки зрения контроля за налоговыми вопросами с уровня руководителя, является система, включающая эти 8 точек контроля:

1️⃣Контроль за своевременностью составления и представления в налоговые органы налоговой отчетности,

2️⃣ Контроль за правильностью показателей налоговой отчётности,

3️⃣ Контроль за наличием и исполнением учётной политики по налогообложению,

4️⃣ Контроль заключаемых сделок с точки зрения налоговых рисков,

5️⃣Контроль отношений компании с налоговыми органами,

6️⃣Контроль отношений компании с аудиторами,

7️⃣Контроль взаимодействия компании с судами по налоговым вопросам,

8️⃣Контроль своевременности погашения обязательств по налоговым платежам.

В таблице на фото вы сможете найти информацию о целях контроля по каждой из этих точек, а также примеры инструментов контроля, которые может использовать руководитель компании.

Например, рассмотрим первую точку контроля:

1️⃣Контроль за своевременностью составления и представления в налоговые органы налоговой отчетности

Цель контроля по этому пункту:

Избежание штрафов за несвоевременное представление налоговой отчетности

Инструмент контроля, который может использовать руководитель:

Ввести график закрытия учётного периода и составления отчётности компании, после чего в определенные даты (до наступления срока сдачи отчётности по законодательству) запрашивать электронные версии отчётности с квитанциями об отправке их в налоговый орган.

Следует обратить внимание, что контроль по некоторым точкам (например, по рассмотренной выше точке 1️⃣) руководитель небольшой компании может вполне выполнять самостоятельно (запросить отчётность по перечню и убедиться, что вся она вовремя отправлена в налоговый орган - не сложно).

👉Между тем, для осуществления контроля по некоторым другим точкам руководителю, скорее всего, придется прибегнуть к помощи профессионала (например, налогового менеджера, внутреннего аудитора или финансового директора компании).

Так, например, для осуществления контроля по точке 2️⃣ Контроль за правильностью показателей налоговой отчётности необходимо внедрить в компанию процедуру внутреннего налогового аудита - чтобы наделенный этим функционалом сотрудник на ежеквартальной основе выполнял проверку налоговых расчётов перед тем, как они попадут в декларации и будут отправлены в налоговые органы.

Особое внимание я бы рекомендовала руководителю обратить на точку 5️⃣ Контроль отношений компании с налоговыми органами. Это та область, которая часто выпадает из поля зрения руководителей компаний, но требует обязательного их участия.

❗Именно руководитель должен изначально определить, какова политика компании в части взаимоотношений с налоговыми органами.

Например, политика взаимодействия, установленная руководителем, может быть максимально консервативная и осторожная: когда компания старается максимально выполнить все требования налогового органа и находится с ним в хороших отношениях.

Или же, наоборот, директор может задать другие вводные взаимодействия с налоговой инспекцией: не предоставляем никогда ничего лишнего, стараемся минимизировать все контакты и ведём их исключительно в официальном ключе - только в виде письменного обмена информацией, оспариваем любые неправомерные действия и пр.

👉Бухгалтерия и другие сотрудники обязательно должны знать, какой позиции по взаимодействию с налоговыми органами придерживается руководитель,и следовать ей.

Особенно хорошо, если политика компании в области взаимодействия с налоговыми органами оформлена в письменном виде (в виде отдельного документа), и с ней ознакомлены все сотрудники компании, поскольку они тоже могут стать участниками этого процесса (например, быть вызванными в налоговый орган для дачи пояснений и пр.).

Все остальные важные точки налогового контроля вы можете изучить по прилагаемой таблице и задать нам свои вопросы.

Мы будем рады прокомментировать их из своей практики😊