В самом начале года я написал статью с прогнозом о том, как будет развиваться ситуация на рынке новостроек в 2023 году.

Предлагаю сделать небольшой срез, что и как происходит на рынке, что сбылось, а что нет. А после этого мы с вами попытаемся "натянуть сову на глобус", или спроецировать текущую рыночную ситуацию на экономическую модель идеального рынка- кривую спроса и предложения. Ссылка на статью:

В качестве основного посыла статьи - застройщикам нужно снижать цены, делать это системно и достаточно оперативно. Не с помощью костыльных решений, таких как ипотека с нулевой процентной ставкой и ипотека без первоначального взноса. А именно- сесть руководящим составом и осмыслить текущую ситуацию на рынке. Понять что конъюнктура рынка существенно(!) изменилась и продавать по тем ценам, которые были в 2021,2022 годах просто не получится. Нужно проделать значительный объем аналитической работы и сформировать полностью новую стратегию продаж.

Конъюнктура рынка — сложившаяся экономическая ситуация, включающая в себя соотношение между спросом и предложением, движением цен и товарных запасов, портфелем заказов и другими экономическими показателями.

Другими словами, конъюнктура рынка — это конкретная ситуация, сложившаяся на рынке на данный момент, или ограниченный отрезок времени, а также совокупность условий, которые эту ситуацию определяют.

Так же я предположил, что в первом квартале, массового снижения цен застройщиками не произойдет, потому что низкие продажи в январе спишут на новогодние праздники, а потом застройщики будут выжидать и давать большие скидки в индивидуальном порядке. Это предположение тоже подтвердилось. Я думаю что особо упорные будут продолжать держать цену и до середины года, а может и ещё дольше. На эту тему хочется рассказать анекдот:

— Профессор, Вы пойдете голосовать?

— Нет.

— Почему?

— Согласно статистике мой голос ни на что не повлияет.

— Но если все окажутся такими же умными?

— Согласно статистике все умными не окажутся.

Вот и на рынке новостроек, согласно статистике, все умными не оказались.

Давайте рассмотрим - какие факторы негативно влияют на рынок новостроек, что должно привести к снижению цен:

- Повысили ставку по ипотеке с господдержкой. На март 2023 ставка составляет 7-8% годовых. Есть предложения ниже 7% годовых, но нужно внимательно читать мелкий шрифт...(***только для участников Куликовской битвы, являющихся зарплатными клиентами банка)

- Ключевая ставка 7,5 % с тенденцией к повышению(по словам Эльвиры Набиуллиной на заседании ЦБ от 17.03.2023 г.)

- Ограничение субсидий от застройщика. С 21 марта 2023 г. выдавать Семейную ипотеку можно будет не менее чем под 4,5% годовых, а ипотеку с господдержкой не менее, чем под 6,5%.

- Рекордное количество непроданного жилья со сроком сдачи в текущем году. Наглядные таблички в этой статье.

- Количество лотов предложения существенно превышает спрос. И эффект "затоваривания" продолжает накапливаться.

Последний пункт я бы разобрал отдельно, это будет важно при работе с кривой спроса и предложения. Большое количество непроданного жилья не является проблемой, само по себе. Количество непроданных квадратных метров может расти вместе со спросом, и тогда мы понимаем, что больше жилья построили - больше жилья продали. Спрос повышается. И давайте теперь рассмотрим ситуацию, что в 2022 году построилось 3 млн. м2 в год, например в Новосибирске, а продано было 2,2 м2. Застройщики может и рады бы построить меньше в следующем году, чтобы скорректировать предложение и выровнять ситуацию на рынке. Но они не могут, потому что они дома с вводом в 2023 /2024 годах они уже строят(!). У них получены кредиты, сейчас ведь все застройщики работают с банковским финансированием, и счетами эскроу.

Вот и получается что единственный вариант из оставшихся -корректировать прайс и снижать цены. При чем, возможность есть. Раньше получить прибыль 30-40% по проекту, за минусом всех расходов, было отличным результатом. Сейчас меньше чем за 100% никто даже браться не хочет. Застройщиков очень сильно разбаловала ипотека с господдержкой, плюс, исходя из высоких цен, было запущено существенное количество рисковых проектов с плохой экономикой. Где изначально была плохая локация, полное отсутствие инфраструктуры и высокая себестоимость. Если до истерии с ковидом, никто такие объекты в работу не запускал, потому что не реально продать за 150 т.р./м2 жилье в одиноком доме, на пустыре или в промзоне, то сейчас таких проектов полно. Застройщики решили что высокие цены теперь будут всегда и рынок все стерпит.

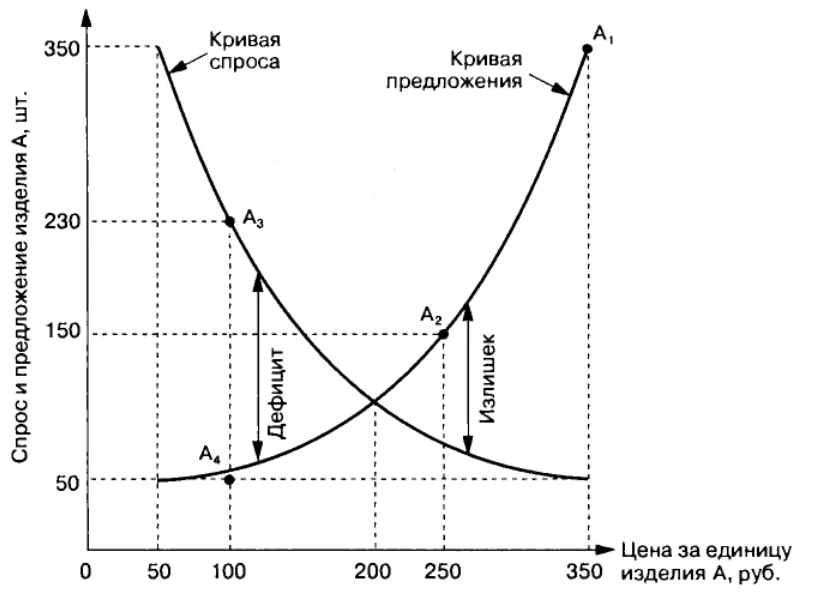

Давайте теперь на примере кривой спроса и предложения, которая представляет собой Идеальный рынок- "основным постулатом, базисом рыночной экономики является баланс спроса и предложения. В простейшем определении - если товара мало, цена на него растёт. Если товара много - цена падает." Больше теории о модели можно прочитать здесь, в статье на Пикабу)))...Тема раскрыта очень подробно. Стоит дополнительно отметить, что на идеальном рынке цена меняется мгновенно, сразу после изменения спроса или предложения. Точка пересечения двух кривых, является точкой Рыночного равновесия - когда производители производят ровно столько товара и по такой цене, сколько готовы купить потребители, именно по этой цене.

Как только все начинают массово скупать сахар и гречку, они немедленно дорожают. Когда все, кто хотел купить сахар и гречку, заканчивают свою программу закупок, сахар и гречка начинают дешеветь. Но не так быстро, как дорожали. Это происходит потому, что продавец всегда (везде и во все времена), охотнее повышает цену, чем снижает. Для того, чтобы начать повышение цен, достаточно заметного роста спроса. А для того, чтобы цены начались снижаться, падения спроса (и, соответственно, продаж) должно быть критическим.

Если рассматривать рисунок выше, в контексте рынка новостроек, то мы сейчас явно находимся в правой части, когда предложение просто зашкаливает, а цена... цена почему-то не снижается. Даже учитывая то, что повышают цены производители значительно более охотно и быстро, чем понижают, то все равно ситуация явно не здоровая. Дело в том что излишек продолжает накапливаться, то есть каждый месяц строится жилья меньше чем продается.

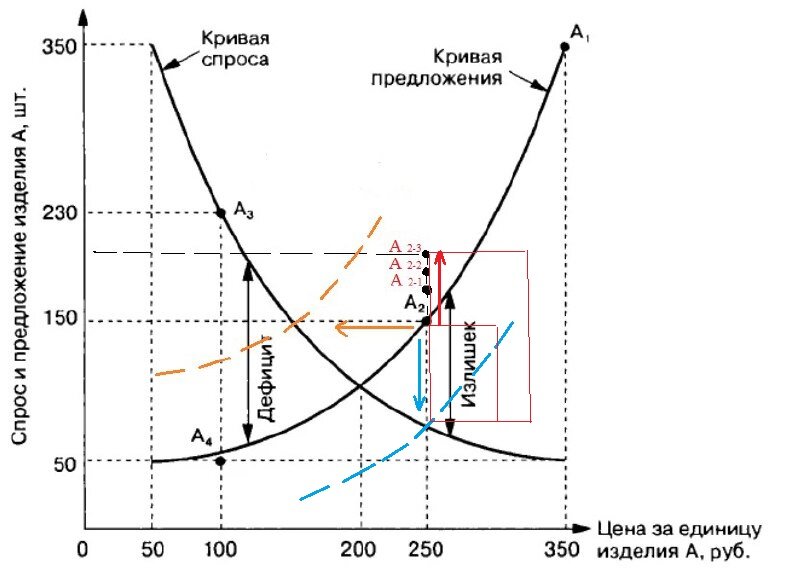

Давайте теперь посмотрим на рисунок ниже. Точка А2 - отражает текущую ситуацию на рынке на рынке новостроек: есть большое количество товара - 150 шт., по завышенной цене - 250 руб. Покупатели готовы купить только 70 единиц по этой цене.

Что могут сделать застройщики в этой ситуации, чтобы прийти к балансу спроса и предложения?

1) Самый правильный вариант - снизить цену. Пусть снижения рентабельности для увеличения объема, продать больше но дешевле. На рисунке - движение по оранжевой стрелочке. Продать 150 шт. имеющейся в наличии продукции не по 250, а по 150 руб. При чем, многие застройщики могут себе позволить снизить цену и остаться на уровне значительно выше рентабельности, т.е. прийти к норме прибыли доковидного времени. Но, пока, застройщики усиленно тянут резину и ожидают маны небесной от государства.

2) Уменьшить предложение. Путь снижения предложения, или искусственное создание дефицита, для повышения цены товара на рынке. ОПЕК такое с нефтью постоянно проделывает. Этот путь тоже эффективен, на рисунке - синяя стрелочка. Но застройщики по этому пути пойти просто не могут. Крупный застройщик может приостановить запуск домов, которые ещё не начали строить. Все дело в том, что дома которые сдаются в 2024-2025 году, а иногда и в 2026, застройщик уже строит, и остановить стройку он не может, потому что куплен и арендован участок, получены кредиты и т.д. Изрядную "свинью" в этом вопросе подложили эскроу счета, что банк профинансирует, а потом как-нибудь продадим. В моменте, на 2023-2024 год, остановка новых проектов ничем не поможет, плюс возникает вопрос - а куда девать те излишки жилья, которые настроены уже сейчас?

3) Держать цены и продолжать каждый месяц строить больше жилья чем продается. Кажется, а в чем смысл и где решение проблемы? Я этого решения тоже не вижу, при этом, именно по этому пути сейчас идут застройщики. На первый взгляд кажется, что это бред, на второй взгляд - тоже. На последнем рисунке - это красная стрелочка. Из месяца в месяц(точки А 2-1, А 2-2 и А 2-3) строится большее количество жилья чем продается. Излишек товара на рынке увеличивается, цены не снижаются. В данном случае банковское финансирование - это бомба замедленного действия, и масштаб наступающего белого пушистого зверька на рынке, при условии что так и будет продолжаться, может достигнуть просто эпического размера. Кризис 2015-2016 года покажется детским утренником.

Если рассмотреть перспективы строительной отрасли при выборе каждого из путей(большинством застройщиков), то

- Путь первый. Путь снижения доходности и цивилизованного ухода с рынка. То есть: все застройщики понемногу снижают цены, кто-то распродав квартиры, понимает что прибыль снизилась, и ему не выгодно дальше заниматься строительством. Забирает свои деньги и направляет в другое направление деятельности.

- Путь второй. Уменьшить количество объектов в продаже. В моменте это сделать...никак. Застройщики и так сейчас стараются как можно позже запускать продажи в следующих домах, чтобы продать квартиры в предыдущих. Помогает, но очень слабо.

- Путь третий. Приведет к банкротству большого количества застройщиков. Это китайский вариант кризиса - банки кредитуют, застройщик строит, после завершения строительства выясняется что продано 20-30 % жилья и застройщику нечем погасить кредит. Дольщики получили свои квартиры, застройщик банкрот, банк получил, из залога, кучу не самой ликвидной недвижимости по раздутым ценам. Рынок после этого падает и несколько лет возвращается к нормальному состоянию. Если кто-то считает что я преувеличиваю масштабы бедствия, то это не так.

Не очень хочется нагонять панику, но предпосылки грядущего кризиса вижу не только я, и они накапливаются давно и системно. Я уже ссылался на статью РБК от 14 декабря 2022 года, немного процитирую:

Площадь нераспроданных квартир в новостройках по всей России в декабре 2022 года достигла 66 млн кв. м, или 66% от общего объема жилья в стадии строительства (учитывались квартиры, которые уже доступны к покупке, и те, которые еще не вышли на рынок), подсчитали в компании «INFOLine-Аналитика» на основе данных единой информационной системы жилищного строительства. Это максимальный показатель как минимум с января 2020 года (данные с этого периода учитываются в единой системе). При этом, как отмечает Михаил Бурмистров, гендиректор «INFOLine-Аналитики», это самый высокий показатель нераспроданных квартир за всю историю современного российского рынка жилья.

Если посмотреть данные на сайте минстроя, то на сегодняшний день, ситуация выглядит ещё более грустно. Данные взяты в день написания статьи:

На 21 марта 2023 года не продано 69% строящегося жилья, или 68 млн. м2, так что, относительно декабрьских показателей, рынок пробил дно.

Что самое интересное, проблемы эти появились не вчера, и даже не в декабре. Мы имеем долгосрочный накопительный эффект негативных факторов. И этот эффект, по большей части, спровоцирован затянувшейся ипотекой с господдержкой, которая здорово помогла в начале... А сейчас, затянувшееся накачивание покупательского спроса деньгами, только разгоняет инфляцию и раздувает цены на жилье до невероятных значений.

Что касается рынка в целом, то будут банкротства. В группе риска небольшие компании. И даже не из-за размера компании или величины капитала, а из-за того что у них 1(максимум 2 объекта), и если один из них "встал" по продажам(продано к сдаче 20-30%), то это будет означать банкротство. Компании большего размера смогут компенсировать отсутствие продаж в провальных проектах за счет более успешных. Когда разговариваю с руководителями отделов продаж, они(не один РОП такое сказал) говорят что в одном ЖК все отлично, само всё продается, а в другом ЖК вообще продаж нет. Я не вижу, если честно, смысла покрывать убытки одного ЖК за счет другого, более логично, там где нет продаж - снижать цены. Это моё частное мнение, и я его пожалуй, оставлю при себе. Сейчас негативные показатели, которые предвещают кризис, достигли критических значений, ждём что будет дальше.

Спасибо всем, кто дочитал!