Когда ты молод, юн и свеж, самое последнее о чем хочется думать - что ждет тебя в старости. Но если ты уже прожил две трети своей жизни, то мысли об уровне достатка и возможностях или их отсутствии в пенсионном возрасте посещают все чаще. Этот пост о том, как накопить на пенсию и обеспечить себе достойную жизнь в старости.

Пенсионная реформа, или сколько вам заплатит государство

Страховая пенсия по старости – это самый распространенный вид пенсии, которую получают граждане России. Для получения страховой пенсии по старости нужно набрать достаточное количество лет стажа ( с 2024 года и позже минимальный стаж - 15 лет) и пенсионных коэффициентов. Возраст для выхода на пенсию по старости с учетом переходного периода пенсионной реформы - 65 лет для мужчин и 60 лет для женщин (с 2028 года).

Размер ежемесячной пенсии, которая полагается пенсионеру считается по формуле: Индивидуальный пенсионный коэффициент x стоимость одного коэффициента + фиксированная часть. В 2023 году фиксированная выплата к страховой пенсии составляет 7 567,33 ₽, стоимость одного пенсионного коэффициента — 123,77 ₽.

Узнать размер пенсии, который вам полагается, исходя из накопленного стажа к настоящему моменту можно уже сейчас, не дожидаясь пенсионного возраста:

1. Заказываете выписку из ПФР. Процесс занимает примерно 15 минут.

2. Через госуслуги - в разделе «Работа и пенсия» личного кабинета.

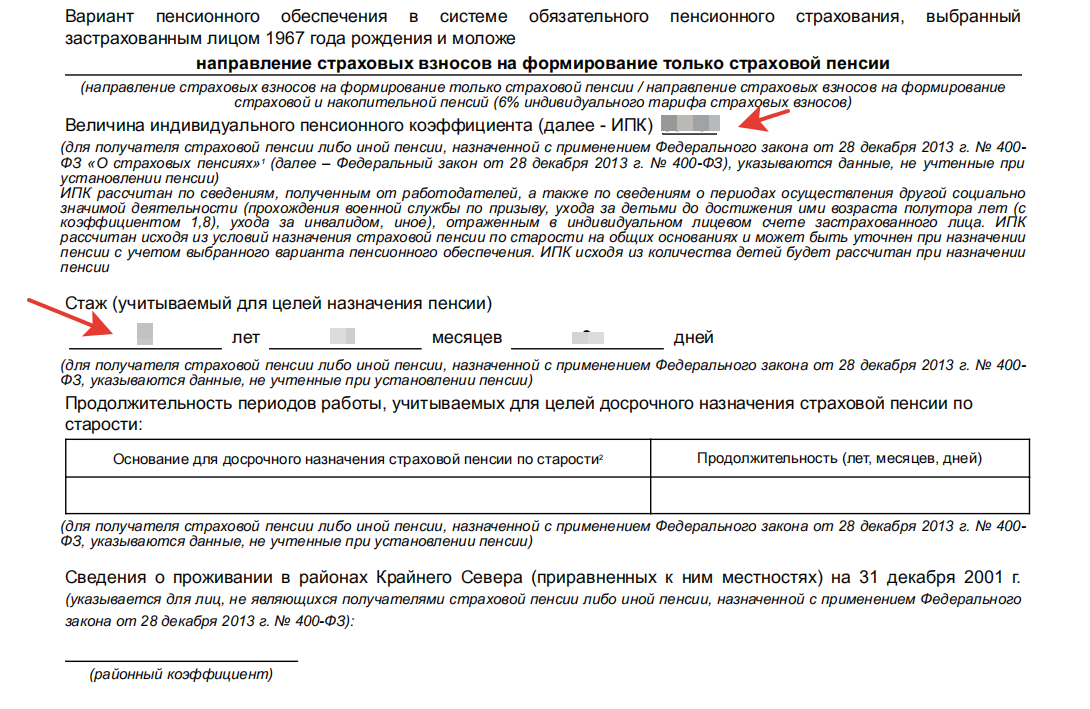

Из всего многообразия данных, вам нужно найти в справке несколько, которые используются в формуле:

Итак, допустим, величина вашего индивидуального пенсионного коэффициента - 100 баллов, в стаж - 15 лет, тогда теоретическая сумма пенсии, которая вам может быть доступна в будущем,исходя из текущих параметров, установленных пенсионной реформой:

Возможная страховая пенсия= 100*123,77 + 7 567,33 = 19 944,33 рублей.

Напомню, что величина прожиточного минимума для пенсионеров по России на 2023 год установлена в размере - 12 363 рублей, средний размер страховой пенсии составляет около 21,9 тыс. рублей, при этом инфляция по итогам 2022 года составила 11%, а целевой уровень к концу 2023 года - 4%.

С 2002 до 2014 год формировалась накопительная пенсия, когда работодатели отчисляли 6% ежемесячных страховых взносов. Сейчас она заморожена, но ее можно получить по выходу на пенсию - либо единовременно, либо ежемесячно.

Можно ли обрести счастливую старость?

Пенсия может быть очень разной. Кто-то подойдет к ней с мыслью о том, что вот все и закончилось, осталось только доживать, а кто-то сможет поехать в долгожданное кругосветное путешествие или, наоборот, к этому времени обзаведется любимой дачей, кучей внуков и друзей из программы "Долголетие". Я за то, чтобы старость была приятной и все тяготы жизни можно было переносить легко. А делать это можно в двух случаях - при наличии поддержи со стороны близких и/или нужной суммы на счете. Причем последнее - залог вашей свободы вне зависимости от обстоятельств.

А для этого вне зависимости от вашего возраста стоит подумать

о разработке индивидуального пенсионного плана, чтобы не остаться без средств к существованию в будущем.

Суть ИПП очень простая - начать откладывать на пенсию уже сейчас, чтобы иметь определенный уровень жизни и резерв на непредвиденные расходы в будущем. В основном ИПП предлагают НПФ - негосударственные пенсионные фонды, но можно использовать альтернативные способы инвестиций - об этом я расскажу в других статьях. В этой же я расскажу про самый простой вариант - использование ИПП в НПФ.

Например, вам 40 лет, вы выбрали НПФ, решили сразу отложить 50 тыс. рублей (сделать первоначальный взнос) и откладывать 5 тыс.рублей ежемесячно в течение 20 лет. Ваши отчисления за это время составят 1 250 тыс. рублей. НПФ или банк берет ваши деньги не только на хранение, но и управляет ими, обеспечивая средний уровень доходности, исходя их рыночной ситуации и качества управления. Если средняя доходность, которую НПФ вам гарантирует - 6,5%, то с учетом капитализации процентов накопленная сумма составит 2 635 тыс. рублей. Это даст вам прибавку к пенсии в среднем 14,6 тыс. рублей в течение 15 лет. Кроме этого можно еще получить налоговый вычет с отчислений.

Суммы для каждого могут быть разные и цели тоже, это лишь пример того, как это работает. Основная задача - начать думать о своем будущем уже сейчас.

Понравилась статья - ставьте лайк, подписывайтесь, делитесь комментариями!

Теперь также в Телеграм.