✅1 ЧАСТЬ Понятие и определение. Виды и риски.

Депозит — это передача денег или других ценностей на хранение в финансовые учреждения на оговоренных условиях на специальных банковских счетах.

Размещение средств на фиксированном остатке на расчётном счете без права пользования на срок, аналог депозита, но именно «аналог», т.к. работает он по-другому. Денежные средства «замораживаются» на расчётном счете предприятия.

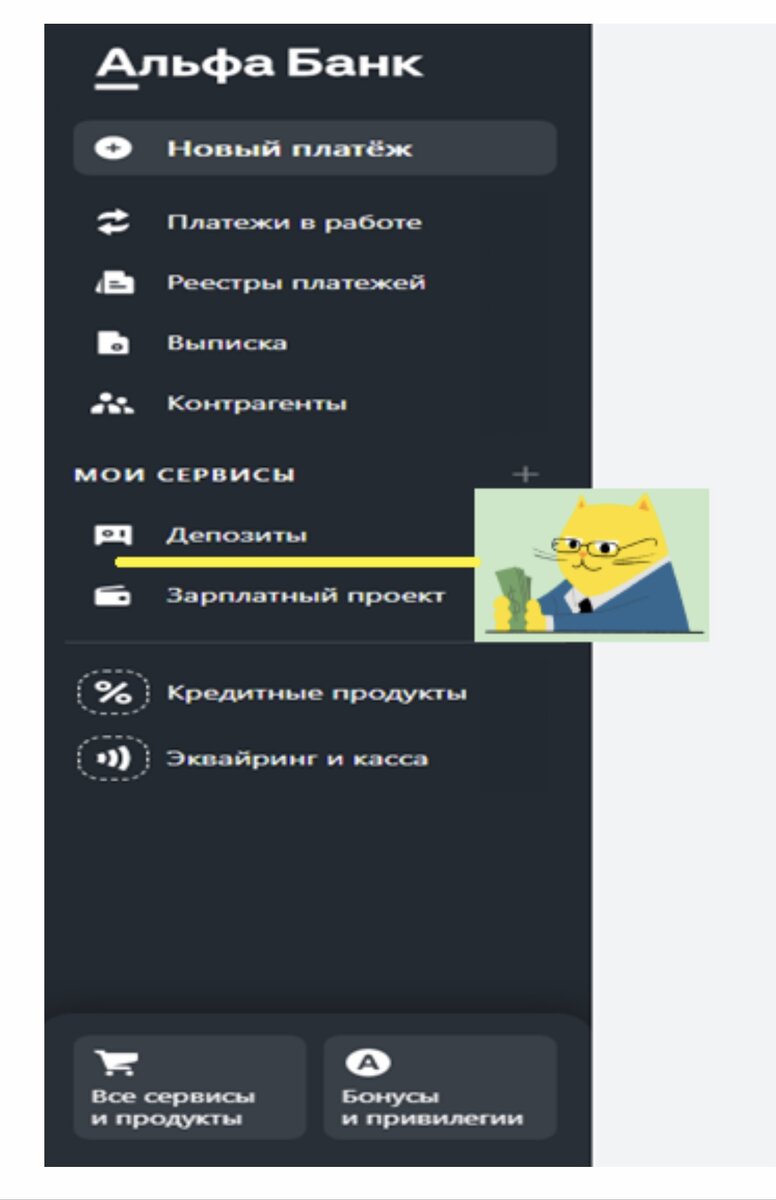

Рассмотрим, как работает система ДЕПОЗИТОВ в приложении Альфа-Банка для юридического лица (ИП):

В разделе МОИ СЕРВИСЫ – папка Депозиты

При вхождении в сервис можно выбрать период размещения, количество дней, условия размещения:

Далее, как раз идет самое интересное, о чем собственно и написана статья, куда размещаем, на срочный депозит или на фиксированный остаток?

Какую галочку отжимаем и в чем разница?

Срочный депозит – деньги списываются с р/счета предприятия и размещаются на СПЕЦИАЛЬНОМ счете.

Фиксированные остатки – деньги попадают в «захолдированные», которыми вы не можете пользоваться до отдельного вашего распоряжения. Пока они располагаются в таком статусе, банк может их отвлекать на свои нужны и за это оплачивать вам проценты.

Для юридического лица проценты при обоих вариантах размещения одинаковые.

После размещения средств банк присылает доп. соглашение к договору, в котором все указано:

Основной риск использования депозитов – получение требования от налоговой инспекции об объяснении доходов.

Ведь, когда депозит размещается, то денежные средства переводятся и учитываются на отдельном счете, и далее по истечении срока его размещения возвращается на р/счет предприятия.

!! «А что это для налоговой инспекции без объяснения?» (С)

Верно – ДОХОД с которого надо заплатить налог. Инспектор не разбирается в источниках поступления денежных средств на расчётном счете.

Он просто запрашивает выписку банка (при камеральной проверки исчисленного дохода в декларации УСН), смотрит на оборот и вам прилетает требование следующего содержания:

«Товарищи предприниматели, а вы слетели с вашей УСН, т.к. ваш оборот превысил 150 млн. рублей и более того, вы даже превысили порог в 200 млн рублей, а не хотите ли перейти в ряды ОСНОщиков, и очень ждем от вас НДС-ную декларацию, и мечтаем заполучить декларацию по налогу на прибыль…»

Превысить порог при таком раскладе очень легко, имея на счете 10 млн. рублей свободных средств и размещая их в депозите на 2-3 дня…

Разумеется, такую «картину мира» я вам нарисовала не просто как, это совершенно не «фантазия» на тему: «А разве так было можно вляпаться?» Описаны фактические события, и фактические требования на которые отвечала и объясняла «откуда деньги, Зин?».

В общем страшного в таких требованиях нет, но факт пристального рассмотрения «доходов» ИП (ООО) присутствует, а соответственно и риск, что одна ниточка, потянет другую и кроме «депозитных доходов» налоговая вдруг заинтересуется еще какой-то «историей» ИП или ООО, о которой бы вам хотелось промолчать и не выставлять на «всеобщее обозрение доблестной налоговой инспекции».

✅2 ЧАСТЬ Бухгалтерские проводки.

Теперь переходим к бухгалтерским проводкам по этим историям. Ведь не только налоговая инспекция не всегда профессионально работает, но и не все бухгалтера «отрабатывают» тему депозитов и полученных процентов за размещение таковых.

Когда готовила статью перечитала множество версий и рассуждений на тему на каком же счете вести депозиты.

Вариантов собственно предложено два:

1️⃣ 55-03;

2️⃣ 58-03.

Долго не буду рассуждать над тем, как именно разносить в 1С такие операции, просто дам ссылки на статьи на сайте, где все подробно расписано:

При использовании 58-03 счета:

При использовании 55-03 счета:

https://buh.ru/articles/documents/151097/

Мое мнение – использовать можно только счет 55-03! Почему так, рассмотрим далее.

✅3 ЧАСТЬ Юристы о депозитах. Какой счет БУ считается безопасным в учете депозитов?

Теперь перейдем к юридической стороне вопроса бухгалтерских проводок и о чем нам говорит Закон и интерпретируют юристы.

На каком счете нужно отражать депозитные вклады, размещенные в кредитных учреждениях на срок 3 месяца - 55 или 58?

ИТАК, ОТВЕЧАЕТ ЮРИСТ:

Ответ свой строит от «обратного» доказывая нам, что депозит согласно ФСБУ отнесен к «Финансовым вложениям», но при этом в чистом виде таковым не является и дает определения, что такое финансовые вложении, это ИНВЕСТИЦИИ ЮРИДИЧЕСКОГО ЛИЦА:

☑️ в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций;

☑️уставные (складочные) капиталы других организаций;

☑️ а также предоставленные другим юридическим лицам займы.

И по полочкам доказывает, что не один из этих пунктов не подходит под понятие ДЕПОЗИТ.

При этом указывает: «На первый взгляд, депозит в кредитном учреждении обладает признаками договора займа, т.к. представляет собой передачу организацией кредитному учреждению денежных средств на время и за плату. Но эта схожесть не влечет тождественности.»

И в своем заключение пишет: Исходя из изложенного выше, депозитные вклады, размещенные в кредитных учреждениях на срок три месяца, необходимо отражать на счете 55, субсчет 55-3.

Ссылку на статью привожу, есть желание почитайте: https://law4free.ru/consultations/na-kakom-schete-otrazhat-depozitnye-vklady-55-ili-58.htm?ysclid=lf9xl8qg9k918849410

⚠️Мнение автора статьи:

Из массы статей по поводу правильности отражения депозитов, в которых указано, что БУ можно вести как на 55 счете, так и на 58, относя депозиты в соотвествии с ПБУ на доход в виде процентов по договорам банковского вклада, которые образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ), считаю, что явный «коллапс» налицо.

Юридически депозиты достаточно сложно притянуть за «уши» к заемным средствам (инвестициям) и могут быть вопросы со стороны ФНС, даже при закреплении такого порядка учета в Учетной политике предприятия.

А какие вопросы собственно у ФНС и какие риски?

Искажение статей бухгалтерского баланса:

Финансовые вложения (на 58 счете) – 1 раздел Внеоборотные активы строка баланса 1170;

Оборотные активы (на 55 счете) – 2 раздел Оборотные активы: строка баланса 1240.

Искажение строк баланса свыше 10 процентов может повлечь санкции со стороны ФНС – как грубое нарушение.

КоАП РФ Статья 15.11. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности.

«Административная ответственность на главного бухгалтера:

Наказать бухгалтера за неисполнение обязанностей, прописанных в трудовом договоре или в должностной инструкции, могут за следующие нарушения:

1. Грубое нарушение требований к бухгалтерскому учету и отчетности (ст. 15.11 КоАП РФ): штраф – от 5 до 10 тыс. рублей, за повторное нарушение – от 10 до 20 тыс. рублей либо дисквалификацией на срок от 1 года до 2 лет.

К грубым нарушениям относятся:

✔️занижение суммы налогов и сборов не менее чем на 10 процентов;

☑️занижение любого показателя финансовой отчетности не менее чем на 10 процентов;

✔️регистрация не имевшего места факта хозяйственной жизни;

✔️ведение счетов вне установленных регистров учета;

✔️отсутствие «первички».» (С)

⚠️Вывод для минимизации рисков:

Выбираем размещение средств на фиксированные остатки, а учёт депозитов на 55,03.

Надеюсь, статья была полезной!

Присоединяйтесь на мой канал в телеграм:

А так же закрытый чат, в который по запросу предоставляю доступ бухгалтерам.

С уважением, «Занимательная бухгалтерия».

и ваша Елена Д.