Итак, несколько дней назад я сделал достоянием общественности вопрос присланный мне Дмитрием.

В своей вчерашней статье я был вынужден обратится к диалектике, как методе познания, для того чтобы ответить на вопрос что такое «неправильный ДХ» через познание того, что такое «ДХ правильный». Кстати, статья вызвала не конструктивное, но забавное бурление в Tg чате биржи АЕ. Рекомендую ознакомиться, хорошее настроение от прочтения гарантирую.

В этой статье мы с вами поищем ответ на вопрос – когда начинать неправильный ДХ.

Итак, напомню предысторию.

Дмитрий планирует делать опционные ставки на СВОЕ продавая опцион колл с дельтой 0,2 и откупая дальний край. В переводе на криптанские картинки его позиция будет выглядеть так:

И называться эта конструкция будет медвежий колл спред.

Итак, у нас есть медвежий колл спред, по каким-то причинам мы или не можем, или не хотим, или и то и другое, применить к нему «правильный ДХ».

Первый вопрос опционера перешедшего на «темную сторону неправильных методов и подходов» при продаже волатильности звучит так – когда эту самую проданную волу начать подвергать неправильному ДХ.

Мы знаем, что при ДХ проданной волатильности мы «раздаем деньги в рынок». И интуитивно логически понятно, что в те дни/часы когда мы избегаем операций ДХ для нашей проданной волатильности, мы уберегаем себя от потерь. И это для нашей конструкции очень важно.

Давайте арифметически исследуем вопрос - на каком уровне цен БА начинать «неправильный» ДХ проданной волатильности. Исследуем на предмет – нет ли там аномалий каких, скрытых, но полезных.

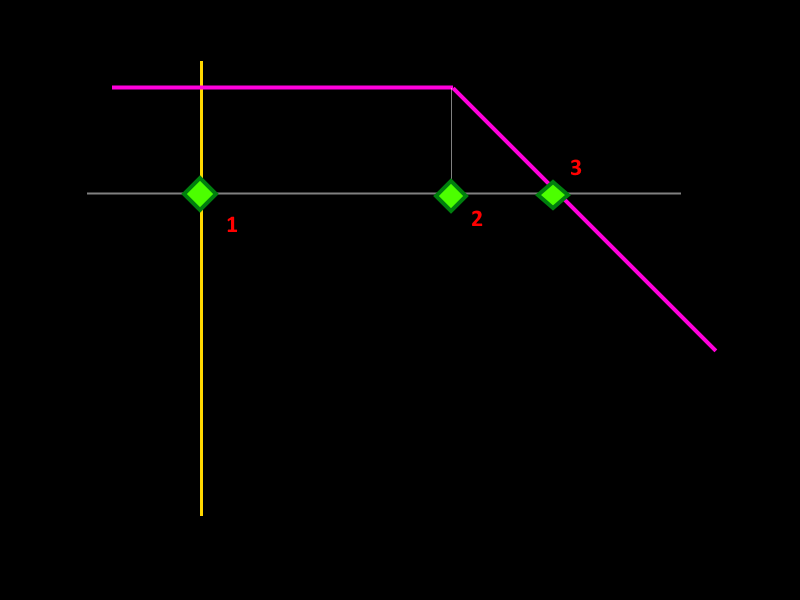

Изобразим схематически проданную на колах волатильность.

На графике мы можем выделить для себя три ценовых отметки:

1 – цена, при которой была продана волатильность;

2 – цена страйк проданного опциона;

3 – цена перехода PnL профиля проданного опциона в зону убыточности.

Напомню, что при «неправильном ДХ» нам критически важно отсрочить начало ДХ как процесса.

Обозначим граничные условия.

1. Если цена БА при этом уйдет от точки 1 влево и будет толкаться там до экспирации, то это лучший вариант, тогда нам не придется морочиться с ДХ вообще, и все временная стоимость проданной волатильности упадет нам в карман.

2. Если цена уйдет за точку 3, то с началом любого ДХ, с большой степенью вероятности, никакой прибыли мы не увидим. Но, замечу, и разрушительных для счета убытков не испытаем.

«Золотая» середина.

ДХ нужно начинать в ценовом диапазоне между точками 1 и 2. Причем начало ДХ в точке 1 будет означать что мы возвращаемся на «прямую дорожку «правильного ДХ», а это не наш путь.

Начало ДХ в точке 2 вполне себе оправдано хотя бы с точки зрения того что вероятность «светлых» дней без ДХ в этом случае у нас будет выше, но и вселенской печали начинающейся за точкой два и вечного мрака расположившегося за точкой 3 мы не достигнем. Но начало ДХ в точке 2 это действо для крепких и уверенных в себе опционеров обладающих нужными этому ремеслу навыками.

Соответственно, для начинающих и по природе сомневающихся лучше приступать к неправильному ДХ где то в неведомой точке располагающейся между точками 1 и 2.

Давайте все дружно встанем в хоровод вокруг зеленого криптоденежного дерева увешанного USDT – шечками, и дружно позовем АРИФМЕТИКУ. И когда эта самая арифметика явиться спросим у нее, нет ли там – между 1 и 2, аномалии какой, которая поможет нам найти «золотое сечение» для решения этой неочевидной задачи.

Арифметика, как девка бывалая, сразу же накидает нам мат.модель, но не ту супермодель которую после утреннего бриться в шикарном не запотевающем зеркале с подсветкой наблюдает дядя Кирилл, а модель попроще, но вполне годную. Примерно такую модель, которую наблюдает в маленьком облупившемся зеркальце неподалеку от цинкового рукомойника механик МТС, пытающийся отмыться хозяйственным мылом после смены.

Упс… Это уже лонгрид какой-то получается. Осилят не все. Продолжение в следующей части. Постараюсь сегодня успеть.