Аналитики БКС Мир инвестиций ежемесячно проводят пересмотр «Дивидендной корзины» из акций российских компаний. В ее составе бумаги пяти эмитентов, по которым ожидается наиболее высокая дивидендная доходность в перспективе года. Представляем свежий взгляд на портфель.

Главное

Мы исключаем из дивидендной корзины акции Газпрома (дивдоходность на 12 месяцев — 5,7%) и добавляем бумаги ЛУКОЙЛа (11,1%). В последние 12 месяцев корзина ведет себя в целом на уровне рынка.

• Рынок может дать 6,8% в виде дивидендов в следующие 12 месяцев.

• Минимальная доходность рынка с прошлого лета.

• Исключаем Газпром, добавляем ЛУКОЙЛ.

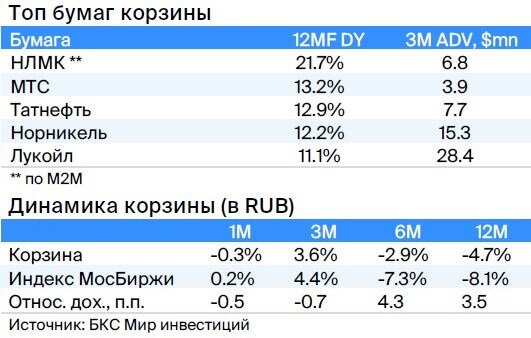

• Дивдоходность корзины за 12 месяцев — 14,2%, небольшой рост.

• Топ корзины: НЛМК, МТС, Татнефть, Норникель и ЛУКОЙЛ.

• Корзина отстала от рынка на 5 п.п. за последний месяц.

• Опережение на горизонте года остается внушительным — 12 п.п.

В деталях

Исключаем Газпром. Удаляем акции Газпрома из нашей дивидендной корзины после значительного понижения оценки прибыли и дивидендов компании за 2023 г.

Из-за аномально теплой зимы цены на газ в Европе с декабря упали в 3 раза: до порядка $500/куб. м с более чем $1500/куб. м, что привело к снижению всей кривой фьючерсов. Мы понизили наш прогноз средней цены реализации экспорта газа в Европу на 55% до $450/куб. м, включая контракты, привязанные к цене на нефть.

Также снизили оценки объемов экспорта на 5 млрд куб. м до 60 млрд куб. м за год. Сейчас у Газпрома рекомендация «Держать» с прогнозом дивидендов на 2023 г. в размере 18 руб., но мы полагаем, что только половина этой суммы будет выплачена в виде промежуточных дивидендов за 2023 г. в ближайшие 12 месяцев.

Ожидаем, что итоговые дивиденды за 2022 г. будут очень низкими, практически нулевыми, из-за необходимости компании заплатить разовый налог в размере 1,25 трлн руб. в III квартале 2022 г., что снизит чистую прибыль за II полугодие 2022 г. до весьма низкого уровня.

Добавляем ЛУКОЙЛ. На место Газпрома добавляем ЛУКОЙЛ на фоне устойчивого улучшения прогноза прибыли нефтяной компании за I полугодие 2023 г. Наш осторожный оптимизм вызван растущими признаками того, что цены экспортных продаж выше цен на нефть Urals, а также ослаблением курса рубля до 75 руб. за доллар.

Для ЛУКОЙЛа успешная продажа перерабатывающего завода ISAB на Сицилии и ожидаемая продажа активов на шельфе Африки улучшают прогноз дивидендов за 2023 г. при ожидаемой дивдоходности на 12 месяцев в районе 11%.

Снижение дивидендных ожиданий по рынку, дивдоходность вновь ниже ОФЗ. После изменений средняя доходность корзины на ближайшие 12 месяцев составляет 14,2% за счет растущих ожиданий у НЛМК — по акциям компании используется оценка дивидендов по модели M2M. Ожидаемая доходность российского рынка акций при этом несколько ухудшается из-за существенно сниженной оценки дивидендов Газпрома.

На данный момент, по нашим прогнозам, ожидаемая дивдоходность индекса МосБиржи на 12 месяцев составляет 6,8%. Это минимальное значение с середины прошлого года, когда Газпром неожиданно отказался от выплат. Особо отметим, что эта доходность уже существенно ниже доходности ОФЗ, хотя мы считаем, что прямое сравнение некорректно.

Корзина идет примерно вровень с рынком. За последние 1–3 месяца корзина вела себя на уровне рынка. Однако за последние 6–12 месяцев она опережает индекс МосБиржи на 3–4 п.п., что в целом соответствует поведению рынка с учетом дивидендов — опережение в начале 2022 г. постепенно стало историей.

Больше полезной информации для инвесторов вы найдете на BCS Express.