Апрельская платежная дата для упрощенцев

В апреле упрощенцы должны перечислить в бюджет свой первый аванс по УСН-налогу в 2024 году. Это единая отчетная дата для компаний и ИП, применяющих этот налоговый режим. Она не зависит от того, какую базу («доходы» или «доходы минус расходы») применяют упрощенцы.

С 2023 года все платежи в бюджет должны поступать в составе единого налогового платежа в срок до 28- го числа месяца, следующего за отчетным периода. Уведомление по авансу УСН за 1 квартал 2024 года нужно сать не позднее 25.04.2024 года. Таким образом срок уплаты УСН за 1 квартал 2024 года установлен на 28.04.2024 года.

В апреле 2024 года крайняя платежная дата для авансового платежа по УСН приходится на воскресенье. Это означает, что крайний срок уплаты аванса по УСН за 1 квартал сдвигается на 29.04.2024. Не позже указанной даты нужно оформить платежное поручение ЕНП и отправить его в банк.

Что проверить перед платежом: два контрольных показателя

Перед отправкой в бюджет первого в 2024 году аванса по УСН проконтролируйте два показателя:

- Сумму дохода, полученного за январь ─ март;

- Среднюю численность работников.

От этих двух показателей зависит ставка, по которой нужно рассчитать платеж в бюджет.

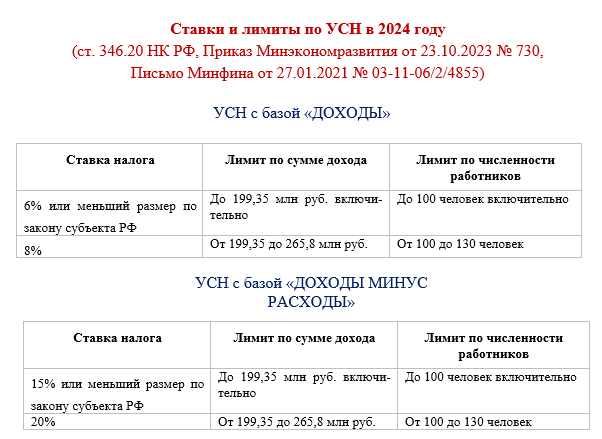

Контрольные данные для проверки возьмите из таблицы:

Пример

Бухгалтер ООО «Строительные инновации» Гурьянов А.А. по привычке рассчитал авансовый платеж по УСН за 1 квартал исходя из ставки 6% (объект «доходы»). Так он делал последние три года применения компанией упрощенного режима налогообложения ─ доходы компании никогда не превышали порог в 50 млн. руб., а численность работников стабильно составляла менее 5 чел.

Гурьянов А.А. не учел одного обстоятельства: 31.03.2024 на расчетный счет ООО «Строительные инновации» поступил крупный аванс в сумме 150 млн. руб. в счет выполнения проектных изысканий, которые компания планировала начать с первой недели второго квартала.

По сроку 28.04.2024 в бюджет перечислили авансовый платеж по УСН, рассчитанный по ставке 6% (без учета аванса). Это привело к недоплате налогового обязательства в бюджет. Когда Гурьянов спохватился и обнаружил ошибку, прошло две недели от крайней платежной даты. Он оформил ЕНП платежку на 2 суммы: на доплату УСН-аванса и на уплату пеней за несвоевременное его перечисление.

Подробнее о правилах заполнения платежек на уплату ЕНП рассказали эксперты «КонсультантПлюс». Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О тонкостях расчета пеней по несвоевременно уплаченным УСН-авансам расскажем далее.

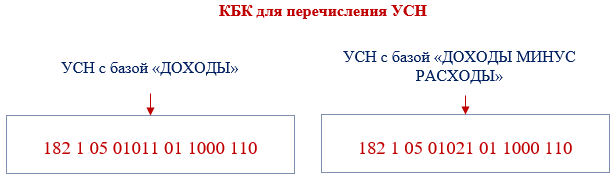

Какой КБК указать в платежке и в уведомлении по сроку 28 апреля

Упрощенцы перечисляют налог по УСН на единый налоговый счет в составе единого налогового платежа. КБК в платежном поручении будет единым 182 01 06 12 01 01 0000 510. В уведомлении же нужно указать КБК упрощенного налога в зависимости от объекта налогообложения: «доходы» или «доходы минус расходы». Отличаются эти два КБК незначительно и ошибиться легко:

При неверном КБК налог будет считаться уплаченным и перечислять его повторно не требуется (Письмо Минфина от 19.01.2017 № 03-02-07/1/2145). Но ошибочный код желательно исправить, отправив налоговикам правильное уведомление.

Наказание за неуплату аванса по УСН

Налоговый кодекс предусматривает начисление пени, если авансовый платеж по УСН попал в бюджет позже установленного срока (п. 3 ст. 58 НК РФ). Определять их величину нужно с учетом следующего:

За опоздание с уплатой авансового платежа по УСН штрафа не будет ─ такого наказания в отношении авансовых платежей в НК РФ не предусмотрено.

Кому из упрощенцев не нужно платить аванс в апреле

Назовем ситуации, когда по итогам 1 квартала 2024 года у компании или ИП не возникает обязанности по уплате УСН-аванса:

Если это не ваш случай, по сроку 28.04.2024 авансовый платеж в полном объеме должен поступить в бюджет.

Итоги

Авансовый платеж за 1 квартал следует перечислить в бюджет не позднее 29.04.2024 в составе единого налогового платежа. За опоздание начисляются пени. Иногда аванс по УСН платить не нужно: при получении убытка по итогам квартала компанией или ИП с базой «доходы минус расходы», при утрате в отчетном квартале права на упрощенку, а также в ситуации, когда авансовый платеж обнуляется после применения вычета ИП с объектом "доходы" без работников.