Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

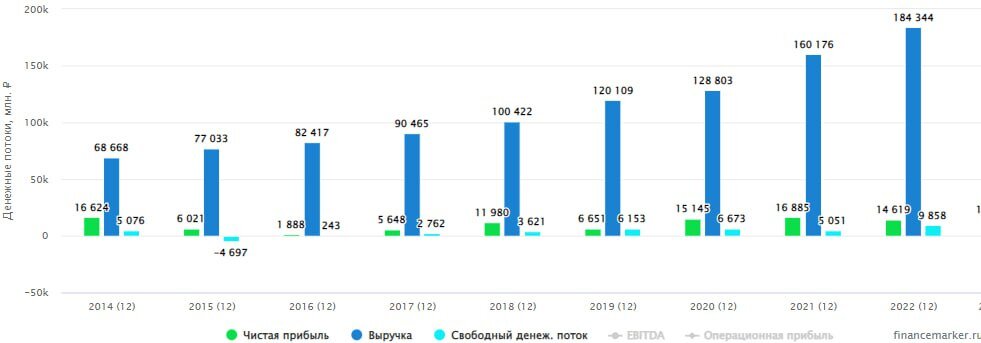

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat