С высокой вероятностью можно сказать, что нам предстоит жить в условиях высокой учетной ставки, а значит и требования к доходности портфелей значительны. Значит ли, что об облигациях нужно забыть? Нет.

В период сильного негатива в геополитике, рынки, как правило, волатильны, а инвестиции в акции сопряжены со значительным риском просадки. А значит, инструменты фиксированной доходности будут востребованы для осторожных инвесторов как никогда. С другой стороны, и высокая ставка не просто так. Она вызвана опасениями инфляции, что снижает реальную стоимость активов. Высокая ставка делает деньги дороже и для бизнеса, и для населения, что ограничивает потребление. Монетарные власти в рыночной экономике для поддержки бизнеса и населения снижают ставку, что обеспечивает более низкую стоимость денег и рост заимствования.

Мы делаем ставку на то, что после еще некоторого удержания или даже в моменте увеличения ставки, в конечном итоге, сформируется тренд на снижение учетной ставки ЦБ и в России, и в мире. Сразу оговорюсь, что снижение в пол может быть только, как экстренная мера, скорее всего, Центральные банки будут стремиться к нейтральным уровням, вблизи 2,5-3% в Америке и 4-4,5% в России.

Вы, конечно, уже знаете, что при снижении ставки доходность облигаций снижается, а стоимость облигаций, соответственно, растет.

Покупка по текущим ценам облигаций позволяет зафиксировать будущую доходность по купону и заработать на росте тела облигации.

В результате можно использовать, как минимум, две стратегии инвестирования в облигации:

- Сформировать регулярный финансовый поток от высоких купонных выплат, такой своеобразный валютный депозит;

- Заработать высокую доходность на росте тела облигации, аллокация в валютном активе.

Как правило, это будет разный набор облигаций.

Сегодня, поговорим о инвестировании на российском рынке через инструменты, доступные у российского брокера. С учетом возможной девальвации рубля инвестиционный портфель стоит диверсифицировать замещающими облигациями, номинированными в твердой валюте. Именно о них пойдет речь сегодня, статья не первая, так как четыре месяца назад мы уже писали о замещающих облигациях (Как заработать на облигациях в 2023 году и Новые замещающие облигации Газпрома).

Так чем же хороши в данный момент замещающие облигации российских эмитентов?

- Прежде всего, это валютные активы, а значит можно безопасно использовать их для диверсификации портфеля. Но выплата по ним осуществляется в рублях, и зависит от курса рубля к той или иной твердой валюте. Мы не боимся ограничений на Национальный Клиринговый Центр, так как расчеты в рублях;

- Обслуживание замещающих облигаций происходит без участия зарубежной инфраструктуры. Никто не может заблокировать ваш купон или ограничить ваши права по отношению к вашему активу. Санкции нам не грозят;

- В данный момент облигации можно приобрести минимальной лотностью в одну облигацию, что было в целом невозможно, когда торговались еврооблигации на основе которых и выпущены замещающие. То есть, вам доступна диверсификация облигационной части портфеля;

- В данный момент эти облигации отличает высокая доходность еще недоступная год назад. Так, некоторые выпуски торгуются с доходностью 5-7-8% и даже на рынке есть бумаги с потенциальной доходностью в 14-15% и эта доходность в американских долларах.

Все ли так прекрасно?

Не бывает доходности без риска и об этом сейчас поговорим. Вот видимые риски:

- В случае введения санкций на НКЦ, торги на Мосбиржи будут остановлены. Как будет определяться курс? - большой вопрос. То есть, возникает риск нерыночного определения официального курса. По крайней мере, в моменте это возможно и может отразиться на размере купона или стоимости погашения коротких выпусков облигаций.

- В данный момент мы получаем ограниченную отчетность от эмитентов и, соответственно, сложно оценить их кредитное качество. Ключевым фактором становиться возможность эмитента обслуживать свой долг.

- Все больше и больше появляется выпусков облигаций, что снижает ликвидность в конкретной бумаге. Это негатив краткосрочный, так как информирование инвестиционного сообщества о данном инструменте растет, растет и ликвидность.

Так что же можно купить?

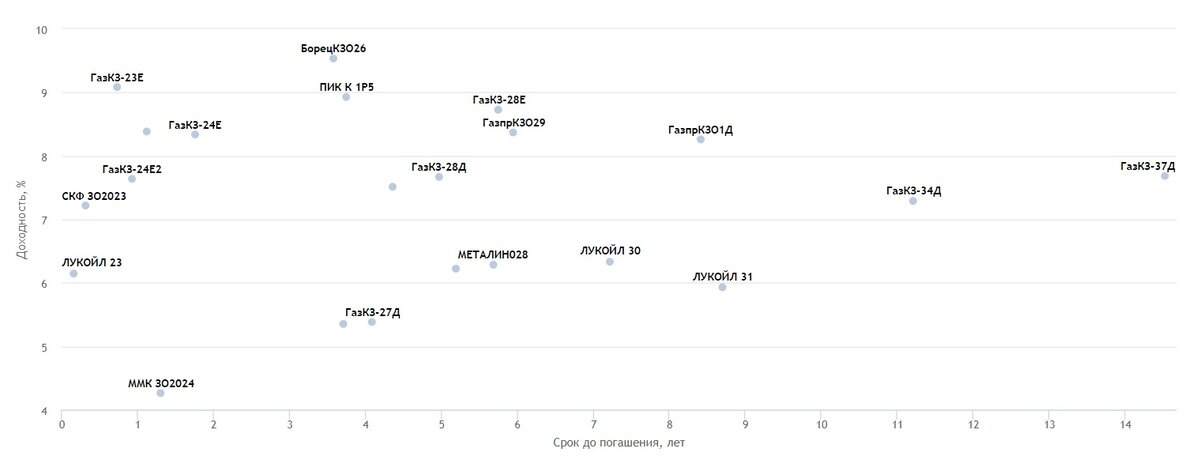

С учетом, того, что размещены уже 26 выпусков замещающих облигаций выбрать есть из чего. На рисунке карта доходности замещающих облигаций

Мне видятся, как наиболее интересные, следующие выпуски:

- ГазКЗ-26Д с купоном в 5,15% и общей доходностью 7,8% (ISIN RU000A105RG4);

- ГазКЗ-28Д с купоном в 4,95% и общей доходностью 7,45% (ISIN RU000A105R62);

- ГазКЗ-37Д с купоном в 7,288% и общей доходностью 7,46% (ISIN RU000A105RH2);

- ПИК К 1P5 с купоном в 5,625% и общей доходностью 8,65% (ISIN RU000A105146).

Если вам интересна еще большая доходность, то стоит посмотреть в сторону облигаций Лукойла или Газпрома, где есть опционы. А Газпром имеет два выпуска на данный момент с колл-опционами:

- ГазКБЗО-26Д с купоном в 4,598% и общей доходностью 14,3% (ISIN RU000A105QW3) номинал в USD;

- ГазКЗ-Б26Е с купоном в 3,897% и общей доходностью 15,82% (ISIN RU000A105QX1) номинал в EUR.

Опцион позволяет компании-эмитенту выкупить облигации у держателя досрочно в момент выплаты купона. В результате, вы получите валютную переоценку (доходность указана в твердой валюте, в рублях будет зависеть от изменения курса рубля к этой твердой валюте) + купон + досрочно погашение облигации по 100% от номинала. Если вы купили по цене ниже номинала, то это ваша прибыль. Если ставки высокие, то при наличии возможности у эмитента, он сократит свой долг, выкупив облигации у вас, так как обслуживать их дорого. При низких ставках вероятность реализации опциона серьезно снижается.

Для создания регулярного финансового потока (пенсии, депозита) хорошо подходят длинные выпуски с высоким купоном, например:

- ГазКЗ-37Д с купоном в 7,288% и общей доходностью 7,46% (ISIN RU000A105RH2), где вы фиксируете купонную доходность в 7,288% в USD на 14 лет, до 16.08.2037 года. Неплохо?

Это сравнимо с доходностью американского рынка акций на похожем промежутке времени. Только нервных клеток больше сохраните, особенно если не будете следить за котировками 😉.

Если вам нужно оценить рублевую доходность, то рубль так же девальвируется в среднем на промежутке от 10 лет. Например, в 2013 году курс около 30 рублей, сегодня 75 рублей, разница 150%, или в среднем 15% в год (без учета сложного процента). В итоге имеем инвестиционный инструмент (по сути, депозит) с годовой доходностью в 20-25%.

Как долго будет такая возможность?

Думаю, что мы можем увидеть еще более низкие котировки замещающих облигаций на волне продаж со стороны покупателей еврооблигаций во вне российском периметре. Кто-то, безусловно, захочет зафиксировать свою сверхдоходность. Так же геополитика может нам принести разные сюрпризы. Так что от текущих уровней мы может увидеть снижение в 10-15-20%. Что, безусловно, значительно повысит общую доходность. Но! Сюрпризы могут быть и обратные, такие как резкое снижение ставки ЦБ, в геополитике. Тогда можно упустить синицу в погоне за лебедем.

Самый разумный подход – это, постепенное наращивание облигационного портфеля, раз в месяц, раз в квартал, или от уровней цены. Поставили условную заявку и ждем, или же покупка на откатах. Выбор за вами как сформировать облигационный портфель!