Налог при продаже машины

Любой гражданин в нашем государстве при получении дохода, в том числе при продаже своего имущества, должен заплатить в казну обязательный сбор - налог на доходы физических лиц (НДФЛ или подоходный налог).

Машина – это имущество, поэтому, согласно российским законам, гражданин, продавший автомобиль, получил доход. Значит, нужно заплатить с суммы сделки подоходный налог.

Размер налога будет зависеть от суммы полученного дохода и от налогового статуса продавца. Ставки НДФЛ:

- налоговый резидент платит 13% от дохода;

- нерезидент - 30%.

Обратите внимание! Налогообложение доходов физлиц зависит не от гражданства физлица, а от его налогового статуса.

При продаже ТС, принадлежащего ИП, налоговая ставка устанавливается в зависимости от применяемой системы налогообложения. В некоторых случаях предприниматель может использовать имущественный налоговый вычет при продаже автомобиля (об этом расскажем ниже).

Когда платить налог с продажи машины не нужно и вычет получить нельзя

Всегда ли продажа машины облагается налогом? Нет. В некоторых ситуациях гражданин полностью освобождается от необходимости декларировать и платить налог. Это связано, прежде всего, с длительностью владения имуществом.

В налоговом законодательстве существует понятие минимального срока владения имуществом. Это период, по истечении которого бывший собственник, согласно правилам налогового законодательства, может не подавать декларацию и не платить НДФЛ (п. 17.1 ст. 217, ст. 228, ст. 229 НК РФ). Для автомобилей этот срок составляет 3 года. Срок владения имущества нужно считать с даты его приобретения (получения в дар или открытия наследства).

Таким образом, если собственник продает авто, которым владел более 3 лет, то платить налог и подавать декларацию ему не нужно.

Соответственно, не возникает у него и оснований для получения налогового вычета при продаже автомобиля.

Данное правило действует также и в отношении налоговых нерезидентов (см. Письмо Минфина России от 08.12.2021 № 03-04-05/99570).

Как снизить НДФЛ при продаже автомобиля за счет налогового вычета

Если собственник продает машину, которой владел менее 3 лет, то полученный доход будет облагаться налогом. Продавец должен будет сообщить государству о доходе путем подачи декларации по форме 3-НДФЛ и заплатить налог.

Как известно, машина – это не дешевое имущество и зачастую 13% от дохода, полученного от ее продажи, может оказаться внушительной суммой.

Способы снижения налога

В абсолютном большинстве случаев сумму НДФЛ можно значительно уменьшить, а иногда и вовсе снизить до нуля. В законодательстве существуют 2 способа, облегчающих налоговое бремя гражданам:

- Использование имущественного налогового вычета (абз. 3 подп. 1 п. 2 ст. 220 НК РФ). Любой собственник может использовать имущественный вычет 250 000 рублей при продаже автомобиля – это фиксированная сумма, уменьшающая размер дохода, подлежащего налогообложению.

- Учет расходов, связанных с приобретением автомобиля (подп. 2 п. 2 ст. 220 НК РФ). В этом случае из суммы, полученной от продажи машины, нужно вычесть сумму, потраченную когда-то на ее покупку, и с этой разницы заплатить налог.

Вид вычета можно выбирать на свое усмотрение и использовать тот, который в данном случае будет выгоднее. Применить одновременно два способа к одному объекту продажи нельзя.

Если в календарном году продано несколько транспортных средств, то, по аналогии с правилами, предусмотренными для снижения налога при продаже недвижимости, содержащимися не только в НК РФ, но и письмах соответствующих государственных органов, можно прибегнуть к обоим способам снижения налога. К одному объекту допускается применить налоговый вычет, а в отношении других - учесть расходы, связанные с приобретением.

Обратите внимание! Использовать указанные способы снижения налогооблагаемой базы могут только налоговые резиденты, то есть, те лица, которые уплачивают подоходный налог 13%. Нерезиденты использовать данную преференцию не вправе.

Формула для расчета НДФЛ

- (Доход ‒ имущественный вычет) × 13%

или

- (Доход ‒ расходы по приобретению авто) × 13%

Доход – это сумма, которую получает продавец. Она указана в договоре купли-продажи.

Как использовать налоговый вычет при продаже автомобиля в 2023

Как уже было отмечено, имущественный налоговый вычет в размере 250 000 руб. для уменьшения налогооблагаемой базы может использовать любой гражданин.

В основном, этот способ применяют, если у продавца отсутствуют документы, с помощью которых он может подтвердить расходы, связанные с приобретением автомобиля. Для использования вычета 250 тыс. руб. при продаже автомобиля никакие документы не нужны (подп. 1 п. 2 ст. 220 НК РФ).

Как быть, если автомобиль достался по наследству – читайте в системе КонсультантПлюс. Полезная информация доступна бесплатно, если подключить пробный доступ к системе КонсультантПлюс.

Имущественный налоговый вычет можно использовать неограниченное количество раз, но не превышая предельной суммы в 250 000 руб. в один календарный год (налоговый период).

Если продаётся несколько объектов, вычет применяется на один из них, или эта сумма делится на все объекты продажи.

Пример. Физлицо в 2020 г. приобрело автомобиль за 500 000 руб. Договор купли-продажи утерян. В 2022 г. автомобиль был продан за 600 000 руб. Если налогоплательщик не сможет восстановить утерянный договор, то придется использовать фиксированный вычет 250 тыс. руб. Расчет налога: (600 000 руб. ‒ 250 000 руб.) × 13% = 45 500 руб.

Как учесть расходы для снижения налога

Уменьшить доход от продажи машины на расходы, связанные с ее приобретением можно, если сохранились документы, подтверждающие эти расходы. Договор купли-продажи, расписка, чеки и квитанции (подп. 2 п. 2 ст. 220 НК РФ).

Отметим, что расходами налогоплательщика в целях уменьшения налоговой базы являются только его прямые затраты, связанные с приобретением автомобиля (то есть расходы в размере договорной цены автомобиля, уплаченной в свое время продавцу по договору покупки автомобиля).

Расходы, произведенные вне рамок покупки автомобиля, не уменьшают доход от продажи автомобиля. Так, например, не учитываются проценты по целевому кредиту, направленному на приобретение автомобиля, а также расходы на ремонт автомобиля или его предпродажную подготовку, произведенные в целях увеличения продажной стоимости автомобиля.

Пример. Физлицо в 2020 г. приобрело автомобиль за 800 000 руб. Имеется договор купли-продажи, а также расписка о передаче денег продавцу. Машина продана в 2022 г. за 600 000 руб. В этом случае при расчете налога можно учесть расходы, связанные с покупкой транспорта. Расчет налога: (600 000 ‒ 800 000) × 13% = - 26 000. В этом случае налог платить не надо.

Продажа подаренного или полученного в наследство автомобиля

Автомобиль может переходить в собственность граждан не только в результате сделки купли-продажи. Машина может быть передана по наследству или на основании дарственной. В этих случаях владелец не тратится на ее приобретение.

Как использовать налоговый вычет при продаже автомобиля в таких случаях? Рассмотрим варианты.

Если собственник продает машину, которая была ему подарена близким родственником или получена в наследство, то при расчете суммы НДФЛ он может учесть расходы предыдущих собственников по приобретению машины для снижения своих выплат (п. 2 подп. 2 абз. 19 ст. 220 НК РФ).

Если авто подарил неблизкий родственник или посторонний человек, то ситуация меняется. При получении подарка от постороннего человека, одаряемый должен заплатить налог – 13% от рыночной суммы подарка (поскольку для него это доход). Эта сумма является его расходом, связанным с приобретением машины. В дальнейшем, продавая такую машину, владелец может снизить величину НДФЛ на сумму заплаченного налога за подарок (п. 2 подп. 2 абз. 18 ст. 220 НК РФ).

Все свои траты налогоплательщик должен быть готов подтвердить документами. Если по какой-то причине таких документов нет, то вычет в сумме расходов использовать не получится. Тогда при продаже автомобиля можно применить налоговый вычет 250 000 руб.

Расчет налога при продаже унаследованной машины

Отец оставил в наследство (сделал подарок) сыну машину. Сохранился договор купли-продажи, а также расписка о передаче денег за машину в размере 750 000 руб.

Сын продал машину через 2 года за 800 000 руб.

При расчете налога из вырученной суммы можно вычесть расходы отца на покупку авто.

Расчет налога: (800 000 ‒ 750 000) × 13% = 6 500 руб.

Если документы о приобретении машины у отца не сохранились, то расходы обосновать не получится. В этом случае налог можно уменьшить на сумму 250 тыс. руб. - максимальный налоговый вычет при продаже автомобиля, для которого документы не нужны.

Налог будет равен: (800 000 ‒ 250 000) × 13% = 71 500 руб.

Расчет налога при продаже подаренной машины

Девушке автомобиль стоимостью 800 000 руб. подарил ее друг. Получив подарок, она заплатила налог: 800 000 × 13% = 104 000 руб.

Через 2 года машина была продана за 1 000 000 руб. В этом случае налог можно снизить одним из способов:

- Вычесть расходы, связанные с получением машины (в данном случае это будет налог на дарение). Расчет налога: (1 000 000 ‒ 104 000) × 13% = 116 480 руб.

- Использовать налоговый вычет 250 000 при продаже автомобиля. Расчет налога (1 000 000 – 250 000) × 13% = 97 500 руб.

Как платить налог при передаче автомобиля в trade-in

Часто собственники рассматривают сдачу старого автомобиля в автосалон в счет покупки нового (trade-in) как обмен с доплатой. Возникает вопрос: нужно ли в этом случае платить налог и можно ли применить налоговый вычет, как при продаже машины.

Согласно пояснениям налоговой, если собственник заключает с автосалоном договор мены, то к нему применяются те же правила, что и к договору купли-продажи. Но чаще всего автосалон заключает с собственником договор купли-продажи.

Цена выкупа по trade-in, как правило, не превышает изначальную стоимость авто. Если автовладелец решил сдать машину в счет новой до окончания трехлетнего срока владения, то отчитаться о такой продаже придется.

Например, автомобиль отдали в автосалон в счет покупки нового спустя 2 года после приобретения. Салон оценил машину в 700 000 руб., а куплена она была за 800 000 руб. В этом случае налог платить не надо (из дохода 700 000 руб. вычитаем расход 800 000 руб.). Но декларацию подать необходимо.

Как оформить налоговый вычет при продаже автомобиля

Подоходный налог при продаже автомобиля налогоплательщик должен считать и платить самостоятельно (п. 2 ст. 228 НК РФ).

Налоговый имущественный вычет при продаже автомобиля можно получить, заявив его в налоговой декларации по форме 3-НДФЛ (п. 7 ст. 220 НК РФ).

Обратите внимание! Налоговые льготы в данном случае не действуют автоматически. Для получения льготы нужно подать декларацию и подтверждающие право на льготу документы.

Законодатель не связывает обязанность сообщать государству о полученных доходах с размером налога, который необходимо заплатить. Даже если вычет уменьшил доход до нуля, декларацию по форме 3-НДФЛ все равно придется заполнить и сдать.

В последнее время в Интернет-сети часто высказывается мнение, что собственник, продающий имущество за сумму меньше предоставляемого имущественного вычета, может не декларировать свой доход. Однако, это не совсем так.

В абз. 4 п. 4 ст. 229 НК РФ сказано лишь, что в декларации можно не указывать доходы от продажи имущества, если эта сумма за календарный год не превышает установленный размер имущественного вычета (в нашем случае это сумма 250 000 руб.). Руководствуясь буквальным прочтением данного абзаца, следует сделать вывод, что собственник при получении дохода от продажи автомобиля должен подать декларацию по форме 3-НДФЛ в любом случае, в том числе, если цена сделки меньше 250 000 руб. Единственное исключение, когда можно не подавать декларацию – это владение транспортным средством более 3 лет.

Данный вывод косвенно подтверждается информацией о том, что налогоплательщики, продавшие свои автомобили за суммы меньше 250 000 руб., получают письма от налоговой с требованием задекларировать полученный доход.

Как составить декларацию

За 2022 год декларацию 3-НДФЛ нужно будет подать по форме, порядок заполнения которой, а также формат представления в электронном виде, утверждены Приказом ФНС России от 29.09.2022 № ЕД-7-11/880@.

Заполнить форму 3-НДФЛ можно различными способами.

- Самостоятельно от руки или на компьютере. Пустой бланк декларации можно получить в бумажном виде в налоговой инспекции, или распечатать с сайта ФНС. Скачать актуальный бланк формы 3-НДФЛ можно и на нашем сайте. Здесь же вы сможете получить также и подсказки по заполнению формы.

- С помощью специальной программы «Декларация». Эта программа проста в использовании и позволяет автоматически сформировать налоговую декларацию. Программу можно бесплатно установить на свой компьютер, скачав на сайте ФНС России («Сервисы и Госуслуги» → «Программные средства» → «Декларация»). Программа проверяет корректность представленных сведений, правильность исчисления налога и формирует готовый документ для предоставления в налоговый орган. Заполненную декларацию можно распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через «Личный кабинет налогоплательщика».

- Заполнить декларацию можно в «Личном кабинете налогоплательщика». Для этого не нужно скачивать формы и программы. Сформированную декларация подписывают и направляют в налоговую онлайн.

Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром.

После отправки в инспекцию, декларация не подлежит редактированию, но при необходимости можно заполнить и направить уточненную декларацию.

Как подтвердить обоснованность налогового вычета при продаже автомобиля в 2023

Чтобы подтвердить обоснованность указанных в декларации сведений, в том числе о примененном налоговом вычете, необходимо приложить к декларации копии подтверждающих документов.

- Документы, подтверждающие получение дохода: договор купли-продажи и документы, подтверждающий получение денег (квитанция, чек или расписка).

- Документы, подтверждающие расходы, связанные с приобретением машины: договор покупки авто, расписка о передачи денег. Если плательщик применяет налоговый вычет 250 000 руб. при продаже автомобиля, то никакие документы прикладывать не нужно.

Налоговый орган, оценит полноту указанных сведений и примет решение о предоставлении либо об отказе в предоставлении налогового вычета (подп. 2 п. 2 ст. 220 НК РФ).

Проверка документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 НК).

Как использовать программу «Декларация»

Обратите внимание! Форма 3-НДФЛ меняется ежегодно. Поэтому каждый раз необходимо устанавливать актуальную версию программы, содержащую утвержденную форму декларации.

После установки программы на своей компьютер можно приступать к подготовке декларации.

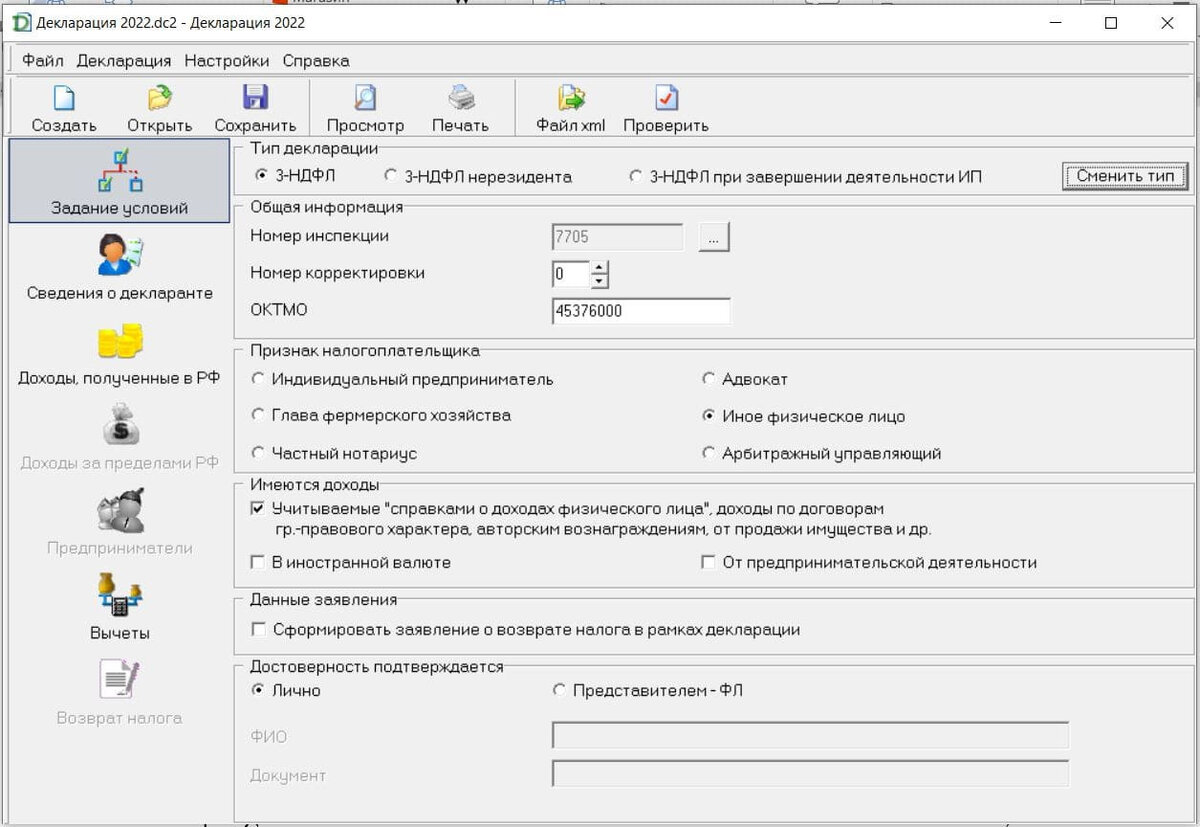

1. Открываем вкладку «Задание условий».

Выберите тип декларации: 3-НДФЛ.

В разделе «Общая информация» укажите номер налогового органа, куда подается декларация. Инспекцию выбирают по месту регистрации. Если вы не знаете номер своей инспекции, то можно воспользоваться сервисом «Определение реквизитов ИФНС» на сайте ФНС. Номер инспекции указан в графе «Код ИФНС». Здесь же узнаем ОКТМО – это код муниципального образования.

Номер корректировки. Если заполняете декларацию первый раз, то ставите «0». Если будете вносить исправления в отправленную декларацию, то цифры будут меняться «1», «2» и т.д. в зависимости от количества исправлений.

В разделе «Признак налогоплательщика» укажите «Иное физическое лицо».

В разделе «Имеются доходы» отметьте доход от продажи имущества – это первый пункт.

Раздел «Данные заявления» заполнять не надо.

В разделе «Достоверность подтверждается» укажите, кто подтвердит указанную в декларации информацию: лично вы или ваш представитель. Если от вашего имени действует представитель, то надо указать его ФИО и данные доверенности.

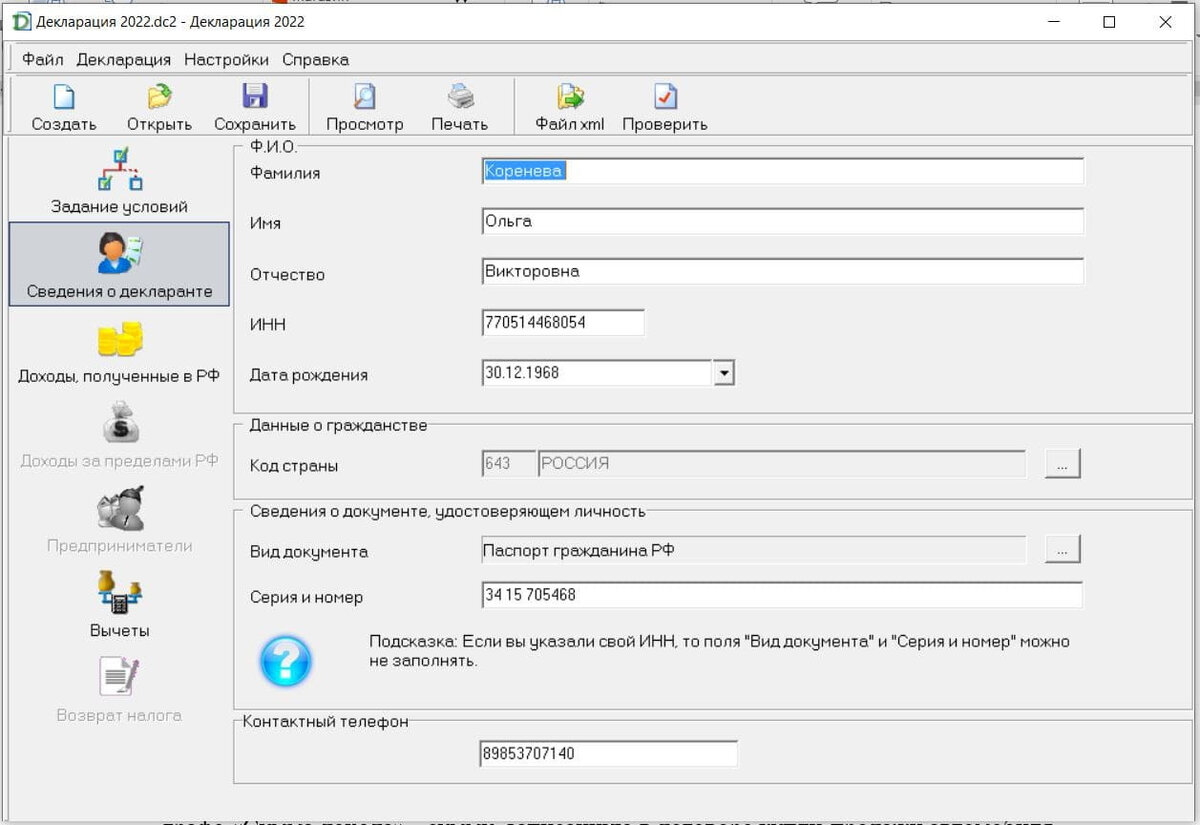

2. Открываем вкладку «Сведения о декларанте».

Здесь необходимо заполнить поля персональными данными: ИНН, данные о гражданстве, паспортные данные.

3. Открываем вкладку - «Доходы, полученные в РФ».

В поле «Источники выплат» нажмите знак «+».

В появившемся окне необходимо указать источник выплат - покупатель автомобиля, указанный в договоре купли-продажи. Если покупатель физлицо, то никакой другой информации вносить не нужно. Однако, если программа все же запрашивает код ОКТМО, его можно определить по адресу налоговой покупателя (через сервис «Определение реквизитов ИФНС», аналогично тому, как определяли код своей инспекции). Если продали автомобиль организации, необходимо указать все данные (ИНН, КПП, ОКТМО).

В поле «Доходы, облагаемые по ставке 13%» указывают сведения о доходе. Нажмите знак «+» и заполните открывшиеся окно.

В строке «Код дохода» укажите 1521 – «Доход от продажи транспортных средств». В строке «Сумма дохода» - сумму, записанную в договоре купли-продажи автомобиля.

В строке «Код вычета (расхода)» выберите:

- 906 - налоговый вычет 906 при продаже автомобиля указывает, что вы используете фиксированную сумму 250 000 руб.;

- 903 - налоговый вычет 903 при продаже автомобиля показывает, что вы решили учесть документально подтвержденные расходы;

- 0 – свидетельствует о том, что вычета нет.

В строке «Сумма вычета» необходимо указать:

- 250 000, если выбрали вычет 906 при продаже автомобиля;

- иную сумму, если выбран код вычета 903 при продаже автомобиля.

В строке «Месяц дохода» укажите номер месяца, в котором состоялась сделка, из договора купли-продажи.

Обратите внимание! Если вычет больше, чем доход, то в окне «Сумма вычета» следует вписать сумму дохода (вычет не может быть больше дохода).

Далее посчитайте разницу между доходом и вычетом, умножьте ее на 0,13 и запишите полученный результат в графе «Сумма налога удержанная (13%)».

Все. Декларация готова.

В заключении необходимо проверить правильность заполнения документа. Нажмите кнопку «Проверить». Если в данных есть ошибки, программа об этом сообщит. Если все в порядке, можно просмотреть готовый документ, нажав на кнопку «Просмотр».

Остается распечатать декларацию, расписаться на каждом листе, приложить копии подтверждающих документов и отправить (отнести) в налоговую.

Можно сдать декларацию в налоговую в электронном виде. Для этого нужно сохранить документ в формате xml, отсканировать и сохранить в отдельную папку документы приложения, подписать ЭЦП и направить в налоговую через сайт ФНС.

Обратите внимание! Декларация должна быть подписана лично налогоплательщиком или доверенным лицом. При установлении фактов подписания декларации неуполномоченным лицом декларация считается непредставленной (п. 6 ст. 6.1, подп. 1, 3 п. 4.1, п. 4.2 ст. 80 НК РФ).

Сроки предоставления декларации

Декларация представляется в фискальный орган по месту жительства не позднее 30 апреля года, следующего за годом продажи имущества (п. 3 ст. 80, п. 1 ст. 83, п. 1 ст. 229 НК РФ).

Если последний день срока приходится на выходной или праздничный нерабочий день, то днем окончания срока считается ближайший рабочий день (п. 7 ст. 6.1, п. 3 ст. 228 НК РФ).

Сроки уплаты налога

Налог необходимо заплатить до 15 июля года, следующего за годом продажи имущества (п. 4 ст. 228 НК РФ).

Налог платят единым платежом (п. 1 ст. 58 НК РФ). Платежный документ можно сформировать в сервисе «Уплата налогов физлиц». Можно заплатить налог через «Личный кабинет налогоплательщика» на сайте ФНС России.

Что будет, если не подать декларацию

За нарушение срока подачи декларации установлен штраф. Размер штрафа составляет 5% от суммы налога за каждый месяц просрочки, но не более 30%. Минимальный размер штрафа - 1 000 руб. (ст. 119 НК РФ).

Причем, даже если налог будет равен нулю, при несвоевременной подаче декларации налогоплательщик может быть оштрафован на 1 000 руб.

Обратите внимание! Скрыть от фискальных органов продажу машины не получится. Данные о том, что автомобиль был продан налоговая получает от ГИБДД по каналам межведомственной связи в автоматическом режиме.

Что будет, если не заплатить налог

Если вовремя не заплатить НДФЛ, то налогоплательщика также ожидает наказание – штраф в размер 20% от суммы налога (ст. 122 НК РФ). Причем, если будет установлено, что гражданин не заплатил налог умышленно, то штраф увеличится до 40% от суммы налога.

Кроме того, нарушитель за каждый день просрочки должен будет заплатить пеню в размере 1/300 ключевой ставки ЦБ РФ (подп. 1 п. 4 ст. 75 НК РФ). В настоящее время ставка ЦБ составляет 7,5%. Таким образом, каждый день просрочки обойдется нарушителю в 0,025% от суммы налога.

Как платит налог при продаже автомобиля ИП

Исходя из положений главы 23 НК РФ, право на налоговый вычет есть у любого человека, который получил доход, облагаемый НДФЛ по ставке 13 %. Это может быть и обычный гражданин, и индивидуальный предприниматель (см. письма Минфина от 29.04.2022 № 03-04-05/40025, от 17.09.2021 № 03-04-05/75638).

Для предпринимателя, продающего транспортное средство, важен факт использования его в бизнес-целях. Если машину использовали для предпринимательской деятельности (а доказать обратное практически невозможно), налог придется заплатить с учетом особенностей той системы налогообложения, которую применяет ИП. Рассмотрим основные налоговые режимы.

ИП на УСН «Доходы»

Например, предприниматель купил автомобиль за 1 млн рублей. Через 2 года он продает эту машину за 800 000 руб.

При использовании данной системы налогообложения доход от продажи ТС включается в налогооблагаемую базу и с него платится налог в размере 6% от прибыли. Вычет ИП не полагается, поскольку транспорт использовался им в бизнесе.

Налог с продажи ТС: 800 000 × 6% = 48 000 руб.

ИП на УСН «Доходы минус расходы»

При использовании данного налогового режима доход от продажи ТС включается в налогооблагаемую базу и с него платится налог в размере 15% (налоговая ставка по г. Москва). Предприниматель может учесть расходы на покупку автомобиля, когда будет считать общий налог. Но только ту часть расходов, которая не была учтена ранее.

Например, предприниматель купил ТС за 1 млн руб., а через 2 года продал машину за 800 000 руб. За время работы часть расходов на покупку машины (500 000 руб.) была списана.

Налог с продажи ТС: (800 000 − (1 000 000 – 500 000)) × 15% = 45 000 руб.

ИП на ОСНО

Если предприниматель применяет общую систему налогообложения, то при продаже автомобиля он заплатит налог 13% как физлицо и 20% НДС, если транспортное средство использовалось в производственной деятельности.

В этом налоговом режиме для предпринимателя доступны оба варианта имущественного вычета при продаже машины.

ИП на НПД

Если ИП применяет спецрежим «Налог на профессиональный доход», то в этом случае продавать машину он будет как физлицо. Доход от продажи подлежит налогообложению по ставке 13%. При этом при продаже автомобиля можно использовать имущественные налоговые вычеты в общем порядке.

Обратите внимание! Начиная с 2019 года все ИП, применяющие ОСНО и НПД, могут не платить НДФЛ при продаже машины позже минимального срока владения (абз. 4 п. 17.1 ст. 217 НК РФ).

***

Итак, гражданин, являющийся налоговым резидентом РФ, при продаже транспортного средства, находившегося в его собственности менее 3 лет, должен заплатить государству подоходный налог в размере 13% от полученной прибыли. Сумму налога можно снизить. Для этого налогоплательщик может использовать налоговый вычет в размере фиксированной суммы 250 000 руб. или уменьшить налог на сумму расходов, связанных с приобретением проданного автомобиля. Выбор остается за налогоплательщиком.