По договору ГПХ компании платят меньше взносов, не ведут личные дела исполнителей и не оплачивают им отпуск. Но есть обязательные взносы и налоги, которые предприниматель должен платить за физических лиц. А также вовремя отправлять отчёты. Если этого не делать, можно получить штраф.

В статье рассказываем, чем договор ГПХ отличается от трудового, какие налоги и взносы нужно платить и какие отчёты сдавать.

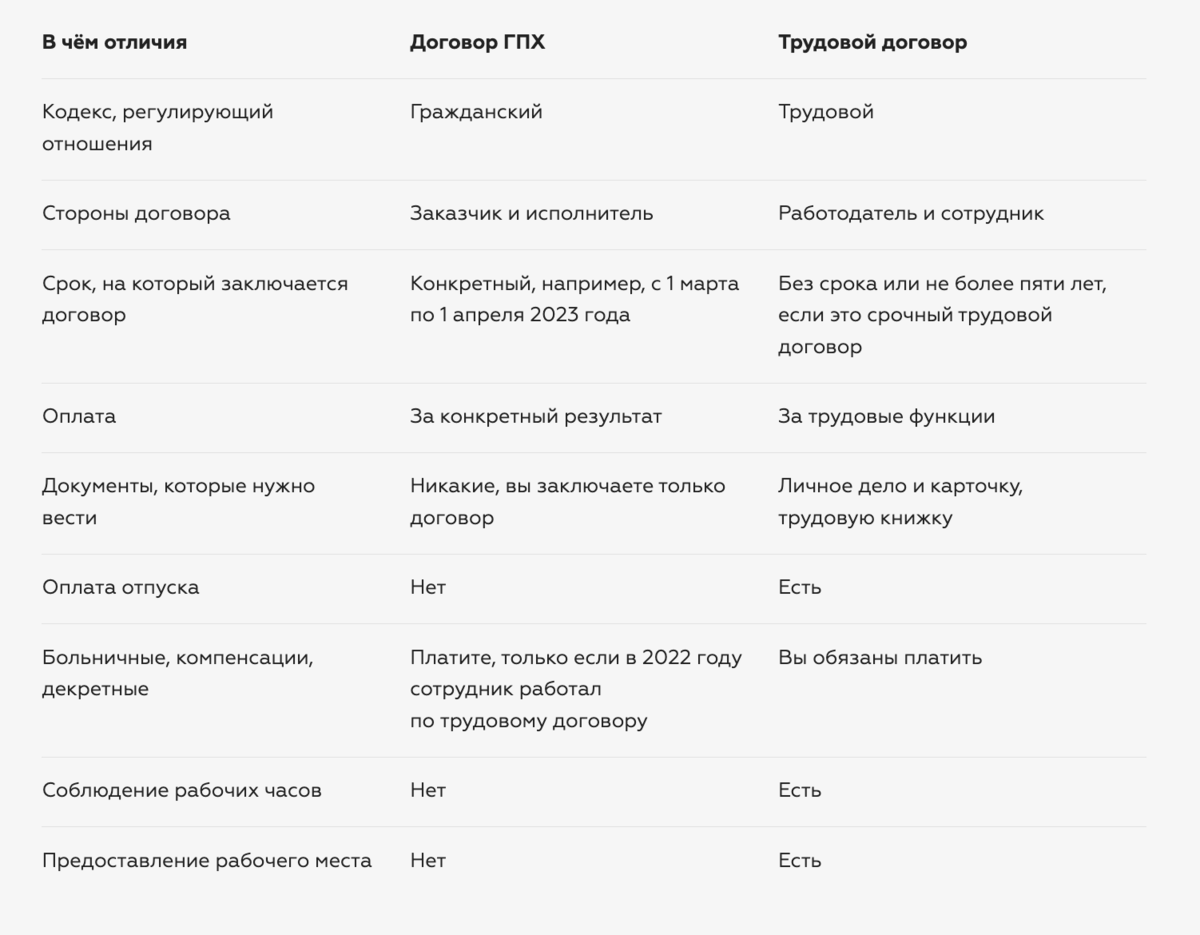

Чем договор ГПХ отличается от трудового договора

Отношения сторон регулируются Гражданским кодексом. По закону стороны в договоре ГПХ — заказчик и исполнитель. В трудовом законодательстве — работодатель и работник.

Договор ГПХ заключается на конкретный срок. Если срок договора истечёт, его можно продлить. А трудовой договор подписывается на неопределённый срок.

Оплата труда за результат, а не за трудовые функции. В договоре ГПХ стороны договариваются о конкретных задачах и итогом служит результат. Исполнитель получает оплату по результатам выполненных работ, это может быть любой срок, оговорённый в договоре. В трудовом договоре есть определённые обязанности, за которые сотрудник получает зарплату регулярно 2 раза в месяц. Его обязанности прописаны в должностной инструкции.

Не нужно оформлять никакие документы. Договор ГПХ — и есть основной документ. Не нужно вести личное дело и карточку, трудовую книжку, что обязательно, если берёте сотрудника в штат по трудовому договору.

Не нужно предоставлять отпуск. Исполнитель сам организовывает себе отдых, а вы не обязаны его оплачивать. По трудовому договору работник должен уходить в отпуск на 28 дней, причём одна из частей отпуска должна быть не менее 14 дней. Плюс вы должны выплатить ему отпускные.

Декретные и больничные нужно платить не всем сотрудникам. С 1 января 2023 года работодатель должен выплачивать сотрудникам на ГПХ страховые взносы по больничным и в связи с материнством. Это касается только тех сотрудников, которые работали по трудовому договору в 2022 году, а в 2023 перешли на договор ГПХ.

Работники, которые в 2022 и до этого работали только по договору ГПХ, смогут получать пособия только с 2024 года.

По трудовому договору вы обязаны оплачивать декретные и больничные всем сотрудникам.

Не нужны правила внутреннего распорядка. Исполнитель сам определяет время работы и отдыха. Чтобы вы могли лучше контролировать процесс, в договоре укажите промежуточные даты, когда исполнитель должен сдать часть работ. По трудовому договору сотрудник обязан придерживаться рабочего времени, дресс-кода, внутреннего распорядка компании.

Не обязательно выделять рабочее место. Исполнитель может работать из дома на своём оборудовании либо приносить свои инструменты для выполнения задачи. По трудовому договору вам нужно организовать рабочее место для сотрудника.

Отличия договора ГПХ от трудового

Когда не нужно платить НДФЛ и страховые взносы

Если вы работаете по договору ГПХ с физическим лицом, платить НДФЛ и страховые взносы нужно в любом случае.

Но если ваш сотрудник — самозанятый или ИП, налоги за них вы платить не обязаны. Самозанятый выдаёт вам чек через систему «Мой налог» и сам отчисляет 6% за полученную оплату. Индивидуальный предприниматель платит налоги по своей системе налогообложения.

Какие налоги и страховые взносы платят по договору ГПХ

Есть три вида взносов: на обязательное пенсионное страхование (ОПС), на обязательное медицинское страхование (ОМС) и на страхование на случай нетрудоспособности и материнства (ВНиМ). С 2023 года они уплачиваются одним платежом:

- 30%, если доходы исполнителя с начала 2023 года не превышают 1,917 миллиона рублей;

- 15,1% с выплат сверх 1,917 миллиона рублей с начала 2023 года.

Если вы работаете по договору с физическим лицом, то будьте готовы перечислять взнос в СФР 22%, взнос за медицину в ФФОМС 5,1%, страховые взносы на обязательное социальное страхование 2,9% и 13% НДФЛ. Начисления считают от суммы оплаты по договору. Чтобы выплачивать взносы за работника, встаньте на учёт в Социальный фонд России (СФР).

Например, вы договорились с Иваном об оплате 50 тысяч рублей за разработку логотипа. С этой суммы вы заплатите взносы на пенсионное страхование 11 тысяч рублей, на обязательное медицинское страхование 2550 рублей и на обязательное социальное страхование 1450 рублей. Плюс платите НДФЛ 6500 рублей.

Если с начала года доход физлица превысил 5 миллионов рублей, тогда с суммы превышения вы должны начислять 15% НДФЛ. А если исполнитель — налоговый нерезидент РФ, то НДФЛ будет уже 30%.

Пример. Исполнитель Иван за год заработал 6 миллионов рублей. Тогда вы должны заплатить 15% НДФЛ с 1 миллиона рублей, то есть 150 тысяч рублей.

Ещё пример. Джон — налоговый нерезидент РФ, по договору вы заплатили ему за создание сайта 300 тысяч рублей. С этой суммы вы должны заплатить уже 30% НДФЛ, а именно: 90 тысяч рублей.

Какие взносы вам платить не нужно за исполнителей на ГПХ:

- За травматизм, если не указали это в договоре.

- В СФР, если исполнитель временно считается нетрудоспособным.

Но если сотрудник работал по трудовому договору до 2022 года, работодатель должен перечислить за него взносы в Социальный фонд в размере не менее 4833,72 рубля плюс районный коэффициент.

Что полезно знать при выплате взносов и налогов

Кому вы платите. ИП или ООО платит налоги и взносы за физическое лицо. Если исполнитель — ИП или самозанятый, по договору стороны платят налоги в рамках своих систем налогообложения.

В каких случаях удаётся платить меньше. Для предпринимателей из реестра субъектов малого и среднего предпринимательства действуют пониженные тарифы страховых взносов. Если платите исполнителю оплату выше МРОТ, то с сумм превышения применяются пониженные тарифы. Взносы составят 15% от оплаты.

Какую отчётность нужно сдавать при договоре ГПХ

С 1 января 2023 года ПФР и ФСС объединились в Социальный фонд России (СФР). Поэтому отчётность в фонды также объединили в одну форму — ЕФС-1. В неё входят старые отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3.

Важно. В ЕФС-1 не входит отчёт СЗВ-М. С 2023 года его сдают по отдельной форме в налоговую. Также обновили форму отчёта РСВ.

В итоге предпринимателю по договору ГПХ нужно сдавать четыре отчёта:

- 6-НДФЛ;

- ЕФС-1: подразделы 1 и 1.1, подразделы 1 и 1.2, также подраздел 2, если есть сотрудники с правом на досрочную пенсию;

- РСВ;

- персонифицированные сведения о физических лицах.

Расскажем о каждом подробнее.

6-НДФЛ — отчёт о налогах и доходах

О чём отчёт. Показывает, сколько вы заплатили физлицам и сколько налогов с них удержали.

Когда сдавать. Сдавать его нужно каждый квартал:

- до 25 апреля за первый квартал;

- до 25 июля за полугодие;

- до 25 октября за 9 месяцев;

- до 25 февраля следующего года за истёкший отчётный год.

В отчёте за год к нему нужно приложить форму 2-НДФЛ.

Куда сдавать. В налоговую.

ЕФС-1 — отчёт о застрахованных лицах

О чём отчёт. Показывает сведения о трудовой деятельности, страховом стаже, зарплате и дополнительных страховых взносах на пенсию. А также о взносах на страхование от несчастных случаев и профзаболеваний.

Рассказали, как заполнить отчёт ЕФС‑1

Какие разделы заполнять. Помимо титульного листа заполните раздел о страховом стаже работников вместо СЗВ-СТАЖ. Это подраздел 1 и подраздел 1.2. А также подраздел 1.1, который заменяет СЗВ-ТД.

Когда сдавать. Подразделы 1 и 1.1 — не позднее рабочего дня, следующего за днём оформления или расторжения договора ГПХ. Подразделы 1 и 1.2 — до 25 января года, следующего за отчётным годом.

Куда сдавать. В Социальный фонд России по месту регистрации ООО или ИП.

РСВ — расчёт по страховым взносам

О чём отчёт. В нём вы указываете информацию по начисленным пенсионным, медицинским, социальным взносам работника.

Когда сдавать. Каждый квартал не позднее 25-го числа за всех сотрудников.

Куда сдавать. В налоговую.

Персонифицированные сведения о физических лицах

О чём отчёт. Новая форма вместо СЗВ-М. Содержит персональные данные физлиц, сведения о сумме выплат за отчётный месяц.

Когда сдавать. До 25-го числа месяца, следующего после отчётного.

Куда сдавать. В налоговую.

Образец отчёта Персонифицированные сведения о физлицах

Если предприниматель не будет платить налоги, перечислять взносы и нарушение заметит налоговая, она начислит штраф от 20 до 40% от суммы неуплаты, а также пени на просрочку.

В телеграм-канале Справочной больше актуальных материалов для бизнеса и открытые комментарии, где можно задать вопросы. Подписывайтесь!