Многие слышали о магии сложных процентов. Облигации – это тоже сплошные проценты. И у этих процентов есть свои секреты. Только мало кто на них обращает внимание. А зря. Они не менее полезны, чем волшебный сложный процент.

Начнем с простого – формулы расчета дюрации Маколея...

Шутка :) Отодвинем Маколея вместе с его дюрацией на потом. Сегодня обойдемся облигационным калькулятором. Например, вот этим. Посмотрим как ведут себя ОФЗ в разных рыночных условиях и сделаем одно интересное открытие.

Для простоты возьмем какую-нибудь ОФЗ с постоянным купоном. Пусть это будет 26222ПД.

Её основные параметры:

Номинал: 1000 руб

Купон: 7,10% годовых от номинала

Дата размещения: 03.05.2017

Дата погашения: 16.10.2024

Ключевая ставка в момент размещения: 9,25%

Мы помним, что доходность облигаций во многом зависит от ключевой ставки и складывается из двух составляющих – купона и рыночной цены.

Купон у 26222ПД – величина постоянная. Поэтому, чтобы эта ОФЗ обеспечивала рыночную доходность, её цена должна "гулять" туда-сюда подстраиваясь под рынок.

Работает это примерно так

Минфин решил занять денег. Вышел на рынок и говорит: "Дайте денег. Вот мои долговые бумаги. Называются ОФЗ. Стоят 1000 рублей за штуку."

Инвесторы: "А что нам с этого будет?"

Минфин: "Обещаю платить купон."

Инвесторы: "Насколько жирный купон? Какую прибыль мы с этого поимеем? ЦБ говорит, что доходность нынче 9,25% годовых. Если твой купон даст сильно меньше, извини, Минфин, вложимся куда-нибудь ещё."

Минфин: "С учетом моей надежности, ликвидности моих ОФЗ и того, что купоны вы сможете реинвестировать, предлагаю 7.1% годовых от номинала".

Инвесторы: "Договорились. Давай свои ОФЗ. Будем покупать."

Инвесторы закупились, сидят – получают купоны. Проходит время. Наступает 2020 год. Ключевая ставка опускается до 4,25%.

Инвесторы довольны. Приятно стричь 7,1% годовых, когда на рынке свежие ОФЗ выходят с купонами по 5%. Например, у ОФЗ 26236ПД (дата размещения 11.11.2020) купон 5.7% годовых.

Но кому-то из владельцев 26222ПД вдруг понадобились деньги. Нужно срочно продать часть бумаг. Вопрос – почем.

По 1000 рублей? Чтобы покупатель смог получать наши 7,1% годовых? Звучит благородно :) Но не по-рыночному.

По-рыночному надо стрясти с покупателя максимум возможного. Поэтому наш инвестор постарается задрать цену своих ОФЗ так, чтобы покупатель получил не прошлую, а текущую рыночную доходность – те самые 4,25% годовых. Покупателю деваться некуда. На рынке других предложений нет.

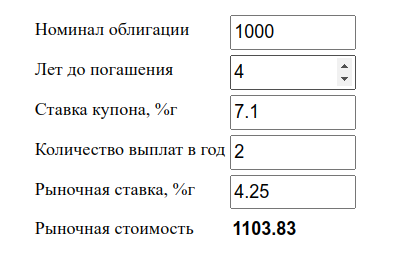

Берем калькулятор и считаем.

Получается, что наша ОФЗ'шка должна стоить примерно 1103,83 руб. Тогда прибыль от этой сделки будет 1103,83 - 1000 = 103,83 руб или 10,38%

Для любознательных: формулу расчета "справедливой" стоимости облигации с подробными пояснениями откуда что берется и почему можно посмотреть во второй главе лучшего, на мой взгляд, учебника по облигациям Френка Фабоцци Рынок облигаций. Анализ и Стратегии.

А что если события стали развиваться не в нашу пользу и вместо снижения ключевая ставка поднялась и стала 9,95% (изменилась на то же количество процентов 2,85% относительно нашей доходности 7,1%, но в другую сторону)?

Понятно, что когда все вокруг предлагают 9,95% годовых, наши 7,1% уже никого не впечатляют, и за 1000 руб ОФЗ'шку у нас никто не купит. Придется снижать цену.

Насколько снижать? Снижать надо так, чтобы покупатель в довесок к 7,1% годовых от купонов смог получить дополнительную прибыль, которая в сумме с купонами дала бы ему текущие 9,95% годовых.

Опять берем калькулятор и видим, что это условие выполняется при цене нашей ОФЗ равной 907,81 руб. Получается, что от нашей сделки купли-продажи мы получим убыток 1000 - 907.81 = 92,19 руб. или 9,22%.

А теперь внимательнее посмотрим на итоги описанных сценариев:

- ключевая ставка минус 2,85% – наша прибыль 103.83 руб или 10,38%

- ключевая ставка плюс 2,85% – наш убыток 92,19 руб. или 9,22%

Замечаете асимметрию в результатах? Давайте это упражнение проделаем для других значений ключевой ставки:

И представим в виде диаграммы для наглядности:

Для всех значений четко видна асимметрия – мы в плюсе всегда больше, чем в минусе. Что это означает на практике?

Это значит, что инвестируя в облигации (в идеальных условиях), наша прибыль от снижения ключевой ставки будет больше, чем убыток в случае её повышения на то же количество процентов.

То есть, благодаря чисто математическому феномену облигаций при планировании наших инвестиций мы можем быть уверены, что у нас есть некоторое преимущество в получении прибыли перед убытками.

Понятно, что кроме ключевой ставки, на цены облигаций влияет множество других вещей. Однако такой замечательный перекос, уверен, не оставит равнодушным ни одного энтузиаста по активному управлению портфелем облигаций ;)

Вот такие волшебные бумаги эти облигации, если присмотреться к ним повнимательнее.

Итого

Проценты – прикольная математическая штука:

- 1000 рублей минус 50% равно 500 рублей.

- 500 рублей плюс 100% равно 1000 рублей.

Упали на 500 рублей, поднялись на 500 рублей. Кажется ничего особенного. А посмотришь на прибыль и убытки в процентах – глаза на лоб лезут :)

_____________________________

- ставьте лайки, если понравилось

- подписывайтесь на канал, если не подписаны