Хочу рассказать об интересной ситуации, которая произошла у меня не так давно, около месяца назад. История о том, как люди решили проявить инициативу без юридической консультации и потеряли деньги.

Читайте также: Страховку при досрочном погашении кредита не всегда можно вернуть

В чем проблема?

Звонит мне мужчина и рассказывает свою ситуацию: у них с супругой произошел пожар в квартире. К счастью, никто не пострадал. Но квартира просто в тотал - не уцелело ровным счетом ничего. А у людей там вещи, деньги, ценности, техника. Сами понимаете.

Но квартира была застрахована! Уже хорошо.

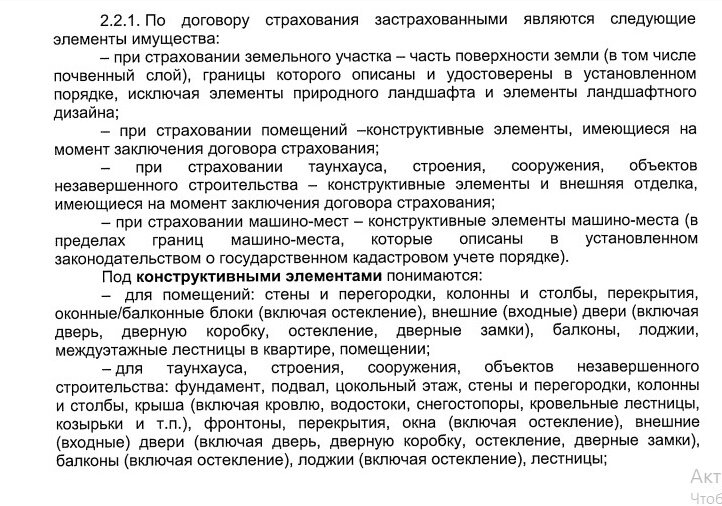

Однако мужчина мне жалуется, что страховая компания отказывается производить страховую выплату в полном объеме. Страховая хочет компенсировать только конструктивные элементы, то есть за стены, оконные рамы, перекрытия, блоки, двери и дверные коробки, балкон и т.д.

А внутреннюю отделку и инженерные коммуникации страховая оплачивать не желает. Не говоря уже о возмещении ущерба, причиненного мебели, технике и всему, что находилось в квартире.

Естественно, мужчина был возмущен таким поведением страховой компании и сразу же обратился к оценщику, чтобы тот оценил действительный ущерб, причиненный всей квартире и вещам, а не только конструктивным элементам. Мужчина намеревался судиться с наглой страховой компанией, отбивать "принадлежащее ему по праву" и наказывать.

Но прежде этого, он решил убедиться, что действительно прав и попросил меня посмотреть страховые документы. Точно ли страховая не права и обязана произвести выплату за весь ущерб? Ок.

Смотрим страховые документы

Как я и думала, люди читают только то, что им выдано на руки. При чем читают криво/косо, и не видят сути написанного. Надо наметать глаз, да опыт иметь, чтобы понять в чем подвох таких документов...

Если читать страховой полис, предоставленный при заключении договора страхования, то да. Условий о компенсации только за конструктивные элементы там нет. И люди этого условия не увидели, почему и возмутились. Само собой.

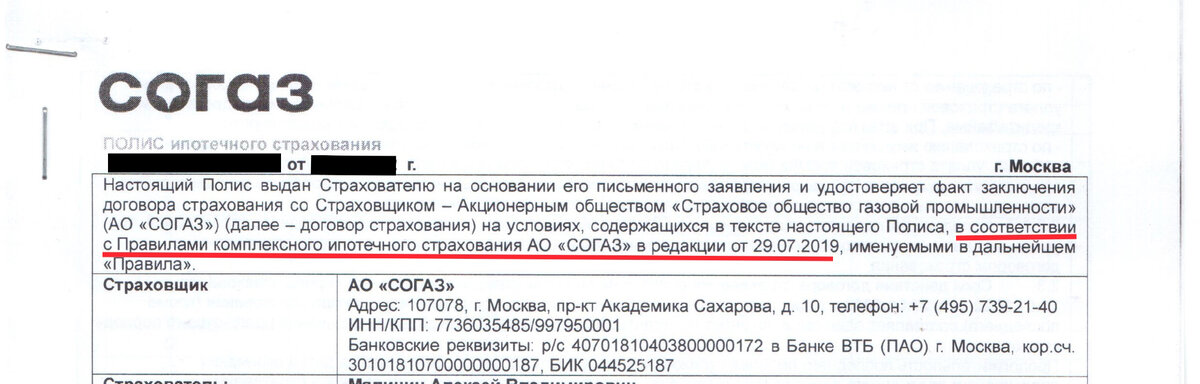

А теперь читаем то, что написано в самом-самом верху:

Договор заключен в соответствии с Правилами. Но извольте, а где эти Правила? Не все страховые, будь они не ладны, выдают людям полный пакет документов. Многие хитрецы ограничиваются только условием в Договоре о том, что актуальные Правила, действующие на момент заключения настоящего Договора, размещены на сайте по ссылке: ... И страхователь подписанием Договора соглашается, что ознакомлен со всеми условиями и с ними согласен.

Знакомые фразы? Именно так выглядит законное мошенничество.

Стоит ли говорить, что ни с какими Правилами люди не были ознакомлены? Но, к сожалению, и Полис свой невнимательно прочитали и не увидели, что существуют ещё какие-то правила.

Все правила страхования в обязательном порядке размещаются на сайтах страховых организаций. Там мы их и находим. Главное, искать ту редакцию правил, которая действовала на момент заключения Договора страхования.

И вот, нахожу я ту редакцию, и что вижу:

А вот далее уже указано:

Внутренняя отделка и инженерное оборудование объекта недвижимости страхуется за дополнительную страховую премию (п. 2.2.2. Правил).

Выводы

Получается, что действия страховой компании правомерны - она обязана производить выплату только за ущерб, причиненный конструктиву, и ни за что более. Дополнительные условия страхования между сторонами отсутствовали.

Выход в суд нецелесообразен.

Свои выводы, скриншоты и ссылки я прислала электронным письмом клиенту. Больше он мне не писал. Даже "спасибо" не сказал.

Он уже оплатил оценку ущерба, понес расходы. А следовало бы стразу проконсультироваться. Но ничего. Хуже было бы, если правду он узнал на суде, во время отказа в иске, когда его расходы составляли бы уже гораздо более серьезную сумму.

Теперь и вы знаете, где искать настоящие и полные условия страхования, и что самое главное в договорах пишется мелким шрифтом.

Спасибо за внимание! Подписывайтесь на мой канал, я расскажу ещё очень много-много интересного и полезного в будущем.