Про Газ (и Новатэк)

- Издание Bruegel опубликовало материал, согласно которому ЕС закупает российский сжиженный природный газ в максимальном объеме за 3 года. Это правда и подтверждается данными, например, Газпрома, но странно, что они пишут об этом в настоящем времени, как продолжающийся процесс.

Очевидно, что после прекращения подачи газа через Северный поток Европа недополучит около 100-120 миллиардов кубометров. Поэтому все аналитики и говорят, что основной энергокризис еще предстоит зимой 2023 - в прошлый раз получилось сформировать запасы за счет "максимальных объем", которые Европа получала на протяжении 2020-2022 годов.

Так что рекордный объем газа, о котором идет речь - это уже история про СПГ и Новатэк (а также Роснефть и другие компании).

Согласно данным европейской исследовательской группы, в 2022 году блок из 27 стран импортировал 19,2 миллиарда кубометров российского СПГ. Это самый высокий объем СПГ, который блок закупил в России более чем за три года, что на 35% больше, чем в 2021 году, когда было закуплено 14,2 миллиарда кубометров.

Это также делает ЕС вторым по величине потребителем российского СПГ.

Пока продажи СПГ по-прежнему идут свободно, без признаков снижения спроса, но в последнее время начали появляться новости о том, что ЕК думает как отказаться от российского СПГ.

Этой зимой Европа избежала кризиса благодаря теплой погоде и большим запасам, а также благодаря значительным поставкам сжиженного природного газа от альтернативных поставщиков, таких как США. Но Россия по-прежнему остается крупным источником СПГ, тем более что континенту все еще грозит энергетический кризис зимой 2023 года, по словам главы Международного энергетического агентства Фатиха Бироля.

Так что большой вопрос, как они могут отказаться от новых поставок. Но учитывая политизированность данных вопросов и уже нанесенный ущерб экономике и гражданам - исключать такого решения нельзя (может и не зря Михельсон во время последнего выступления говорил о намерении наладить и усилить поставки СПГ в Азию).

- Тем временем, Правительство предложило расширить географию месторождений, откуда разрешен экспорт СПГ.

Принятое решение позволит нарастить годовые объемы производства СПГ до 100 миллионов тонн уже в ближайшие семь лет, а также существенно увеличить его экспорт и в целом усилить позиции России на мировом рынке такого топлива.

По поручению Президента правительство работает над увеличением объема производства и экспорта сжиженного природного газа. Разработан законопроект, который поможет активнее использовать мощности арктических маршрутов и для перевозки СПГ в страны Азиатско-Тихоокеанского региона.

Михельсон

Правительство предложило добавить в перечень месторождений, откуда разрешен экспорт СПГ, перспективные участки недр, расположенные на значительном удалении от единой системы газоснабжения.

К ним относятся северные территории Красноярского края и Ямало-Ненецкого автономного округа, где находится около 3 триллионов кубометров природного газа.

Обычно к таким новостям звучат комментарии следующего характера: "Да они постоянно что-то хотят и обсуждают, толку-то с этого". Конкретно в этом случае - дело не в "них" (Правительстве и т.д.), а в компаниях. "Их" задача - разрешить и дать льготы на развитие проектов, все остальное сделает бизнес.

Нефть

Достаточно короткая, но важная новость.

- Минфин США провел встречи с трейдерами Trafigura и Gunvor. Министерство заверило трейдеров, что российская нефть будет на рынке и Штаты не будут этому мешать, а будут оказывать содействие.

Представители Trafigura заявили, что США не особо следят за потолком цен. А трейдеры прекратили операции с российской нефтью, опасаясь штрафов.

Интересно то, что Минфин США в принципе решил смягчить условия и дать нефтетрейдерам отмашку работать с российской нефтью так, как им захочется. Очевидно, что по потолку наши нефтяники не могут продавать нефть (после прямого запрета в указе Президента), а значит поставки так или иначе будут осуществляться на более выгодных условиях.

О стоимости российской нефти и мазута была в этом посте:

Лукойл

- Лукойл построит ветроэлектростанцию в Кочубеевском округе и солнечную электростанцию в городе Невинномысске на Ставрополье.

Наши стратегические партнеры готовы инвестировать в строительство Родниковской ветроэлектростанции в Кочубеевском округе и солнечной электростанции в Невинномысске. В настоящее время в крае работает пять ветроэлектростанций общей мощностью 510 мегаватт. В сотрудничестве с нашими партнерами, среди которых теперь и Лукойл, мы рассчитываем в ближайшие годы увеличить эти мощности еще более чем на 300 мегаватт.

Глава Ставрополья Владимира Владимиров.

В планах компании в ближайшие годы завершить строительство ветропарка мощностью 71 мегаватт в Кочубеевском округе. Предполагаемая мощность солнечной электростанции в Невинномысске оценивается в 4-5 мегаватт. Срок создания - не более полутора лет.

Компетенции Лукойла в ветропарках, кстати, расширились после приобретения большей части пакета в ЭЛ-5, которая прежде именовалась Энел Россия. Если помните, Энел переходила с угольной электрогенерации на ветряную (насколько помню, этот процесс уже завершился). Что касается солнечных станций, то их Лукойл начал строить на собственных предприятиях еще в 2016 году.

Тайсон и Холифилд на российском рынке

- Tinkoff eCommerce и Tinkoff Data опубликовали интересные данные об Ozon и Wildberries.

Согласно материалу, введенная полгода назад Wildberries комиссия для регистрации новых продавцов оттолкнула часть начинающих селлеров (продавцов) от работы с маркетплейсом.

В итоге онлайн-компания впервые потеряла лидерство среди онлайн-площадок по доле таких селлеров, уступив первое место Ozon. В Wildberries с этими данными не согласны, связывая рост продавцов у конкурентов с их низкой базой.

С начала 2023 года Wildberries впервые уступила лидирующие позиции по доле новых продавцов, работающих на маркетплейсах. В январе этого года доля таких селлеров в Wildberries составила 41% против 76% в августе 2022 года. В то же время у Ozon за тот же период показатель вырос с 16% до 47%. Оставшиеся 12% продавцов предпочитают начинать продажи через AliExpress, Яндекс.Маркет, KazanExpress и СберМегаМаркет.

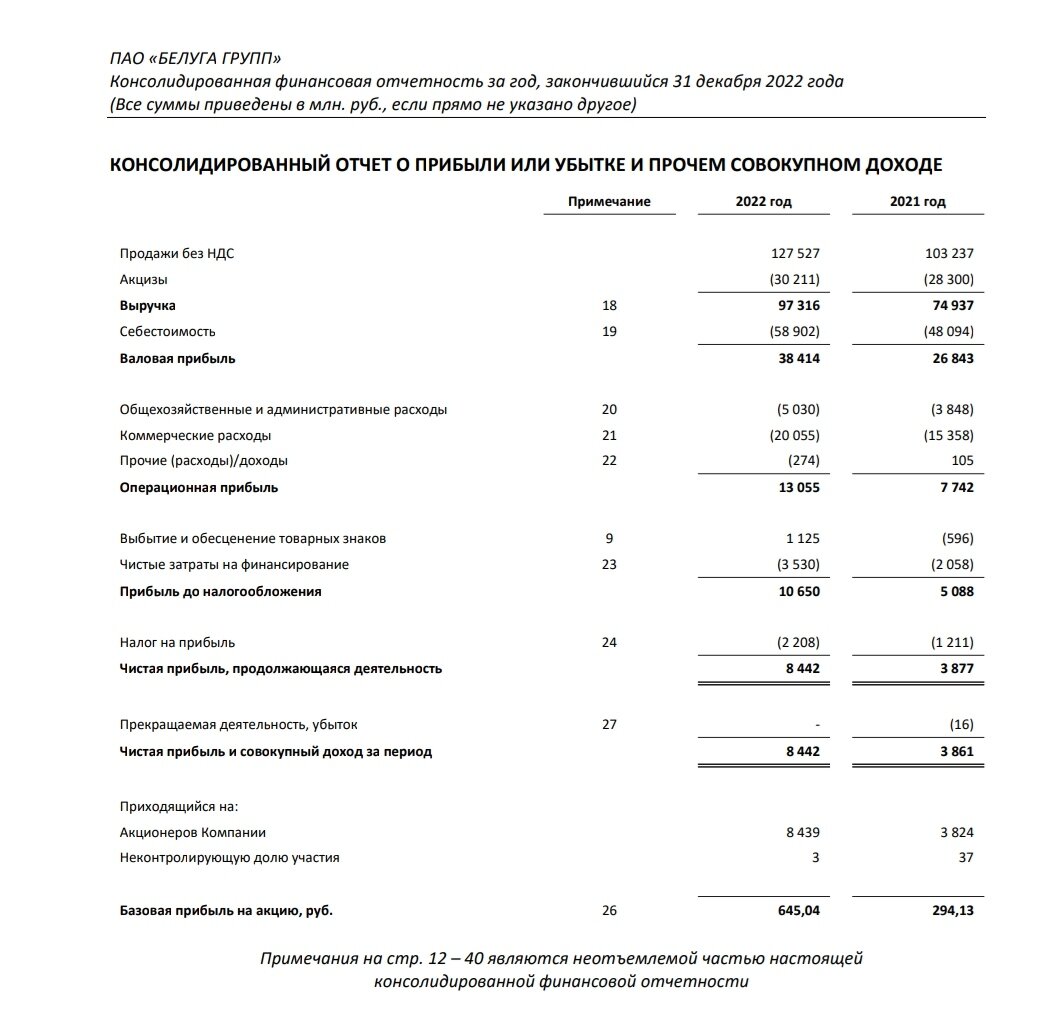

Белуга

Компания опубликовала отчет по МСФО за 2022 год:

- Чистая прибыль выросла более чем в 2 раза, до 8,4 миллиардов рублей (+119%).

- Выручка выросла на 30%, до 97,3 миллиардов рублей.

- EBITDA выросла на 66%, до 17,4 миллиардов рублей.

По итогу года Белуга увеличила общие отгрузки на 7% до 16,8 миллионов декалитров и стала крупнейшим импортером крепкого алкоголя в Россию.

Темпы расширения сети ВинЛаб снизились и пока не укладываются в прогноз самой компании, но компания показала рост выручки за счет роста среднего чека и объема продаж.

В заметке от 7 декабря 2022 года я писал, что ожидаю около 400 рублей дивидендов от Белуги за 2022 год (в 2023):

- Совет директоров Белуги рекомендовал дивиденды в 400₽ на акцию по итогам 2022 года.

Дивидендная доходность к цене на дату объявления составляла: 12%.

Дивидендная отсечка: 26 апреля.

Даже я - отъявленный и конченный оптимист по мнению многих читателей, такого не ожидал. 400₽ в 2023 ждал, но не 625₽ (с учетом выплаченных 225₽).

Если вы, как и я, покупали акции по средней 2850₽, то наша дивидендная доходность составит 21,9%. Больше чем в Лукойле и Газпром нефти.

- 625÷2850₽×100=21,9%

Акции Белуги по старым канонам в таком случае должны стоить почти в 2 раза дороже (давать доходность порядка 12% с учетом текущего дивиденда). Но все же тут сыграл фактор продажи иностранного бренда - разовый доход в размере примерно 4,5 миллиарда рублей из 7,5 миллиардов, которые будут направлены на дивиденды.

В будущем такой доходности, как сейчас, ожидать не стоит, и стоит ориентироваться на доходность около 10-12% годовых (без учета сделки продажи).

- Вместе с тем произошла перестановка в капитале, в результате которой доля квазиказначеских акций (выкупленных компанией) выросла с 13% до 29,3%. Компания может как погасить их (будет считаться в качестве байбека), так и придержать на балансе. В первом случае - будет невероятный позитив, так как доходность на каждую акцию вырастет на те же условные 30% (поэтому я не ожидаю погашения).

Также, многие мне писали про долги Белуги. Уровень чистого долга по МСФО к EBITDA составляет всего 1,4х, в то время как у X5, например, по этому же стандарту 2,4х. Иными словами, долговая нагрузка остается на весьма комфортном уровне и не представляет опасности.

Единственный нюанс, который пока остается не раскрытым - это планы компании. Белуга собиралась весьма быстрыми темпами открывать новые ВинЛабы и лично я ожидал, что часть денег будет направлена в этот проект. По факту же получается, что 89% прибыли компания направит нам в качестве дивидендов.

Наконец, была опубликована новость, которую широкий рынок проигнорировал:

- С 30 июня отели, работающие по системе "все включено" обязаны предоставлять алкоголь отечественного производства в неограниченном количестве на обед и ужин.

Согласно нормам, утвержденным Росстандартом, если отель работает по системе "ультра все включено", то его гостям должно быть доступно не менее пяти видов крепкого алкоголя как локального, так и импортного производства, и не менее семи видов коктейлей на основе крепкого алкоголя.

В пятизвездочных отелях с "ультра все включено" на завтрак должно в неограниченном количестве предлагаться игристое вино.

Раньше отели сами определяли что и в каком количестве предоставлять.

Новость, на мой взгляд, весьма позитивна как для Белуги (производящей крепкие алкогольные напитки, преимущественно), так и для Абрау-Дюрсо (производящей прежде всего игристые вина). Что касается второй, то в компании отмечали процесс развития российских курортов, который должен ускориться в этом году (в том числе за счет инициатив, продвигаемых бизнесом). Так что мы получаем взаимосвязанные сферы и их общее развитие.

МТС

Компания раскрыла отчетность по МСФО за 2022 год:

Обратите внимание на графу "Прибыль за год, относящаяся к акционерам".

Технически, компания может выплатить 32₽ дивидендами на акцию в 2023 году. Но в таком случае на выплату будет направлено все 100% прибыли.

Интрига усиливается.

Я бы на месте МТС прямо сейчас перешел на ежеквартальный дивиденд. В таком случае можно было бы выплатить 1/4 этой суммы и постепенно, налаживая финансовые потоки, продолжать выплаты.

В итоге и 32₽ получится выплатить, и не будет эффекта "обнуления" прибыли из-за разовой выплаты, и финансовое положение останется стабильным.

В целом, мне, как и многим акционерам, уже надоели дивидендные "горки" в котировках МТС. С одной стороны, данная цикличность позволяет покупать дешевле, но с другой стороны - каждый гэп перекашивает портфель и нарушает баланс. Да и стабильный дивидендный поток малыми частями лучше с точки зрения реинвестирования, чем крупные ежегодные выплаты.

Благодарю за поддержку блога лайками и комментариями.

По традиции - будьте богаты, здоровы и любимы.